Cadrage et mise en œuvre de modèles opérationnels cible : inducteurs de transformation métiers, scénarios d’évolution d’organisation, revue du cadre de gouvernance, et adaptation des compétences et des modalités de sourcing

Stratégie de sourcing (make or buy et localisation),

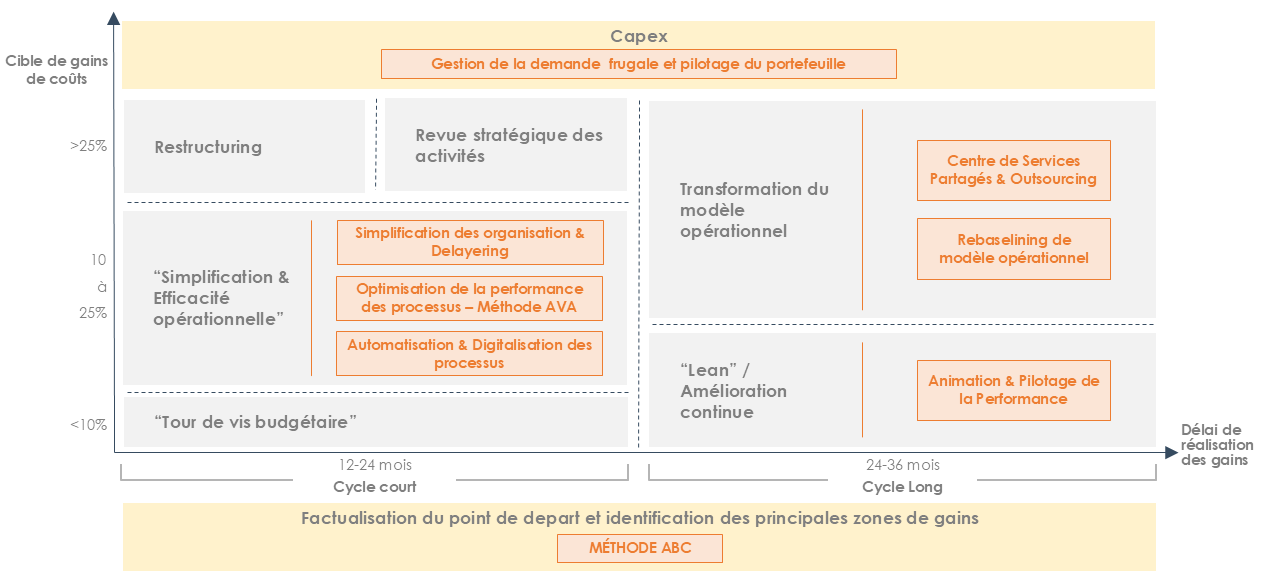

Cadrage et mise en œuvre de centre de services partagés (internes ou externes)

Baselining et benchmarking des activités avec des comparables

Revue stratégique des activités et implantations (rentabilité, efficacité, robustesse, scalabilité) et scénarios de déformation des activités en fonction des évolutions et des métiers de demain

Définition d’ambitions de plan de compétitivité et KPIs associés

Agilité Quick Wins : être agile et promouvoir la prise de décision et l'exécution rapide

Eviter les effets tunnels liés à des phases de conception trop longues et favoriser les initiatives de type « quick-win » afin de garantir le momentumet l’adhésion des équipes

Garantie d'autonomie : Garantir votre autonomie à la fin de chaque phase

Créer les conditions d’un plan activable en termes de faisabilité et responsabiliser les Directions impliquées sur leur trajectoire

Vision 360 et pérenne de la performance

Notre vision 360 de la performance intègre des dimensions de satisfaction client et de risques, permettant d’assurer la pérennité des transformations que nous menons

Focus sur la valeur délivrée : Rester focus sur la valeur délivrée

Mettre en œuvre le dispositif de pilotage transverse s’assurant du financement des initiatives et de l’extraction des gains réalisés en portant une attention particulière aux enjeux RH et IT

Vous souhaitez prendre un peu de hauteur sur les tendances qui transforment les entreprises ?

Chaque trimestre, un concentré d’analyse pour dirigeants en mouvement : signaux faibles, retours terrain, diagnostics activables et éclairages d’experts.

N’hésitez pas à vous abonner à notre Newsletter de la Transformation.

{kind=link}