Les revenus des banquiers et des assureurs sont à date relativement épargnés par la crise comparativement aux autres secteurs. Cette bonne résistance est notamment due à la résilience du modèle de revenus qui s’appuie largement sur les stocks. Elle est également due à la relativement bonne capacité de leur modèle de service à fonctionner dans un environnement marqué par la distanciation sociale, notamment grâce aux investissements réalisés dans le digital et les canaux distants, y compris pour les actes de ventes.

Défis à relever suite à la crise du COVID-19

Néanmoins, les défis engendrés par la crise sont nombreux et pas des moindres.

On doit notamment citer :

- Une demande durablement affaiblie sur l’ensemble des segments et produits, dont le rebond sera déterminé par l’ampleur de la reprise

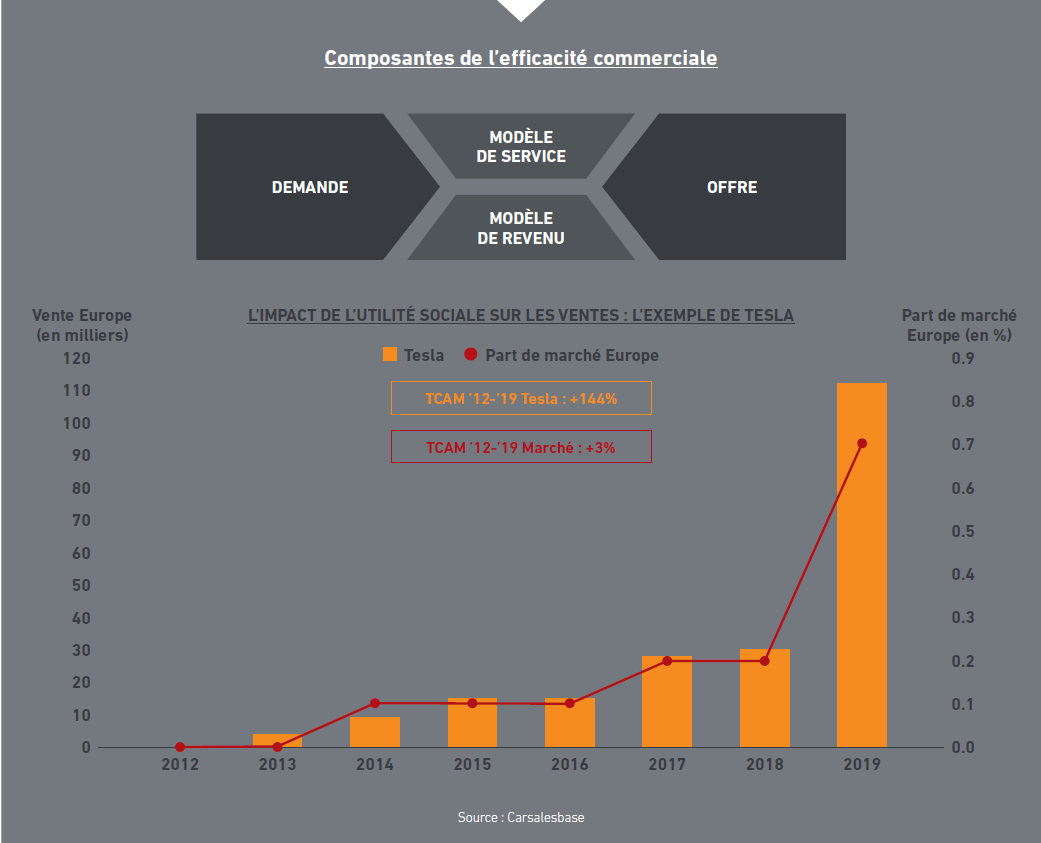

- Une crise qui accélère l’évolution des comportements et des attentes clients : interactions à distance accrues, besoin de protection réaffirmé, utilité davantage challengée des services fournis, attentes en matière de contribution positive à la sortie de crise…

- Une pression des pouvoirs publics pour soutenir l’économie et venir en aide au tissu social

- Une montée sans précédent des risques et une dévaluation des garanties qui touchent aussi bien les personnes physiques que les entreprises

Ces éléments combinés avec la persistance des taux bas obèrent les perspectives générales de développement de ces revenus pour les années à venir.

Opportunités de transformation à examiner

Dans ce contexte les acteurs pourront examiner utilement 6 opportunités de transformation :

A. Mobiliser de manière agile l’ensemble des moyens distributifs pour permettre un réengagement commercial fort et un traitement optimisé des demandes clients.

Dans un contexte de difficulté d’accès à la demande en raison du maintien des règles de distanciation sociale et dans le cadre d’une reprise qui risque de se traduire de manière hétérogène entre les territoires et les secteurs d’activité, il est nécessaire de poser un cadre permettant une réorientation agile et décentralisée des moyens humains au plus près des besoins terrain et métier, en s’affranchissant si besoin des notions de zones de chalandise et de portefeuilles clients. Pour exploiter au mieux les opportunités de la reprise, une nécessité d’élaborer des dispositifs dédiés et renforcés pour l’acquisition de nouveaux clients.

B. Digitaliser la gestion omnicanale des flux et le traitement des demandes client pour renforcer l’efficacité et l’agilité du modèle distributif.

Face aux exigences croissantes des clients et à la complexité grandissante des interactions omnicanal avec les clients, nous pensons que des gisements importants de performance résident dans la mise en place d’une gestion centralisée des flux de demande clients à l’aide d’une solution d’Intelligence Artificielle.

Cette solution IA s’intègrerait à l’ensemble des environnements informatiques omnicanal et se chargerait de qualifier et distribuer les flux entrants des clients aux ressources et compétences les mieux à même de les traiter.

C. Revisiter les stratégies de transformation des réseaux à la lumière de l’expérience Covid de télétravail tout en repensant la proposition de valeur des points physiques pour accroître leur utilité sociale.

La crise du Covid a permis de montrer le potentiel d’efficacité du télétravail de masse. Toutes les conséquences doivent être tirées dans le cadre de la définition des plans de transformation à forts enjeux immobiliers. La transformation des réseaux physiques doit distinguer la valeur apportée par les conseillers de celle apportée par le lieu physique en tant que tel. L’utilité sociale et la valeur économique des agences doivent être construites sur la proposition de services de proximité ancrés dans les besoins des habitants de son territoire.

D. Proposer des services pour mettre en oeuvre une politique de gestion des risques à la hauteur des enjeux de la crise

Le risque de défaut et l’accompagnement personnalisé des entreprises vont représenter un enjeu majeur pour les acteurs financiers et le pays dans la période qui vient. Ces acteurs doivent réussir un difficile équilibre entre soutien à la reprise économique et protection de leur bilan. Ce défi milite pour une mobilisation exceptionnelle de nouveaux moyens dédiés à la gestion des risques et à l’accompagnement des entreprises (humains, data, IA). L’enjeu est de permettre une évaluation des situations au cas par cas en tenant compte au mieux des circonstances particulières de chaque entreprise et de proposer un conseil pertinent à la lumière de ces circonstances.

E. Améliorer l’alignement entre la génération de revenu et les bases de coûts au sein du modèle distributif

Les revenus des acteurs financiers sont très fortement liés aux actifs confiés ou aux transactions selon une approche produit. De ce fait ces revenus sont assez faiblement corrélés aux coûts dont la structure est davantage liée aux services fournis (conseil, support aux opérations, couverture de risques…). Cela conduit souvent à l’idée assez fausse que ces acteurs sont des distributeurs de produits financiers alors qu’ils sont de plus en plus des prestataires de services.

Cette vision erronée accentue la pression sur les coûts et entraîne de facto un amoindrissement du service rendu / perçu, les acteurs low cost étant le plus souvent aussi des acteurs low service. Dans cette période de tension sur les revenus et de recherche de valorisation du service auprès des clients, on pourrait rechercher à établir un modèle de revenus davantage aligné sur le modèle de coût et mieux encore davantage aligné sur la valeur perçue par le client.

F. Revoir l’offre pour trouver de nouvelles pistes de revenus

La stagnation des revenus doit amener les acteurs à considérer l’exploration active de nouvelles pistes de revenus afin de s’ouvrir de nouveaux territoires de développement. Cette recherche s’appuiera sur le besoin accru d’utilité (aux clients / à la société) et la volonté de mieux répondre aux nouveaux comportements clients. On citera par exemple les opportunités suivantes : disruption de l’offre d’épargne selon un modèle de service vs produit, services liés à la proximité redonnant du sens au modèle physique, services liés à la protection des personnes, services liés à la généralisation du digital…