Stanwell Consulting, spécialiste de la transformation des secteurs des services financiers du retail et du luxe, livre ici son point de vue sur les enjeux autour de la réforme des retraites en France L’analyse ici présente s’attache à porter des constats sur les défis auxquels est confronté le régime des retraites et à formuler les contours que devrait prendre une réforme globale et pérenne du régime.

Comme nous l’avons déjà évoqué dans notre Covid Paper[1], les crises ont ceci d’utile qu’elles agissent souvent comme un révélateur. La crise actuelle autour de la réforme des retraites n’échappe pas à cette règle. La défiance que cette réforme a engendré dans l’opinion est le symptôme d’un malaise profond dont les racines sont multiples et s’ancrent dans les maux structurels du pays.

- Malaise économique : les réformes menées depuis 20 ans présupposent des gains de productivité annuels de 1,5% sur longue période pour assurer un équilibre du système des retraites. Or la France a connu des gains de productivité sensiblement inférieurs au cours de la décennie récente (0,7%). Les interrogations sur l’équilibre du système sont donc le produit d’une inquiétude plus large sur la performance de long terme de l’économie française. Inquiétude qui ne peut se décorréler d’une réflexion sur la compétitivité et sur l’impact des charges qui pèsent sur l’économie.

- Stagnation et vieillissement démographique :parfaitement comprise par tous, la 1ère cause des réformes est l’adaptation nécessaire du système des retraites au vieillissement de la population et à la dynamique démographique du pays. De fait, la lecture des projections du COR montre que des ajustements importants ont déjà été réalisés par les réformes passées. Il est ainsi prévu que le niveau de vie relatif des retraités connaisse une nette décrue dans les décennies à venir quel que soit le scénario considéré. Il fait peu de doute que cette réalité peu réjouissante est comprise et intériorisée par de nombreuses personnes qui s’opposent à la réforme actuelle.

- Crise du rapport au travail : l’hostilité à la réforme a également mis en valeur des professions dont les membres expriment une angoisse sur leur capacité à exercer jusqu’à un âge avancé leur métier. La liste des professions concernées semble éloignée des métiers qui viennent traditionnellement à l’esprit lorsque l’on pense aux enjeux de pénibilité. On trouve ainsi en tête de ces professions les caissiers et les employés de banque et d’assurance. Cette angoisse souligne l’existence d’emplois « subis » par les travailleurs qui les exercent. Pour cette catégorie, la pénibilité est d’ordre « psychologique » et découle d’activités perçues comme non valorisantes et d’un travail vécu comme sans perspectives. Absence de sens et pénibilité finissent ici par se rejoindre.

Les interrogations sur l’équilibre du système sont donc le produit d’une inquiétude plus large sur la performance de long terme de l’économie française.

- Crise de l’intérêt général : enfin, la crise actuelle souligne une rupture de confiance dans la capacité du politique à aboutir à une réforme « juste », à comprendre ici dans son sens aristotélicien, c’est-à-dire comme la capacité de donner à chacun ce qui lui est dû ou, dans le cas présent, d’arriver à un partage équitable des efforts entre générations et professions. La fracture que font apparaitre les sondages entre actifs et retraités est ici symptomatique. L’absence de confiance engendre un réflexe individualiste de préservation du statu quo, les actifs refusant la réforme pour défendre leurs futures retraites, là où certains retraités la souhaitent pour mieux garantir leurs avantages existants.

Face à un sujet aussi sensible pour l’opinion, la classe politique a toujours choisi, pour des raisons bien compréhensibles, la stratégie des petits pas « paramétriques » sans prendre en compte que l’accumulation des réformes, toujours dans le sens d’un « grignotage » des droits acquis, ne ferait qu’accroitre leur caractère anxiogène.

L’absence durable de perspectives, au-delà d’une dévalorisation progressive des droits à la retraite vécue comme le signe d’un inéluctable appauvrissement, conduit à un sentiment de lassitude et de colère.

A rebours du pessimisme actuel sur les retraites, nous pensons qu’il existe de vraies perspectives à ouvrir sur le sujet, susceptibles d’assurer l’équité entre les générations et pleinement porteuses d’espoir pour l’avenir. Mais pour ce faire, un préalable s’impose : celui de regarder avec lucidité la situation telle qu’elle se présente aujourd’hui.

C’est ce que nous nous proposons de faire dans cet article.

Où en sont les retraites en France ? Impact des réformes passées

Depuis l’introduction en 1981 de la retraite à 60 ans, à rebours de la tendance qui allait s’affirmer dans les pays développés, la France pâtit d’une image d’Epinal qui a la vie dure : celle du pays des éternels « acquis sociaux », qui, la tête résolument enfouie dans le sable tel l’autruche, refuse de procéder aux douloureuses réformes qu’imposent le vieillissement de sa population. Comme nous allons le voir, cette image est assez infondée, le pays ayant en réalité mené plusieurs réformes en la matière. On ne citera ici que les mesures les plus marquantes :

Les mesures ici évoquées sont en outre à compléter des dispositifs ayant été mis en place pour encourager le développement des retraites individuelles (Création des PERCO par la réforme de 2003…) ainsi que des mesures fiscales ayant été décidées pour soutenir le financement du système (mise en place de la CSG en 1991…). Les simulations du COR estiment que l’impact des réformes passées s’élève d’ores et déjà à plusieurs points de PIB de dépenses en moins chaque année et que ce gain s’établirait à 6,9% du PIB par an en 2070.

Ce constat est d’ailleurs cohérent avec les projections du COR : alors que le ratio de cotisants sur retraités va progressivement baisser de 1,7 actuellement à 1,2 vers 2070, le poids des dépenses de retraites dans le PIB devrait se stabiliser dans la décennie 2030 d’après le scénario le plus pessimiste du COR.

Cela veut dire que, quel que soit le scénario du COR considéré, il est bien prévu une baisse relative des pensions de retraites par rapport au niveau des revenus d’activité. Alors que le niveau de vie des retraités est aujourd’hui supérieur à celui des actifs, il devrait désormais décroitre tendanciellement par rapport à celui de la population active. Autrement dit, les générations d’actifs actuelles devront faire face à des charges élevées pour financer le système mais jouiront de droits dévalués par rapport aux générations passées de retraités. Pour autant, Il est à noter que, dans le scénario du COR le plus pessimiste, le solde de financement des retraites se maintiendrait structurellement à un niveau négatif (~-0,7% du PIB) sauf réforme complémentaire [3] .

Par ailleurs, dans le scénario le plus favorable, le déficit du régime ne se résorbe pas avant 2038. C’est sans doute là que réside le problème structurel du débat sur les retraites : malgré les réformes passées, l’équilibre du système reste contingent des perspectives de croissance à long terme. Toute inquiétude en la matière justifie de nouvelles réformes.

1993 :

Passage de 37.5 à 40 années de cotisation pour la retraite à taux plein

Fin de l’indexation des retraites sur les salaires et passage à une indexation sur les prix

Calcul des pensions sur les 25 meilleures années et non plus les 10 meilleures

2003 :

Alignement de la durée de cotisation des fonctionnaires sur le régime général

Allongement de la durée de cotisation à 41.5 ans

Mise en place d’un système de surcote/décote pour encourager l’emploi des seniors

2010 :

Relèvement de l’âge légal de départ à la retraite de 60 à 62 ans

Relèvement de 65 à 67 ans de l’âge plafond pour le mécanisme de décote

2014 :

Allongement de la durée de cotisation à 43 ans

Augmentation des taux de cotisations patronales et salariales (+0.6%)

Ce constat est d’ailleurs cohérent avec les projections du COR : alors que le ratio de cotisants sur retraités va progressivement baisser de 1,7 actuellement à 1,2 vers 2070, le poids des dépenses de retraites dans le PIB devrait se stabiliser dans la décennie 2030 d’après le scénario le plus pessimiste du COR. Cela veut dire que quel que soit le scénario du COR considéré, il est bien prévu une baisse relative des pensions de retraites par rapport au niveau des revenus d’activité. Alors que le niveau de vie des retraités est aujourd’hui supérieur à celui des actifs, il devrait désormais décroitre tendanciellement par rapport à celui de la population active. Autrement dit, les générations d’actifs actuelles devront faire face à des charges élevées pour financer le régime mais jouiront de droits dévalués par rapport aux générations passées de retraités.

Pour autant, Il est à noter que dans le scénario du COR le plus pessimiste, le solde de financement des retraites se maintiendrait structurellement à un niveau négatif (~-0,7% du PIB) sauf réforme complémentaire . Par ailleurs, dans le scénario le plus favorable, le déficit du régime ne se résorbe pas avant 2038. C’est sans doute là que réside le problème structurel du débat sur les retraites : malgré les réformes passées, l’équilibre du régime reste contingent des perspectives de croissance à long terme. Toute inquiétude en la matière justifie de nouvelles réformes. Il est à noter qu’à date la croissance de long terme s’est toujours révélée décevante par rapport aux projections.

Comme l’a indiquée une étude récente de Rexecode, la réforme des retraites actuelle semble par ailleurs ne rien résoudre en la matière et il est probable qu’un prochain gouvernement se trouvera de nouveau devant le même dilemme.

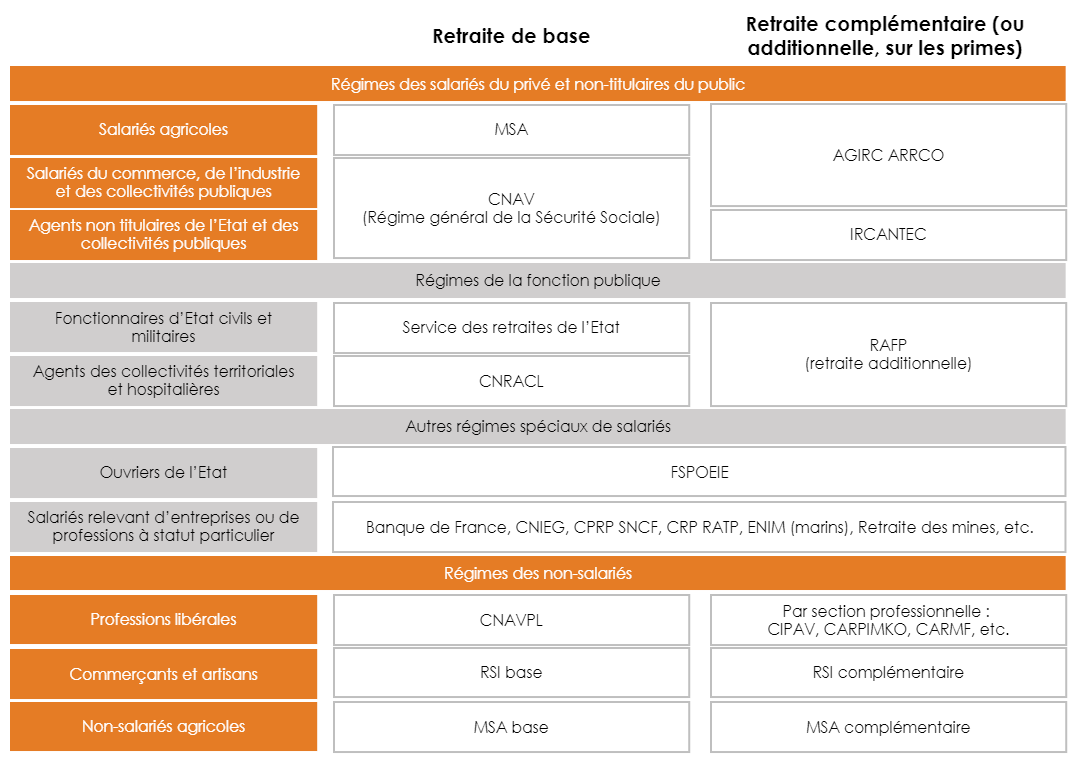

Point sur les différents régimes existants

Le système de retraite en France est le produit des ordonnances de 1945, qui ont créé la Sécurité sociale, ainsi que de l’héritage de la législation sociale en la matière. La superposition de ces différentes couches se traduit aujourd’hui par une multitude de régimes de base, structurés en fonction de critères socioprofessionnels, auxquels s’ajoutent des régimes complémentaires. Au total, on ne dénombre pas moins de 42 régimes, les retraités pouvant recevoir leurs pensions de plusieurs régimes de base ou complémentaires.

Ces régimes ont en outre des règles de calcul de cotisations et de pensions souvent différentes, ce qui tend à rendre complexe les comparaisons et jette un doute sur l’équité d’ensemble du système.

C’est pourquoi le Conseil d’orientation des retraites (COR) procède à d’importants retraitements pour permettre leur comparaison.

Après ces corrections, l’analyse révèle que des écarts de contribution subsistent entre les régimes et pénalisent certains métiers. On citera par exemple le cas des exploitants agricoles qui ont un taux de prélèvement supérieur de 10,4 points à celui des salariés. Il est à noter que les écarts facialement très importants entre le public et le privé sont en réalité minimes une fois les distorsions retraitées.

Cette complexité est en outre aggravée par la présence des régimes complémentaires. La plupart des régimes de base, tels que le régime général pour les salariés du secteur privé, fonctionnent en annuités, tandis que le régime de l’Agirc-Arrco fonctionne par points. Ces différences rendent également difficile la comparaison des régimes entre eux.

A l’hétérogénéité de fonctionnement de ces régimes s’ajoute enfin la question de leurs réserves. Sujet parfois inutilement polémique quand on prend en considération que les trajectoires démographiques extrêmement variables des professions à travers les âges entrainent mécaniquement des situations de financement très disparates entre des régimes bénéficiant de dynamiques extrêmement favorables, et d’autres qui rencontrent au contraire des difficultés importantes.

En synthèse, la forte hétérogénéité des régimes met en exergue un enjeu de rationalisation pour améliorer leur transparence et leur lisibilité, avec pour corollaire celui de la confiance que les citoyens accordent dans l’équité générale du système.

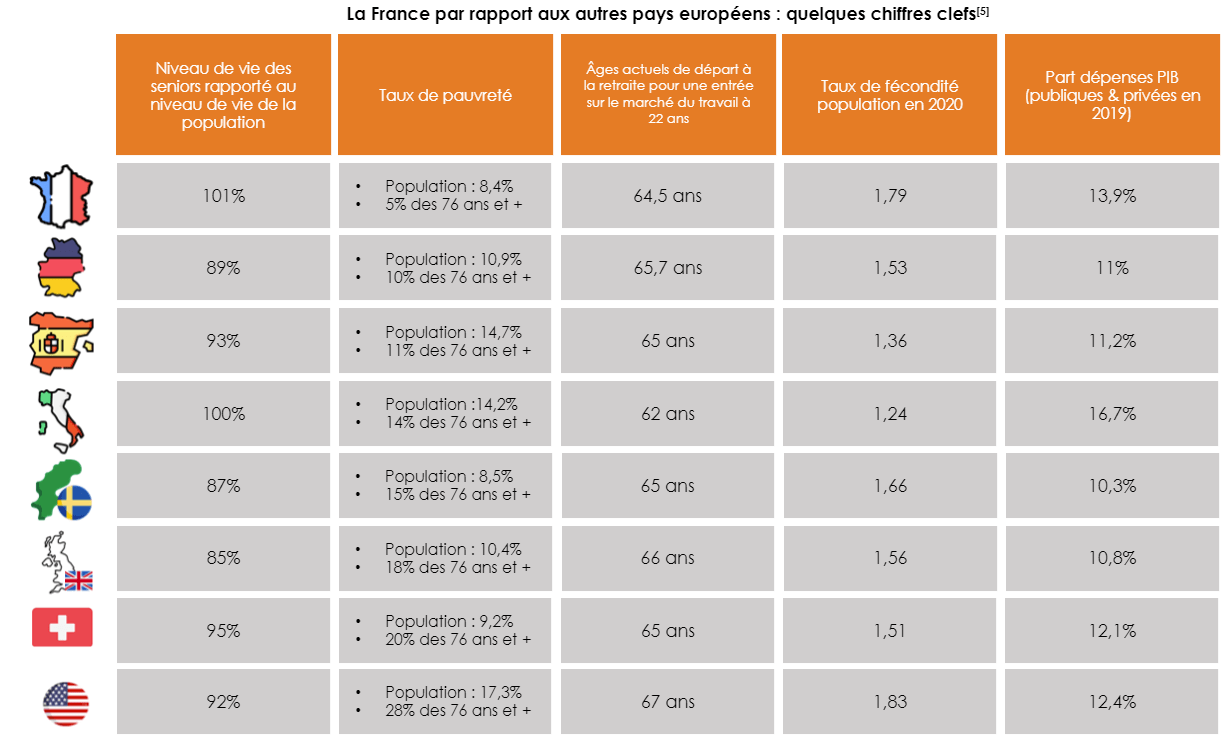

La France par rapport à l’étranger

En généralisant un peu, les comparaisons internationales permettent de dégager deux principaux modèles dans les systèmes de retraites : le modèle public par répartition et un modèle mixte s’appuyant sur un noyau par répartition public, complété d’un système par capitalisation privée. Le premier modèle, qui est le système en place en France, est basé sur le principe de solidarité entre générations.

Dans ce modèle, les cotisations des travailleurs actifs financent les pensions des retraités. Le deuxième modèle complète ce principe par un complément individuel, où une partie des cotisations est investie pour financer les futures pensions. Il est à noter que la tendance internationale est plutôt à une progression des régimes mixtes.

La comparaison internationale entre les deux modèles fait apparaitre certains constats. Il est frappant de noter que certains modèles mixtes sont associés à un niveau de pauvreté des retraités sensiblement plus élevé que dans des pays demeurant en système par répartition. Les taux de pauvreté des plus de 76 ans est ainsi presque le double en Suède et au Royaume-Uni, là où les taux de pauvretés des retraités sont peu éloignés du reste de la population en Italie, en Allemagne et en Espagne. Cette moindre performance sociale des modèles par capitalisation s’explique par le caractère individuel de la capitalisation : une personne rencontrant durablement des difficultés au cours de sa vie d’actif sera exposée à avoir un capital insuffisant pour sa retraite.

La mise en place d’un système complémentaire par capitalisation pose donc clairement la question des mécanismes compensatoires pour s’assurer de la performance sociale du nouveau modèle.

En termes de niveau de vie, le cas de la France est ici unique en étant le seul pays de l’échantillon où les retraités actuels jouissent d’un niveau de vie supérieur au reste de la population et d’un taux de pauvreté sensiblement inférieur.

Néanmoins la comparaison entre les deux modèles fait également apparaitre un avantage important des systèmes mixtes, lié notamment à leur composante par capitalisation. On évoquera les deux principaux :

- Une bien moindre sensibilité à l’enjeu démographique : chaque actif cotisant pour lui-même, la démographie n’affecte pas directement l’équilibre d’un système par capitalisation

- L’apport complémentaire des rendements du capital dans le financement des retraites : les capitaux sont ici placés, là où dans un système par répartition ils sont immédiatement reversés et ne bénéficient donc pas d’un rendement supplémentaire

A ce titre et bien qu’ils comportent des risques qu’ils leur sont propres (le risque de moins-value sur les actifs notamment), les régimes mixtes paraissent plus péréennes. C’est d’ailleurs ce qui ressort de la comparaison.

Que faire ? Les contours d’une réforme globale et pérenne

Au terme de cette analyse comparée du système des retraites en France, nous identifions cinq grands axes pour une réforme globale et pérenne :

Vers un régime unifié et universel :

Comme nous l’évoquions, le système des retraites en France est le produit d’une histoire complexe qui a engendré une multiplicité de régimes, se superposant et ayant des modes de fonctionnement différents. La conséquence est un système dont le fonctionnement global est aujourd’hui opaque et dont les conditions d’équité entre professions sont difficiles à évaluer. A des fins de transparence et de lisibilité, un premier axe de transformation du système actuel serait la mise en place d’un système unifié et universelle mettant fin aux 42 régimes qu’on décompte aujourd’hui.

La convergence vers un système universel pose également la question de l’unification de l’étalon pour le calcul des droits à la retraite. La proposition serait de s’appuyer sur le système à points, déjà mis en œuvre par l’Agirc-Arrco. Ce système à points permettrait une gestion plus transparente et lisible des droits à la retraite, notamment pour la prise en compte des enjeux de pénibilité de certaines professions ou dans le cadre d’une politique volontariste de l’Etat vis-à-vis de certaines catégories d’emplois (en lien avec la Transition énergétique par exemple…).

Il est à noter que la CFTC a indiqué par le passé son intérêt pour un tel système, s’il est mis en œuvre dans le cadre de la préservation de certains principes.

D’un système par répartition à un système mixte :

Comme le montre le rapport du COR, les futurs retraités vont être confrontés à la baisse relative de leur niveau de vie par rapport aux actifs, contrairement à la situation qui existe aujourd’hui. La préservation d’un niveau de vie favorable pour les futurs retraités pose la question de la constitution d’un complément de retraite pour les actifs actuels. L’Etat a d’ores-et-déjà développer un cadre, aujourd’hui facultatif, autour de l’épargne retraite.

Nous pensons qu’il faut s’appuyer sur cet acquis pour généraliser l’épargne retraite à tous les actifs. Ce complément de retraite par capitalisation viendra ainsi soutenir le niveau de vie futur des retraités. La transition vers un système mixte posera plusieurs défis :

- Permettre aux actifs à revenu modeste de dégager un surplus d’épargne obligatoire sans dégradation de leur revenu disponible : ce point nécessitera des mesures fiscales compensatoires, dont la question de la forme et du financement dépasse ici le simple thème des retraites

- Garantir un niveau de vie minimum aux retraités : comme nous l’avons, les systèmes mixtes peuvent être associés à des inégalités plus fortes entre retraités. Ce risque doit donc être clairement identifié et neutralisé par des mesures compensatoires, le but revendiqué de l’introduction d’un système mixte étant précisément de garantir les revenus des futurs retraités

Notre dernière étude sur le rapport des Français à l’épargne révèle qu’une large majorité d’entre eux sont favorable à l’introduction d’un complément de capitalisation (>60% des sondés). Dans le climat actuel, ce point important est pourtant passé sous silence.

Favoriser une transition progressive entre activité et inactivité :

Comme l’a montré la crise actuelle, le sujet de l’âge du départ à la retraite est un sujet fortement anxiogène et symbolique pour l’opinion. Nous pensons qu’il est important de sortir de cette référence à un âge couperet qui généralement pénalise surtout les gens étant entrés le plus tôt sur le marché du travail. Un nombre d’années minimum de cotisation pourrait être ici la seule référence à prendre en compte.

Par ailleurs, les actifs qui souhaiteraient travailler jusqu’à un âge avancé, par exemple dans les populations de cadres, doivent pouvoir le faire et tirer profit de leur années supplémentaires de cotisation. L’introduction d’un complément par capitalisation pourrait ici jouer un rôle utile.

Enfin, la gestion de la fin de carrière mériterait la mise en place de dispositifs spécifiques visant à permettre une transition progressive de l’activité à l’inactivité. Les actifs âgés sont des personnes ayant une expérience et des savoir-faire importants à transmettre aux jeunes générations. Nombreux sont les retraités qui souhaitent garder une forme d’activité, qu’elle soit associative ou autre. Une réflexion devrait être menée sur la mise en place de dispositifs visant à aider les actifs en âge de prendre leur retraite à garder une activité à temps partiel s’ils le souhaitent.

La fin de carrière ne devrait plus être vue comme un arrêt brutal mais comme une transition, variable et adaptable en fonction des parcours de vie de chacun.

Ouvrir de nouvelles perspectives – Le financement de la transition énergétique :

La mise en place d’un régime complémentaire par capitalisation offrirait par ailleurs des opportunités importantes face aux enjeux de long terme auxquels le pays est confronté. Les impératifs de la transition énergétique vont demander un effort d’investissements soutenu et sur longue période. L’épargne longue collectée dans le cadre de l’épargne retraite pourrait venir utilement soutenir les besoins d’investissements en la matière. Une partie de cette épargne pourrait être allouée en priorité au financement de la transition énergétique du pays.

Le cadre à envisager pourrait être similaire à celui déjà en place dans le cadre du livret A dont les fonds viennent en priorité financer les besoins en logements sociaux de la Nation.

Sortir du cadre – Au-delà du débat sur les retraites :

En conclusion, nous souhaitons par ailleurs rappeler que les inquiétudes sur la pérennité de notre système de retraite n’est qu’une composante d’un problème plus large qui est

celui de la croissance à long terme du pays et de sa compétitivité.

L’analyse des chiffres de l’ANPE montre un problème structurel de sous-emploi en France avec près de 5 400 000 personnes au chômage ou en activité partielle sur une population active de moins de 30 millions de personnes. Cela fait un taux de sous-emploi proche de 18% de la population active. L’amélioration conjoncturelle du chômage ne saurait cacher ce problème structurel pour le pays qui vient fragiliser le financement des retraites.

Le débat sur les retraites ne peut donc se découpler d’une réflexion plus large sur les conditions d’une meilleure performance économique du pays.