Le secteur bancaire français : entre hausse des taux et incertitudes économiques. Découvrez notre première capsule : le cas du Crédit Immobilier

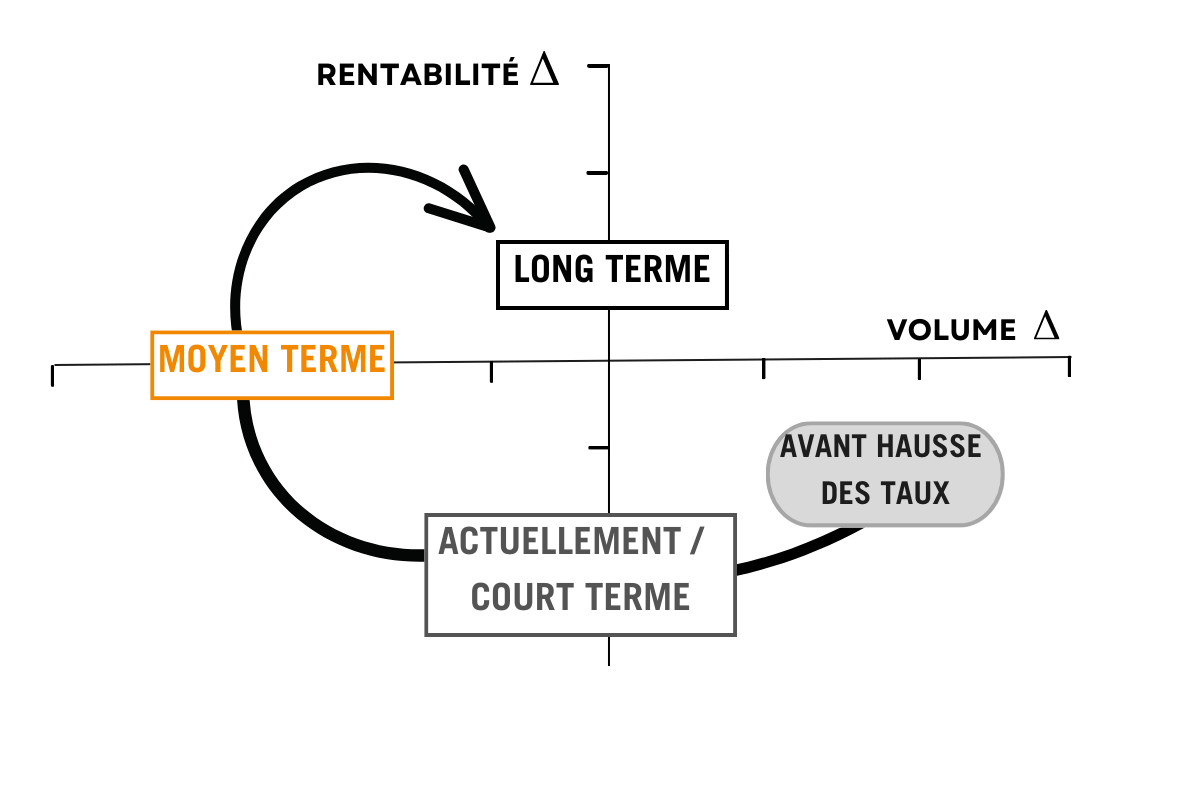

ACTUELLEMENT/COURT TERME

Un effet de ciseau constaté pour les crédits immobiliers :

- Des volumes de prêts accordés en baisse sensible en 2022 avec une accélération constatée de la baisse à l’automne 2022.

- Une hausse des taux d’intérêt sensible depuis la mi année avec un doublement des taux constatés sur un an.

- Une profitabilité des banques sensiblement impactée par la contrainte des taux d’usure et qui explique en partie la faiblesse des volumes constatés sur le marché.

- Une mensualisation de la réévaluation du taux d’usure (vs. une revue trimestrielle jusqu’ici), qui devrait permettre une meilleure profitabilité pour les acteurs du marché qui vont pouvoir adapter leurs barèmes de manière plus cohérente avec les variations des taux de refinancement.

MOYEN TERME (2023-2024)

Deux incertitudes importantes :

- Quel impact de la hausse des taux ainsi que du resserrement des conditions d’octroi sur la valorisation des biens immobiliers ?Le consensus semble s’orienter vers une baisse du nombre de transactions mais une résistance des prix dans un premier temps (le marché ayant été profitable aux vendeurs ces dernières années), puis un ajustement de la valorisation des biens.

- Quelles évolutions des risques pour l’activité de crédit immobilier ?Une hausse des risques est à attendre étant donné l’impact de l’inflation, de la hausse des taux et du ralentissement économique modéré attendu en 2023 sur le pouvoir d’achat des ménages. La demande de crédit devrait donc ralentir malgré l’assouplissement (depuis janvier 2023) de la contrainte sur l’offre associée à l’usure.

LONG TERME (2025 et au-delà)

Le maintien d’un contexte de taux durablement plus élevés plaide en faveur de nouveaux crédits unitairement plus rentables mais d’un volume global de production se situant sur un plateau moins élevé que ces dernières années.

Reste la question de la gestion des stocks considérables (notamment chez certains acteurs ayant eu une forte dynamique d’acquisition ces dernières années). Ceux-ci risquent de stagner durablement si la tendance haussière se poursuit.

ACTUELLEMENT/COURT TERME

Un effet de ciseau constaté pour les crédits immobiliers :

ACTUELLEMENT/COURT TERME

Un effet de ciseau constaté pour les crédits immobiliers :