La remontée des taux d’intérêt est un phénomène crucial qui influence directement les secteurs bancaires et assurantiels. Dans cet article, nous explorons comment ces changements affectent ces industries et quelles stratégies peuvent être employées pour tirer parti de cette situation.

Contexte Économique

Pendant l’été 2020, les rendements du 10 ans US ont chuté à 0,5 %, un chiffre historiquement bas causé par les anticipations d’inflation. Par la suite, les rendements ont connu une hausse significative, atteignant 1,70 % en mars avant de redescendre. Cela illustre l’environnement volatil que les banques et assureurs doivent naviguer.

Impact sur le Secteur Bancaire

Pour les banques, la courbe des taux d’intérêt pentuée présente plusieurs avantages :

- Financement à court terme : Les banques continuent d’emprunter à des taux bas tout en prêtant à des taux plus élevés, ce qui peut augmenter leurs marges nettes d’intérêt.

- Remplacement de prêts : Le passage à des prêts à taux d’intérêt plus élevés relutif est favorable sur la rentabilité.

- Provisions pour risques : Malgré les gains potentiels, les banques ont pris des précautions, augmentant leurs provisions jusqu’à €60 milliards en 2020, le niveau le plus élevé depuis 2012.

Impact sur le Secteur Assurantiel

Pour les assureurs, les taux d’intérêt plus élevés offrent également des opportunités :

- Canal de revenu : Le secteur bénéficiera d’un réinvestissement à des taux plus hauts, optimisant ainsi leurs revenus à long terme.

- Canal du bilan : Un spread positif entre la dépréciation des passifs et des actifs peut soutenir la solidité financière des assureurs.

Limites et Défis

Cependant, plusieurs facteurs peuvent limiter l’impact positif d’une telle hausse :

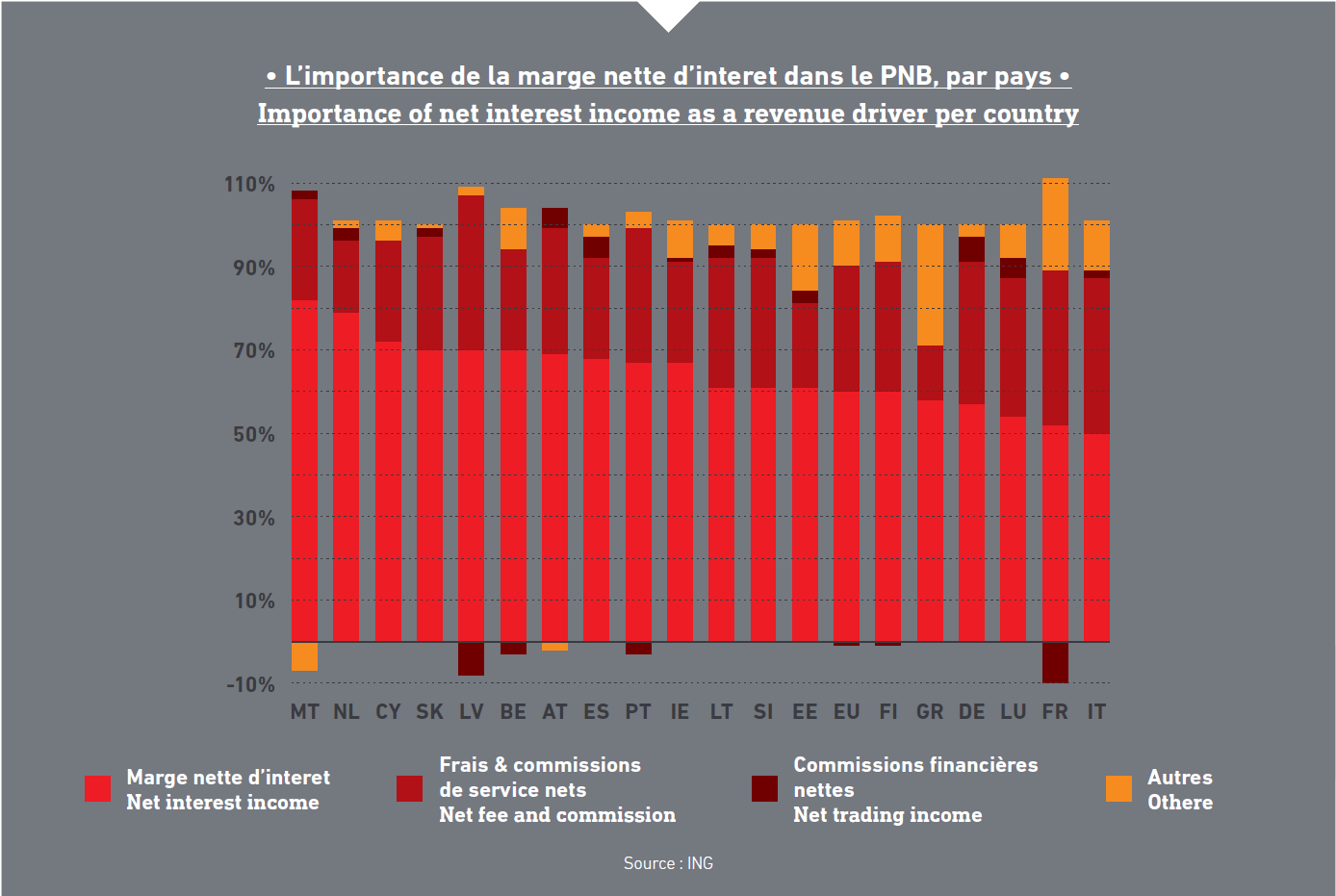

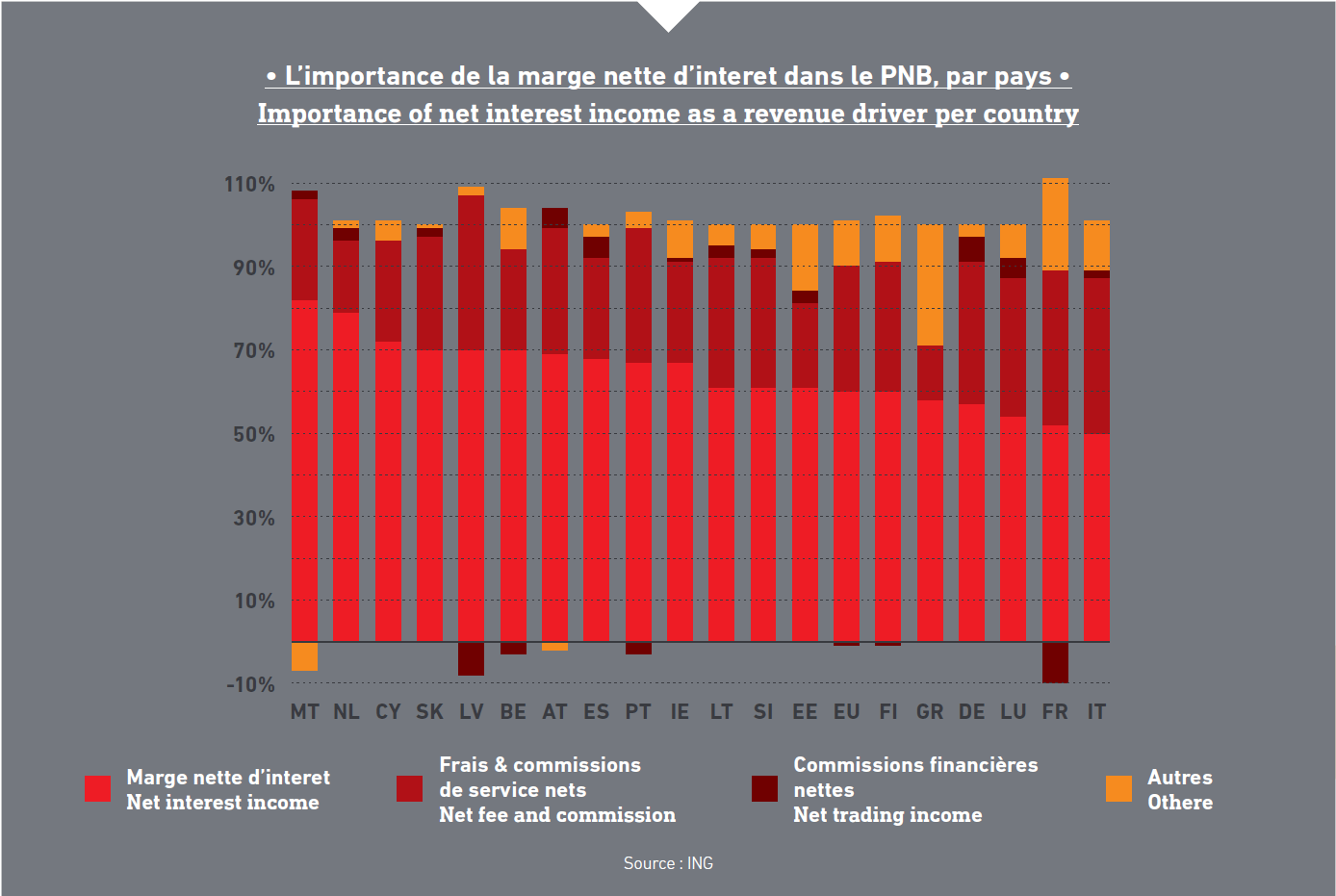

- Modèles bancaires en évolution : Les banques passent à des modèles axés sur les commissions, réduisant la dépendance aux marges nettes d’intérêt. En Italie, 50 % des revenus proviennent déjà des frais, contre 60 % en Allemagne.

- Maturité des prêts : Les différences de maturité des prêts entre pays européens influencent les bénéfices, avec 65 % des prêts en France ayant une maturité supérieure à 5 ans, contre 45 % en Italie.

- Secteur assureur et volatilité : La volatilité des taux, plus que leur niveau absolu, est cruciale pour les assurances-vie, en particulier à court terme.

Défis Structurels pour les Banques et Assureurs

Malgré ces opportunités, plusieurs défis structurels persistent :

- Taux toujours bas : Les taux d’intérêt restent faibles dans une perspective historique, ne compensant pas entièrement les pertes passées.

- Concurrence numérique : L’émergence des plateformes numériques change la nature de la fidélité client, ajoutant une pression compétitive.

- Charges réglementaires : Le respect des règlementations est coûteux et implique des investissements continus en ressources humaines et technologiques.

- Gestion des risques : La gestion des risques demeure essentielle pour prévenir les pertes catastrophiques, mais elle est coûteuse lorsqu’elle est mal exécutée.

Recommandations Stratégiques

Pour naviguer dans cet environnement complexe, les banques et assureurs doivent se concentrer sur :

- Cœur de métier : Continuer à se spécialiser et renforcer leurs activités clés afin de maintenir un avantage concurrentiel.

- Transformation numérique : Accélérer l’adoption de technologies numériques pour améliorer l’efficacité opérationnelle et l’expérience client.

- Optimisation du modèle opérationnel : Éliminer les activités non essentielles et renforcer leur position de leadership par l’innovation.

La remontée des taux présente des opportunités mais aussi des défis. Une adaptation stratégique est cruciale pour maximiser les bénéfices tout en atténuant les risques.