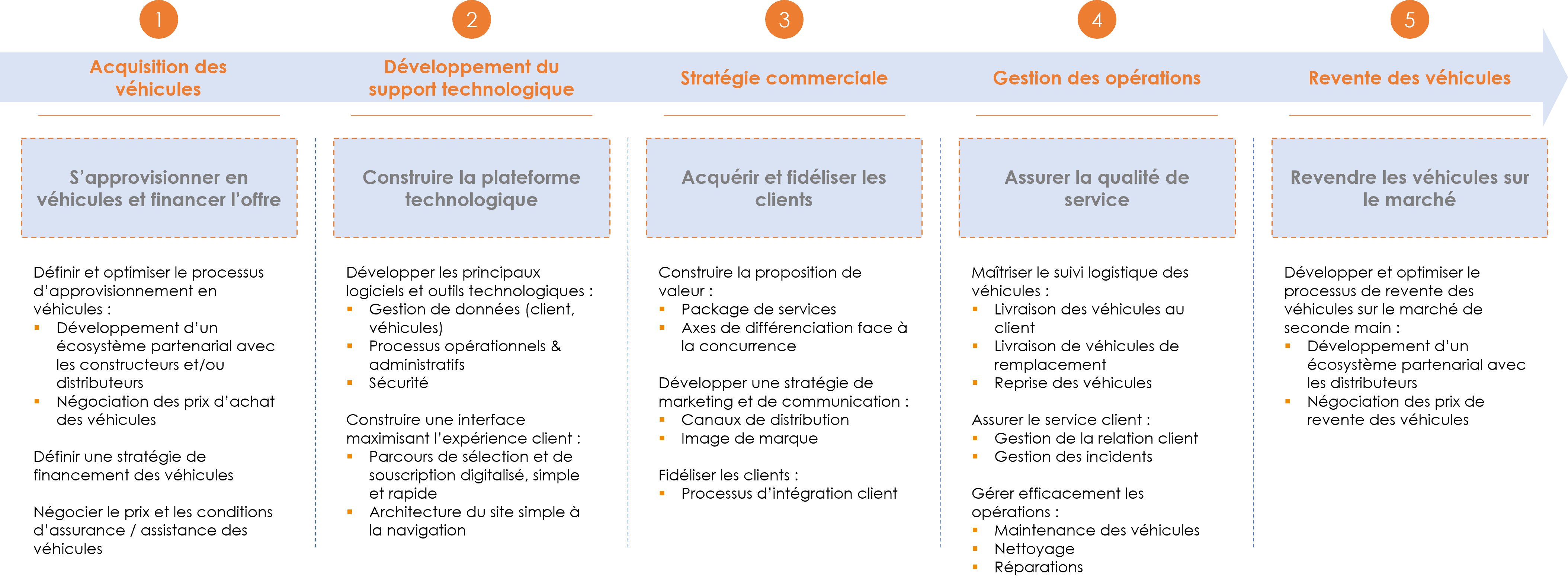

Un secteur qui se restructure autour de nouveaux comportements d’usage

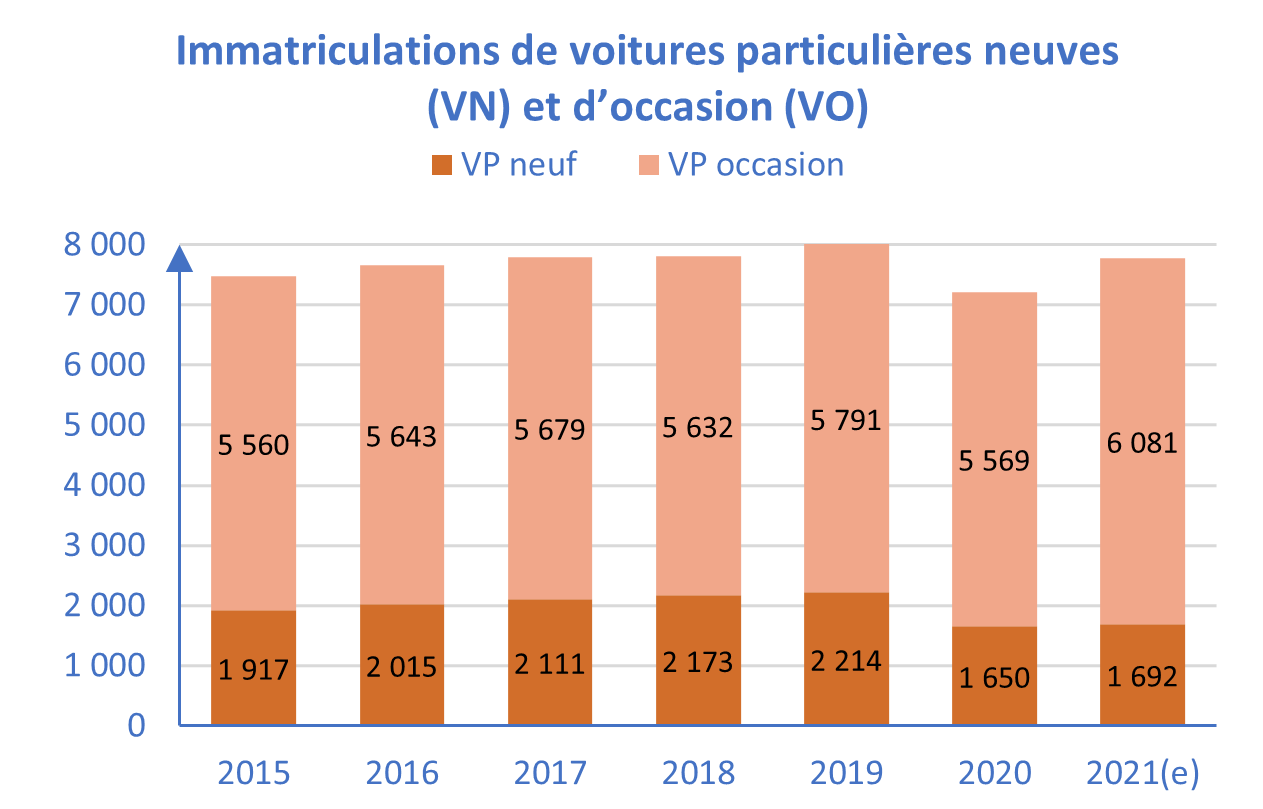

1) La voiture d’occasion prend de l’ampleur, au détriment de la voiture neuve

Après une période d’augmentation entre 2015 et 2019 (+3,7%/an en moyenne), les ventes de voitures particulières neuves ont été fortement impactées par la crise, affichant en 2021 un retrait de -23,6% vs 2019

Les consommateurs se tournent en revanche vers le véhicule d’occasion qui poursuit sa croissance, affichant en 2021 une hausse de +5% par rapport au niveau avant crise

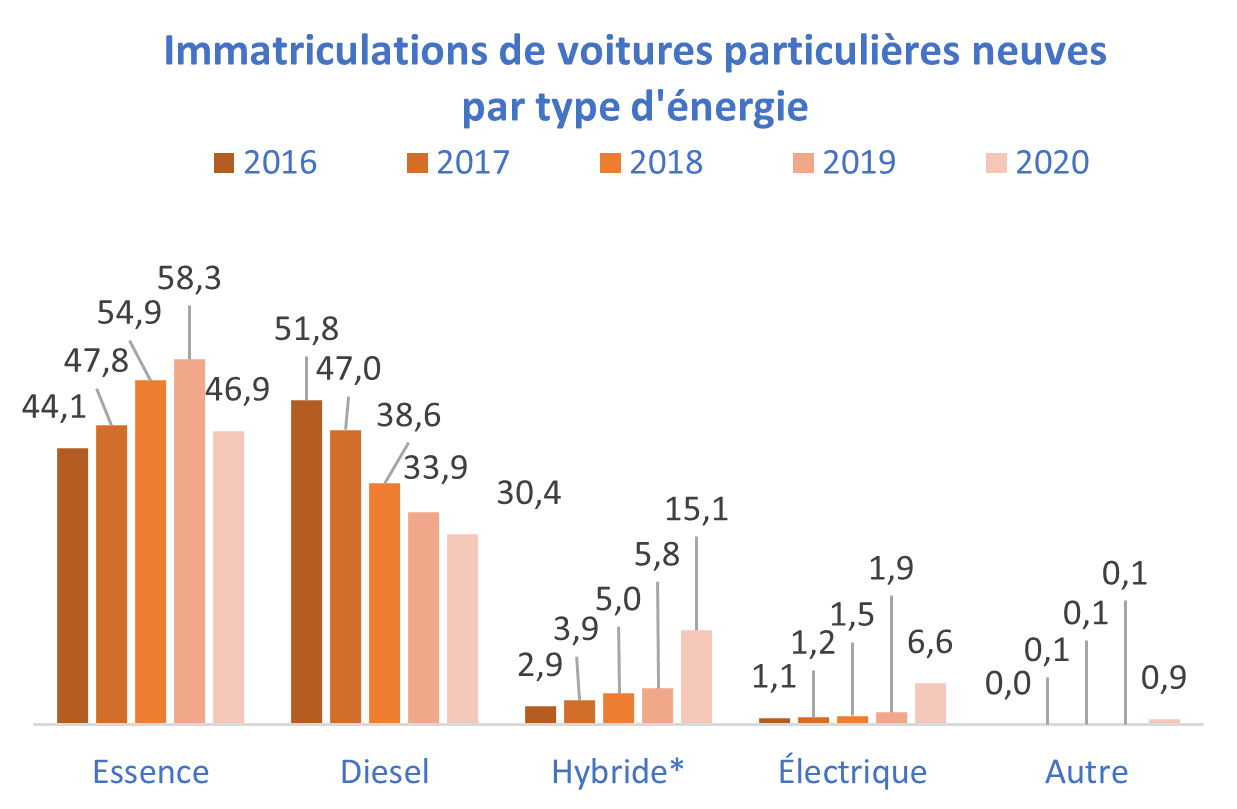

2) Un basculement progressif vers de nouvelles énergies

La crise sanitaire a accentué la mutation du marché dans sa composition avec l’essor des motorisations alternatives :

- Les véhicules électriques : +159,4% de ventes de voitures particulières neuves en 2020

- Les véhicules hybrides rechargeables : +296,8% de ventes de voitures particulières neuves en 2020

En 2020, 109 600 voitures électriques ont été vendues, soit 6,6% du marché du neuf. Avec l’hybride rechargeable, cela représente plus de 11% du marché (vs 3% en 2019)

Cet essor contribue à diminuer la part des motorisations thermiques (essence et diesel) : le nombre de voitures diesel est en baisse depuis 2016 (-16,7% par an)

3) Des services de plus en plus appréciés, modifiant les comportements

Le mode d’acquisition des véhicules a profondément changé sur la dernière décennie :

- Les financements des particuliers par crédit affecté pour un achat ont représenté 5,5Mds€, soit seulement 40% du marché de la production (contre 70% en 2013)

- Au contraire, la LOA** continue sa progression malgré la crise, ayant atteint 7,5Mds€ en 2020 soit 55% du marché (contre 28% en 2013)

- La LLD*** est toujours le mode de financement privilégié des entreprises, elle représente 6,9Mds€ en 2020, soit 69% du marché

Les modèles MaaS (Mobility as a Service) permettent l’ouverture vers la consommation à l’usage, réduisant la nécessité de posséder un véhicule :

- Le marché VTC s’est accéléré ces dernières années : +65% de véhicules enregistrés en 2018 et une part de marché de 42% face aux taxis (contre seulement 22% en 2016)

- Le covoiturage prend rapidement de l’ampleur en France et en Europe : Blablacar a augmenté son CA de +71% en 2019

- L’autopartage se développe en France, notamment la location entre particuliers avec 2,5 millions d’utilisateurs chez OuiCar et Getaround

L’usage des mobilités partagées en remplacement d’une voiture individuelle séduit de plus en plus :

- 32% des automobilistes urbains envisageraient le basculement selon une étude de Sixt

- dont 77% des utilisateurs réguliers de solutions partagées

La location automobile, un marché en pleine effervescence

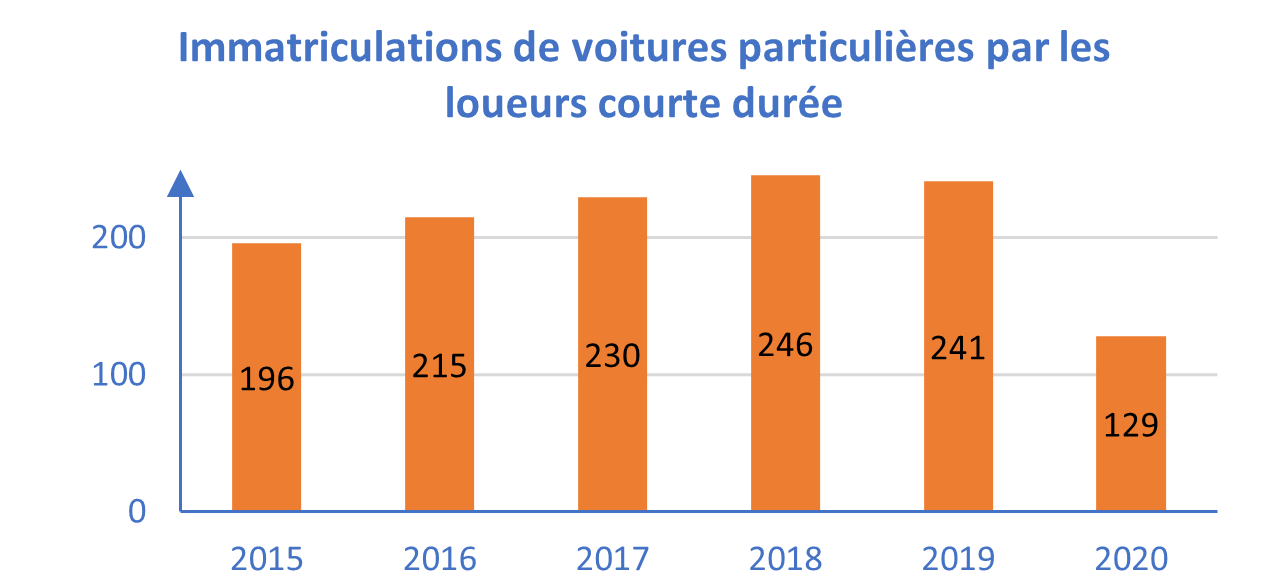

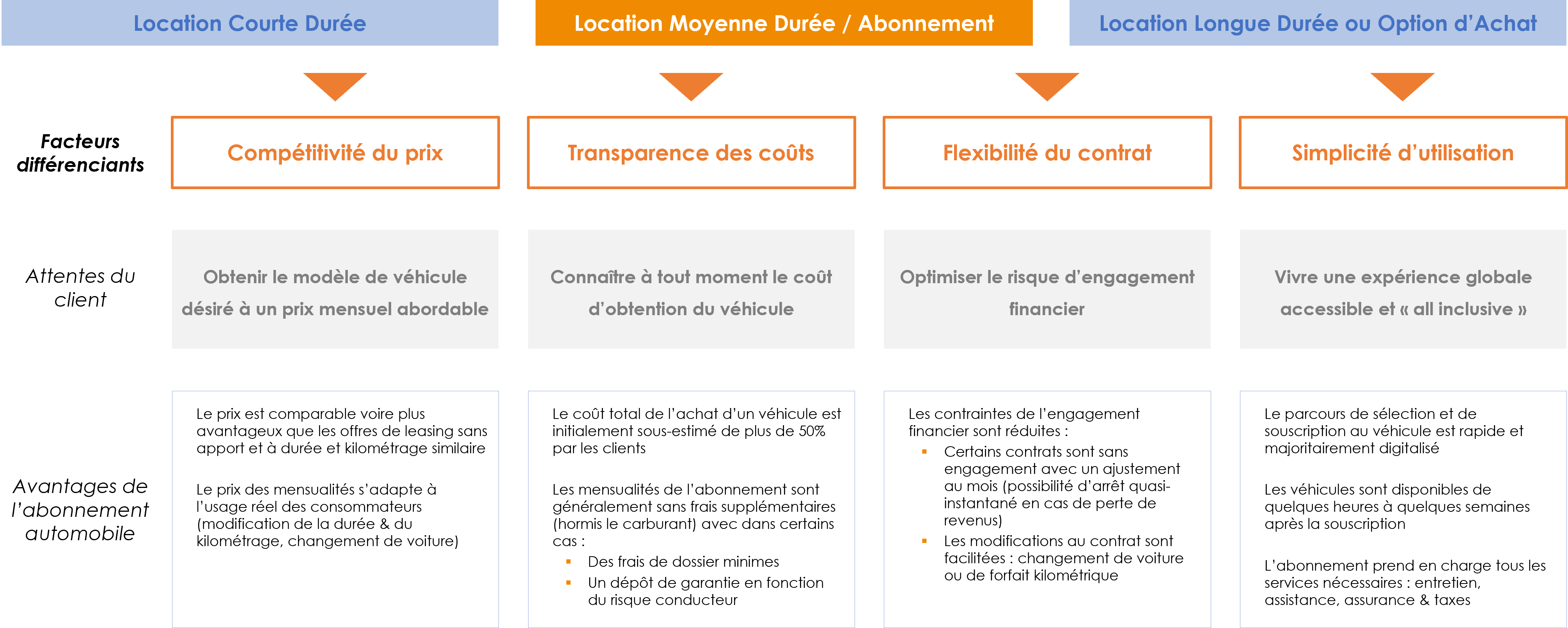

1) Location Courte Durée

La location courte durée est la mise à disposition d’un véhicule pour des besoins occasionnels (ex. voyage). Elle va en moyenne de quelques jours à quelques semaines.

Principales caractéristiques :

- Engagement faible : contrat fixe pour un besoin déterminé à l’avance

- Package de services inclus tout compris : entretien, assistance, assurance & taxe

Le marché LCD** a connu une progression du nombre de voitures achetées entre 2015 et 2019 (+5,3%/an), reflet d’un marché qui grandit (+7%/an de CA sur la même période)

Cependant, les restrictions de déplacement mises en place depuis le début de la crise ont entraîné une chute historique du secteur : -46,7% d’achats de véhicules et -25% de CA

2) Location Moyenne Durée / Abonnement

La LMD* (ou abonnement automobile) est la mise à disposition d’un véhicule avec peu d’engagement en contrepartie d’un loyer mensuel. Elle varie de quelques mois à plusieurs années.

Principales caractéristiques :

- Engagement flexible : contrat de location avec une période d’engagement minimale (inférieure à 1 an généralement), sans engagement au-delà

- Package de services inclus tout compris : entretien, assistance, assurance & taxe

Le marché LMD, seulement créé en 2014, montre déjà un fort potentiel : plus de 16 millions de véhicules étaient immatriculés en 2020 sous forme d’abonnement selon une étude Accenture

Selon une étude BCG, cette nouvelle solution de mobilité devrait fortement se développer à travers le monde et pourrait atteindre 40Mds$ de revenus en 2030

Le marché européen devrait continuer à être la principale source de revenus de l’abonnement automobile. Selon Arthur D. Little, il atteindra 2,3Mds€ dès 2025, soit une progression de +82,5%/an

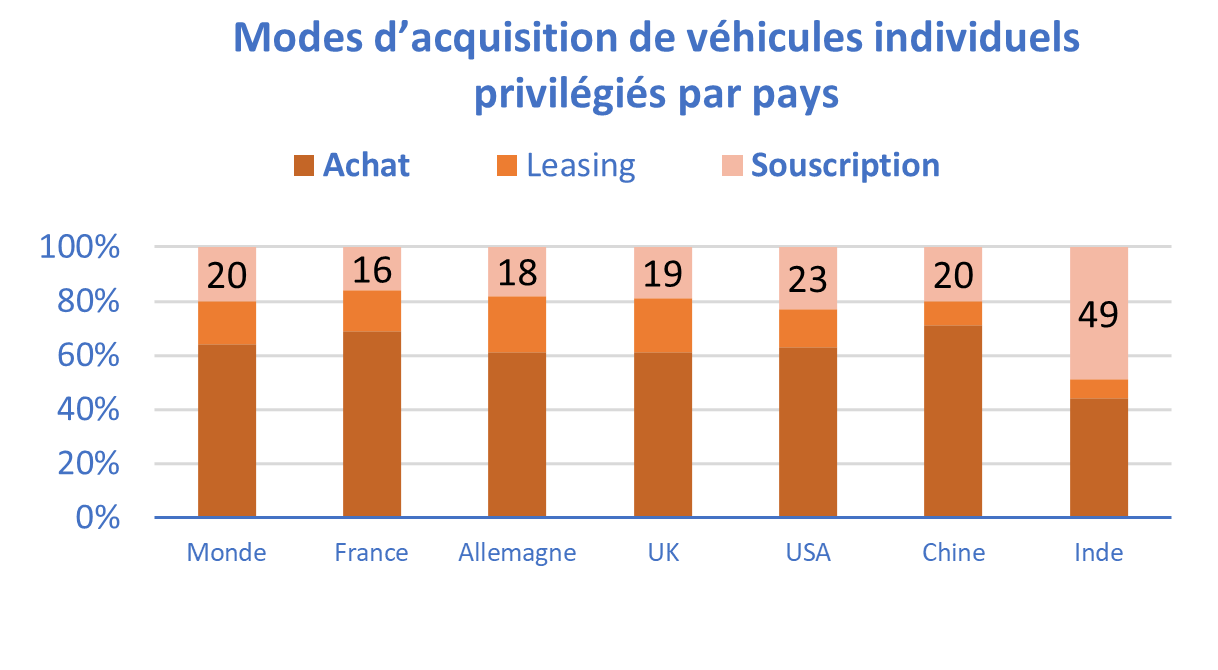

L’abonnement automobile bénéficie en effet d’une image très attractive dans l’opinion publique mondiale, 20% des automobilistes préférant ce mode d’acquisition en 2020 (contre 16% pour le leasing) selon Capgemini

En France, 16% favoriseraient l’abonnement, dont 26% des jeunes automobilistes (moins de 35 ans)

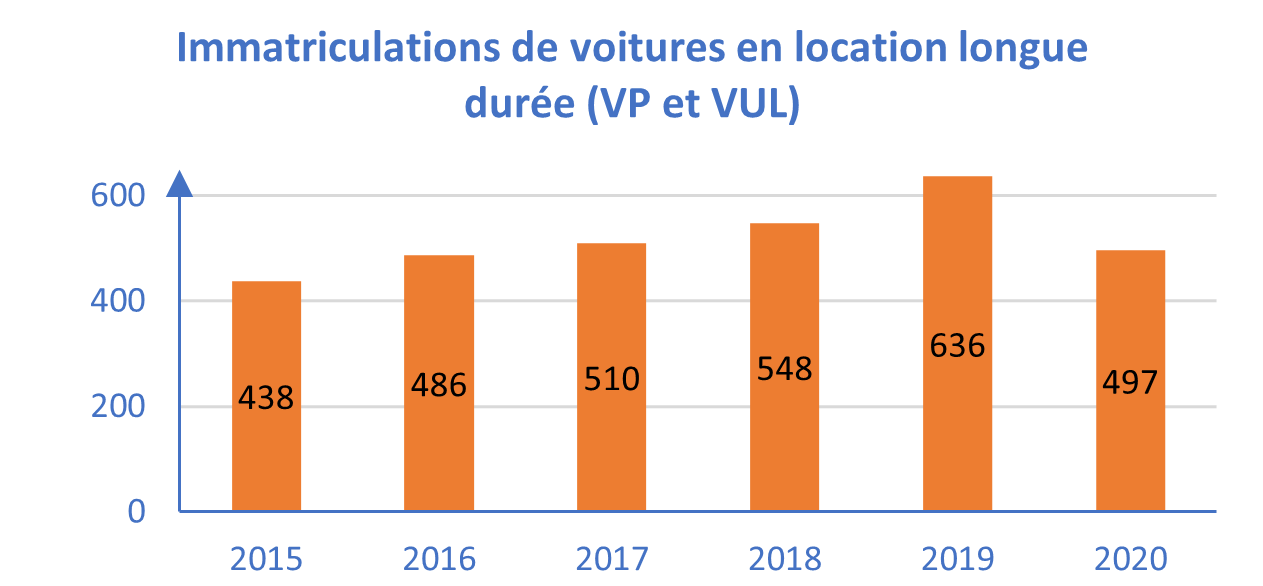

3) Location Longue Durée / Option d’Achat

Le leasing (LLD/LOA***) est un contrat fixe de location de véhicule en contrepartie d’un loyer mensuel. La durée est généralement supérieure à 2 ans.

Principales caractéristiques :

- Engagement fort : contrat de location fixe incluant la durée et un kilométrage annuel déterminés.

- Package de services inclus limité : entretien & assistance. L’assurance n’est pas incluse.

Le marché LLD a connu une hausse continue des volumes de nouvelles voitures (+9,8%/an), et poursuivi une forte croissance (+7,1%/an de CA sur la même période)

Malgré un effondrement de l’achat de véhicule en 2020 (-22%) entraînant un retrait du CA (-5%), le marché est en phase de rebond en 2021 : +13,6% de voitures sur les trois premiers trimestres

La Location Moyenne Durée, s’appuyant sur une forte flexibilité et une solution ‘all inclusive’, est rapidement devenue une alternative attractive à la possession et aux offres historiques de location

Panorama du marché LMD

1) La location moyenne durée, un marché bénéficiant de forts atouts concurrentiels

L’abonnement automobile positionne le véhicule individuel non plus comme un produit mais comme un service, ce qui permet au consommateur de posséder une voiture en concordance avec ses besoins réels d’utilisation

2) Un service perçu favorablement par les clients

L’abonnement automobile fait naître un intérêt croissant auprès de l’opinion publique en s’adaptant aux critères tarifaires des consommateurs et en répondant à de nouvelles motivations d’achat, axées prioritairement sur le juste équilibre prix

Intérêt global :

Le modèle d’abonnement automobile suscite un fort intérêt général en 2020, selon une étude menée par Capgemini : un automobiliste sur 5 déclare souhaiter s’abonner à un véhicule

Cet intérêt est marqué dans la plupart des pays et notamment dans les pays non-européens : 23% des américains sont favorables, tandis que près de 50% des répondants en Inde souhaitaient prendre un abonnement

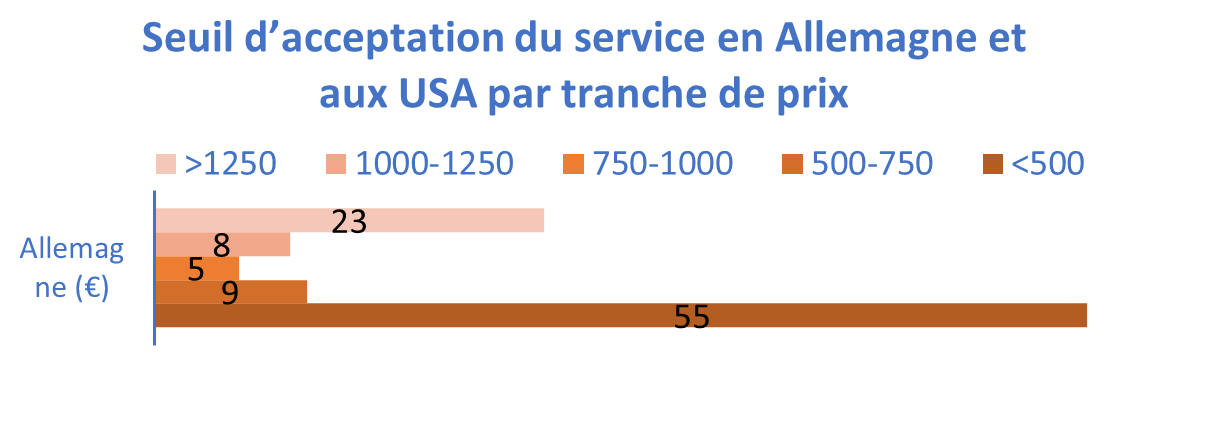

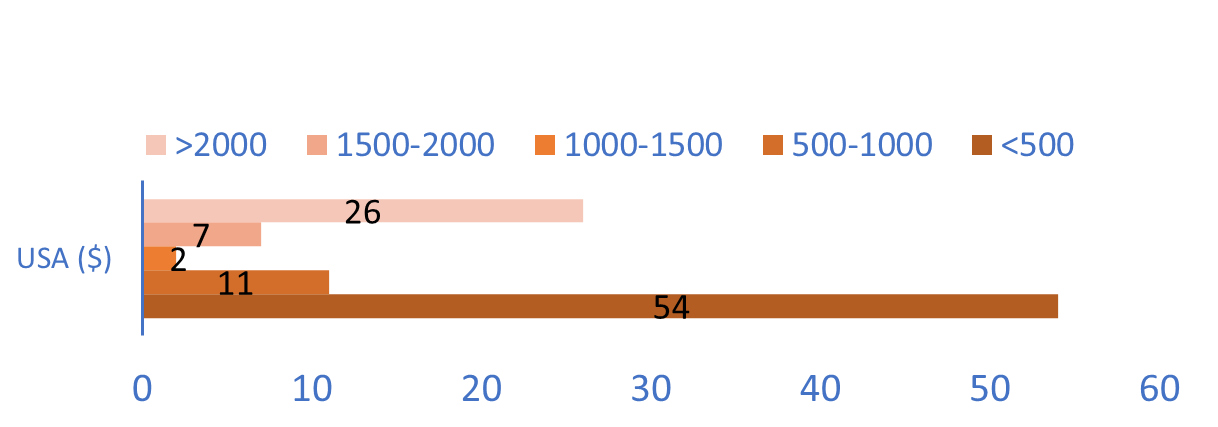

Prix psychologique :

Une étude réalisée par Oliver Wyman en 2019 montre l’existence d’une barrière de prix, près de 55% des automobilistes (Allemagne & USA) ne souhaitant pas dépasser une mensualité de 500 euros/dollars

Néanmoins, nous observons également un second barycentre de prix : 23% des allemands sont prêts à payer plus de 1250€ et 26% des américains plus de 2000$ afin de s’offrir des modèles haut-de-gamme

Motivations d’achat :

L’intérêt grandissant des particuliers sur les offres d’abonnement s’accompagne de nouvelles motivations de consommation de la mobilité :

- Le prix est le principal critère de choix, la majorité des clients souhaitant un investissement mensuel faible

- Le faible apport financier incite également d’autres clients à s’abonner à des modèles plus haut-de-gamme

- L’expérience client à travers la facilité d’utilisation et la couverture des besoins essentiels (maintenance, assistance, assurance & taxes) est un facteur différenciateur clé par rapport aux alternatives de location

- La largeur de la gamme de véhicules permet au client de tester une marque différente ou de nouveaux modèles, notamment électriques

- En revanche, le changement de véhicule ne semble pas un choix prioritaire, souvent facteur de la hausse du prix

- L’ultra-flexibilité (abonnement au mois) n’est pas non plus le plus recherché par les clients, préférant un prix bas plutôt que des services premium

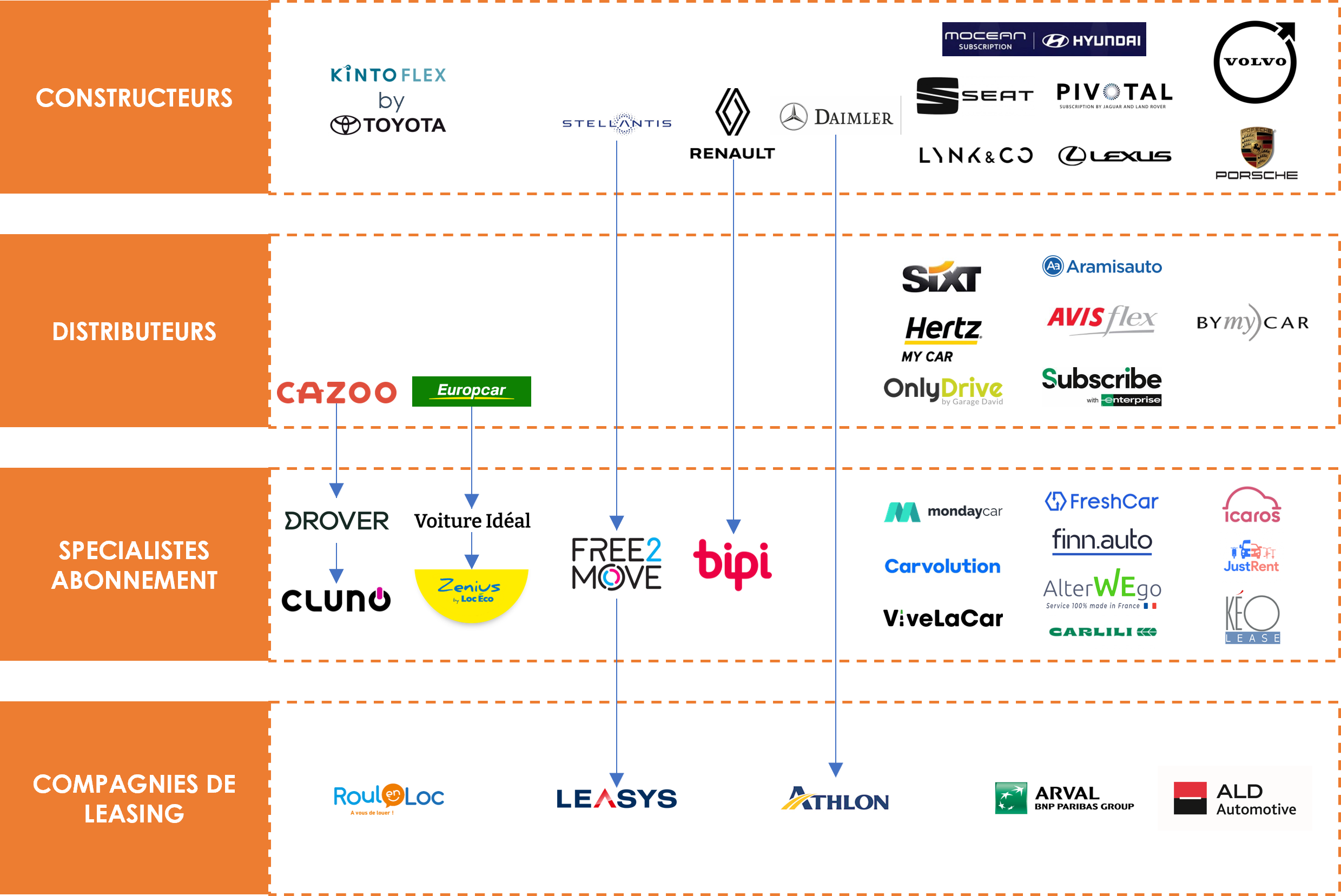

Une chaîne de valeur favorisant l’entrée de plusieurs catégories d’acteurs

Au sein de la chaîne de valeur, les compagnies d’assurance se positionnent en tant que partenaire des acteurs du marché afin de les accompagner dans la protection de leur flotte, l’élaboration du parcours client ainsi que la gestion des sinistres

Un marché structuré autour de 4 familles d’acteurs :

CONSTRUCTEURS :

- Les constructeurs automobiles, disposent d’un avantage compétitif sur les coûts et le contrôle de la fourniture de nouveaux véhicules

- Ils se positionnent en lançant une marque propre ou en acquérant / s’associant avec des pure players déjà implantés

DISTRIBUTEURS :

- Les entreprises historiques de distribution de véhicules auto (loueurs, concessionnaires) déclinent leur offre, avec une maîtrise de l’accès à l’approvisionnement et une efficacité de service reconnue

- Certains rachètent des pure players pour entrer sur le marché (Cazoo) ou accroître leur positionnement (Europcar)

SPECIALISTES ABONNEMENT :

- Les startups et acteurs de la mobilité digitale ont intégré le marché avec un business model disruptif, bénéficiant de faibles barrières à l’entrée

- Maîtrisant un pan de la chaîne de valeur, ils s’associent aux acteurs historiques pour stabiliser les autres

COMPAGNIES DE LEASING :

- Les compagnies de leasing sont experts de la chaîne de valeur, historiquement positionnés sur la souscription de produits

- Certains (Arval, ALD) sont directement détenus par les établissements financiers, offrant des crédits auto

Cartographie des acteurs :

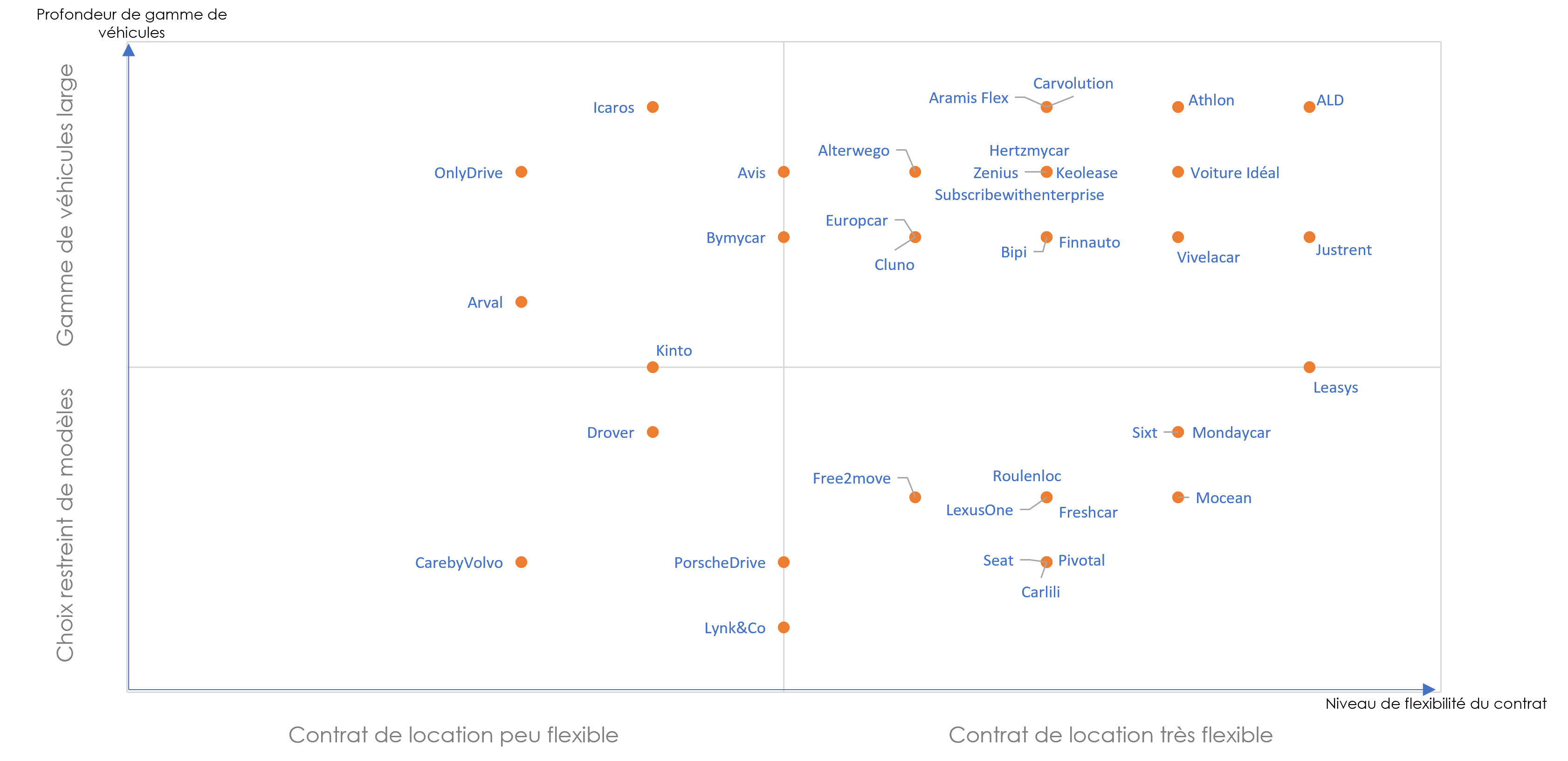

Synthèse des propositions de valeur des offres d’abonnement automobile :

Des offres garantissant une exhaustivité de choix et un mode d’utilisation flexible

A l’exception des constructeurs, les acteurs de l’abonnement automobile mettent à disposition un large choix de véhicules :

- 72% des acteurs non-constructeurs proposent une multitude de marques et de modèles (citadines, SUVs, berlines, familiales)

- 100% des constructeurs proposent un choix restreint parmi les modèles les plus récents de la marque

73% des acteurs proposent une offre d’abonnement très flexible, véritable différenciateur sur le marché de la location :

- 88% des pure players proposent un haut niveau de flexibilité

- 41% des acteurs proposent une offre sans engagement

- Certains acteurs se différencient en incluant dans leur offre :

- la personnalisation du kilométrage

- le changement de véhicule

- la suspension temporaire de contrat

- L’autopartage

Deux propositions de valeur se distinguent sur le marché : un large panel de véhicules visant à répondre aux besoins d’un maximum de clients pour la majorité des acteurs, tandis que d’autres, notamment les constructeurs, mettent en avant un service premium avec une image de marque forte

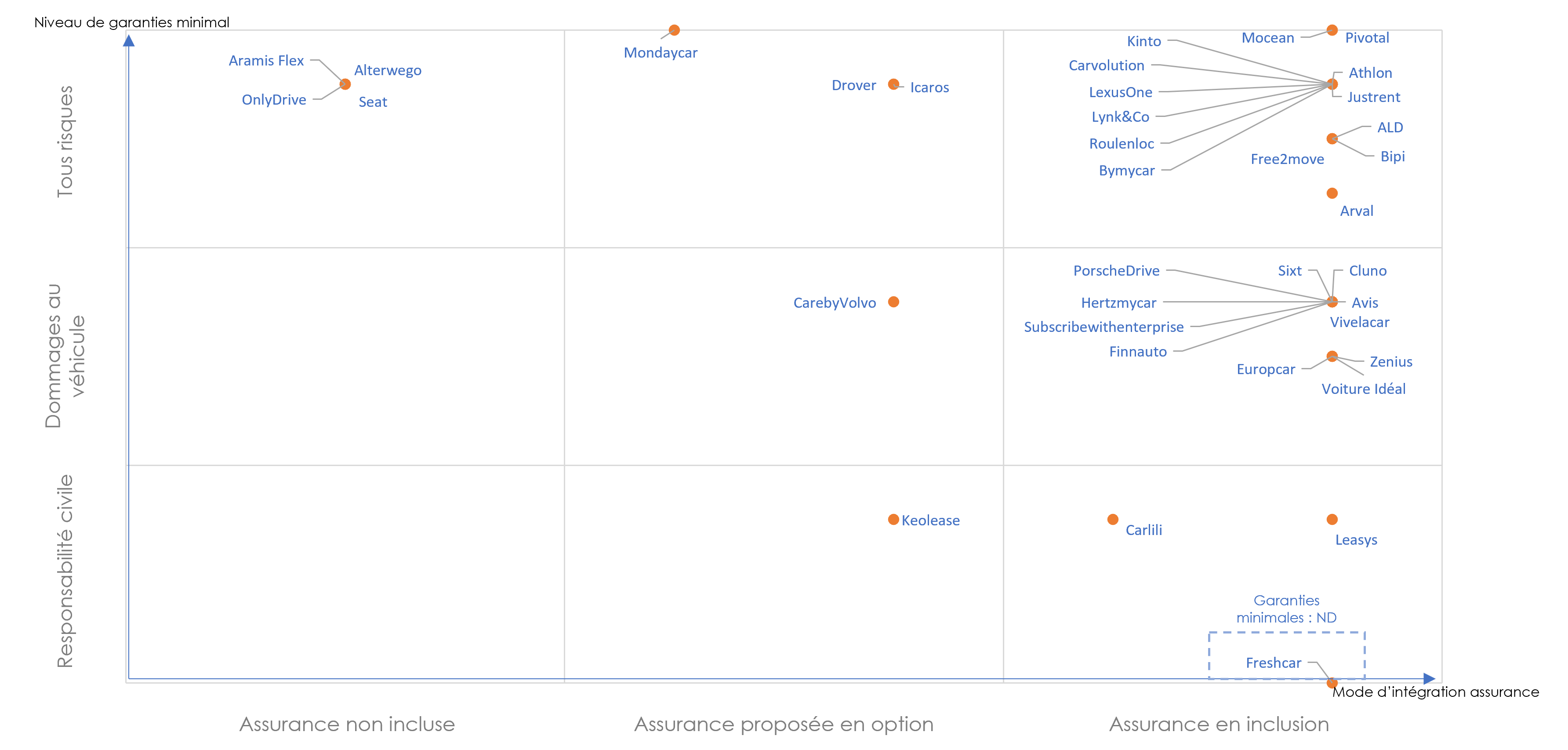

Analyse du mode d’intégration de l’assurance et de l’étendue des garanties minimales :

L’assurance est un service indispensable compris dans la majorité des offres d’abonnement automobile :

- 89% des acteurs proposent l’assurance dans leur offre (obligatoirement ou en option) et 76% l’incluent obligatoirement dans le contrat de location

- Parmi les acteurs proposant une assurance, ils sont 94% à disposer d’une assurance exclusive pour l’ensemble de leur flotte de véhicule

L’assurance adossée au contrat de location prend généralement en charge a minima les dommages causés au véhicule :

- 92% des acteurs imposent obligatoirement une protection contre les dommages matériels

- 58% imposent une assurance tous risques afin de louer un véhicule

- Parmi les acteurs n’imposant pas une assurance tous risques, ils sont 53% à proposer des protections complémentaires en option (dont 100% des acteurs ne garantissant initialement que la responsabilité civile)

L’assurance se positionne comme un service indispensable accompagnant les offres d’abonnement automobile, les acteurs garantissant généralement un haut niveau de protection matérielle et immatérielle

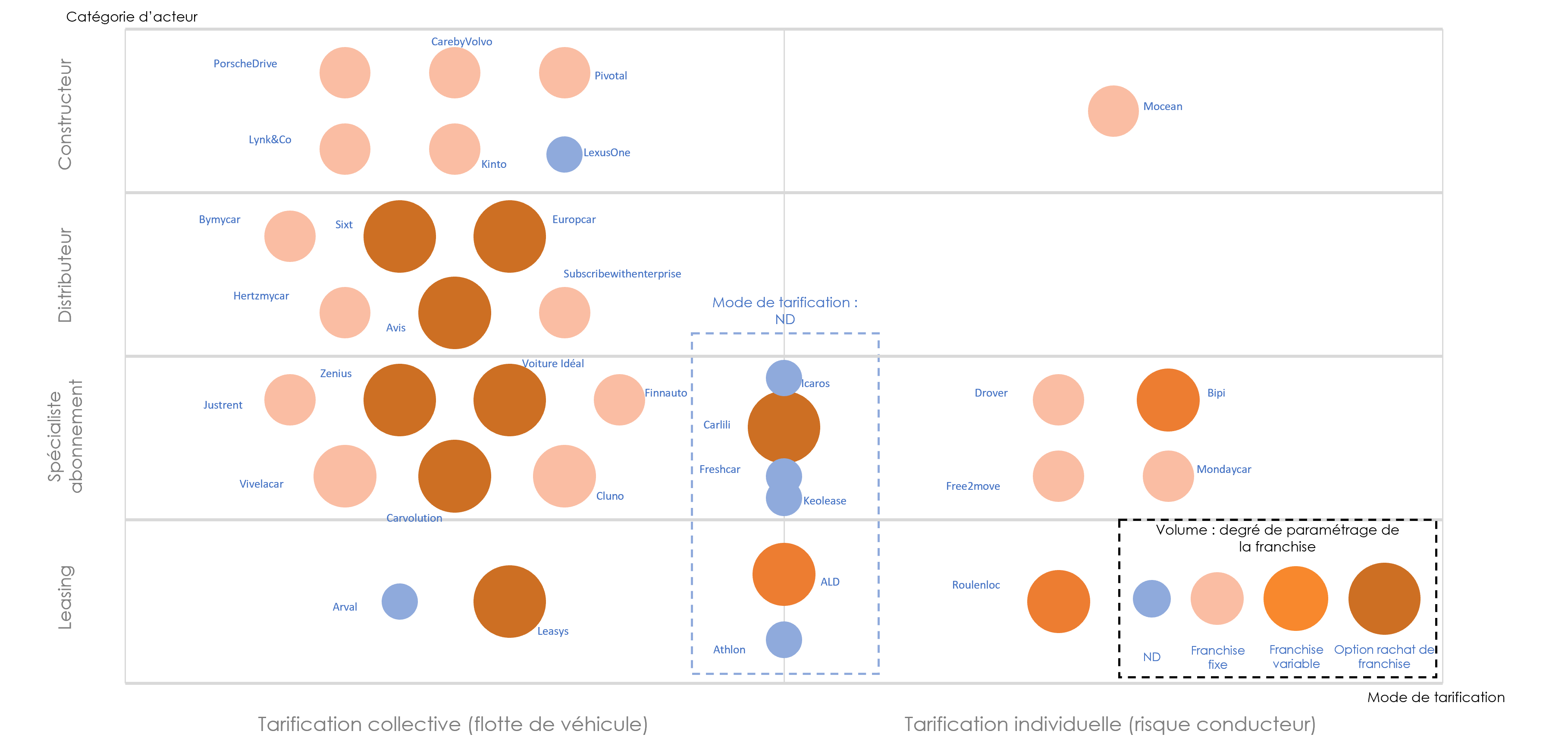

Analyse du mode de tarification de l’assurance et du niveau de franchise par catégorie d’acteur

Les programmes d’assurance comprennent, pour 78% des acteurs de la LMD, une tarification prédéfinie pour l’ensemble de la flotte :

- 88% des acteurs historiques du marché automobile (constructeurs, distributeurs et compagnies de leasing) assurent les locataires de manière indifférenciée

- A contrario, les pure players sont plus nombreux à imposer une tarification individualisée de l’assurance pour chaque locataire : 64% seulement ont une tarification collective

Pour 59% des acteurs, les niveaux de franchise appliqués en cas de sinistre sont fixes pour l’ensemble de la flotte de véhicules :

- Il s’agit du modèle privilégié par les constructeurs (100%)

- Les franchises varient généralement entre 500€ et 1000€ pour les dommages matériels (entre 75€ et 250€ pour des bris de glace)

Pour les autres acteurs ayant un niveau de franchise variable, les montants sont globalement plus élevés : entre 1000€ et 3000€ en fonction de la gamme de véhicule

30% des acteurs proposent une option complémentaire de rachat de franchise permettant de réduire le montant seuil à la charge des locataires

Les modèles de tarification des programmes assurance à l’échelle des flottes de véhicules permettent l’uniformisation et la simplification de l’offre tarifaire à destination des clients, facilitant la transparence des coûts tout au long du parcours en entrée de relation

Observations de marché et enseignements :

- 4 acteurs ne proposant pas d’assurance dans le package de services ont été recensés : Seat, Aramis Flex, OnlyDrive & Alterwego

- Parmi ces acteurs, nous identifions les pure players, dont le modèle s’appuie quasi-exclusivement sur un écosystème partenarial, comme cible prioritaire à Alterwego

- Notre étude nous a permis d’identifier 13 acteurs sur les périmètres Europe & Amérique du Nord, marchés principaux de l’abonnement automobile

- Parmi ces acteurs, nous observons des stratégies d’extension à l’international (Kinto en Europe, CarebyVolvo en Suisse, Vivelacar en France) entraînant l’établissement de nouveaux partenariats assurance : Vivelacar s’associe à Wakam pour son offre France

- Parmi les acteurs proposant une offre sur le périmètre France, 96% proposent une assurance tous risques au moins en complément et 71% l’imposent obligatoirement au locataire

- Les garanties couvertes comprennent généralement : tous dommages causés au véhicule (avec ou sans collision), les bris de glace, les dommages corporels du conducteur et des personnes transportées ainsi qu’une assistance en cas de sinistre

- Sur le périmètre France, 67% des acteurs fonctionnent, pour leur assurance, avec une tarification prédéfinie de la flotte de véhicule, contre 33% avec une tarification individuelle de chaque locataire de véhicule

- Cette répartition des acteurs nécessite une adaptation du mode de tarification en fonction des acteurs : ex. Allianz propose les deux modèles (individuel avec Free2move, collectif avec Justrent)

- 54% des acteurs proposent un parcours entièrement digitalisé permettant une expérience en ligne de bout en bout jusqu’à la souscription du service d’abonnement

- L’assurance doit être en mesure de s’intégrer facilement au sein du parcours de l’offre partenaire, prenant en compte les contraintes de digitalisation, d’instantanéité et de simplicité d’utilisation

2) Un basculement progressif vers de nouvelles énergies

La crise sanitaire a accentué la mutation du marché dans sa composition avec l’essor des motorisations alternatives :

2) Un basculement progressif vers de nouvelles énergies

La crise sanitaire a accentué la mutation du marché dans sa composition avec l’essor des motorisations alternatives :

3) Des services de plus en plus appréciés, modifiant les comportements

Le mode d’acquisition des véhicules a profondément changé sur la dernière décennie :

3) Des services de plus en plus appréciés, modifiant les comportements

Le mode d’acquisition des véhicules a profondément changé sur la dernière décennie :

2) Location Moyenne Durée / Abonnement

La LMD* (ou abonnement automobile) est la mise à disposition d’un véhicule avec peu d’engagement en contrepartie d’un loyer mensuel. Elle varie de quelques mois à plusieurs années.

Principales caractéristiques :

2) Location Moyenne Durée / Abonnement

La LMD* (ou abonnement automobile) est la mise à disposition d’un véhicule avec peu d’engagement en contrepartie d’un loyer mensuel. Elle varie de quelques mois à plusieurs années.

Principales caractéristiques :

La Location Moyenne Durée, s’appuyant sur une forte flexibilité et une solution ‘all inclusive’, est rapidement devenue une alternative attractive à la possession et aux offres historiques de location

Panorama du marché LMD

1) La location moyenne durée, un marché bénéficiant de forts atouts concurrentiels

L’abonnement automobile positionne le véhicule individuel non plus comme un produit mais comme un service, ce qui permet au consommateur de posséder une voiture en concordance avec ses besoins réels d’utilisation

La Location Moyenne Durée, s’appuyant sur une forte flexibilité et une solution ‘all inclusive’, est rapidement devenue une alternative attractive à la possession et aux offres historiques de location

Panorama du marché LMD

1) La location moyenne durée, un marché bénéficiant de forts atouts concurrentiels

L’abonnement automobile positionne le véhicule individuel non plus comme un produit mais comme un service, ce qui permet au consommateur de posséder une voiture en concordance avec ses besoins réels d’utilisation

2) Un service perçu favorablement par les clients

L’abonnement automobile fait naître un intérêt croissant auprès de l’opinion publique en s’adaptant aux critères tarifaires des consommateurs et en répondant à de nouvelles motivations d’achat, axées prioritairement sur le juste équilibre prix

Intérêt global :

Le modèle d’abonnement automobile suscite un fort intérêt général en 2020, selon une étude menée par Capgemini : un automobiliste sur 5 déclare souhaiter s’abonner à un véhicule

Cet intérêt est marqué dans la plupart des pays et notamment dans les pays non-européens : 23% des américains sont favorables, tandis que près de 50% des répondants en Inde souhaitaient prendre un abonnement

2) Un service perçu favorablement par les clients

L’abonnement automobile fait naître un intérêt croissant auprès de l’opinion publique en s’adaptant aux critères tarifaires des consommateurs et en répondant à de nouvelles motivations d’achat, axées prioritairement sur le juste équilibre prix

Intérêt global :

Le modèle d’abonnement automobile suscite un fort intérêt général en 2020, selon une étude menée par Capgemini : un automobiliste sur 5 déclare souhaiter s’abonner à un véhicule

Cet intérêt est marqué dans la plupart des pays et notamment dans les pays non-européens : 23% des américains sont favorables, tandis que près de 50% des répondants en Inde souhaitaient prendre un abonnement

Prix psychologique :

Une étude réalisée par Oliver Wyman en 2019 montre l’existence d’une barrière de prix, près de 55% des automobilistes (Allemagne & USA) ne souhaitant pas dépasser une mensualité de 500 euros/dollars

Néanmoins, nous observons également un second barycentre de prix : 23% des allemands sont prêts à payer plus de 1250€ et 26% des américains plus de 2000$ afin de s’offrir des modèles haut-de-gamme

Prix psychologique :

Une étude réalisée par Oliver Wyman en 2019 montre l’existence d’une barrière de prix, près de 55% des automobilistes (Allemagne & USA) ne souhaitant pas dépasser une mensualité de 500 euros/dollars

Néanmoins, nous observons également un second barycentre de prix : 23% des allemands sont prêts à payer plus de 1250€ et 26% des américains plus de 2000$ afin de s’offrir des modèles haut-de-gamme

Motivations d’achat :

L’intérêt grandissant des particuliers sur les offres d’abonnement s’accompagne de nouvelles motivations de consommation de la mobilité :

Motivations d’achat :

L’intérêt grandissant des particuliers sur les offres d’abonnement s’accompagne de nouvelles motivations de consommation de la mobilité :

Au sein de la chaîne de valeur, les compagnies d’assurance se positionnent en tant que partenaire des acteurs du marché afin de les accompagner dans la protection de leur flotte, l’élaboration du parcours client ainsi que la gestion des sinistres

Un marché structuré autour de 4 familles d’acteurs :

CONSTRUCTEURS :

Au sein de la chaîne de valeur, les compagnies d’assurance se positionnent en tant que partenaire des acteurs du marché afin de les accompagner dans la protection de leur flotte, l’élaboration du parcours client ainsi que la gestion des sinistres

Un marché structuré autour de 4 familles d’acteurs :

CONSTRUCTEURS :

L’assurance est un service indispensable compris dans la majorité des offres d’abonnement automobile :

L’assurance est un service indispensable compris dans la majorité des offres d’abonnement automobile :

Les programmes d’assurance comprennent, pour 78% des acteurs de la LMD, une tarification prédéfinie pour l’ensemble de la flotte :

Les programmes d’assurance comprennent, pour 78% des acteurs de la LMD, une tarification prédéfinie pour l’ensemble de la flotte :