L’émergence de «l’informatique produit» révolutionne la frontière entre IT et métiers

Dans un contexte de transformations digitales accélérées, l’«informatique produit» s’impose comme une réponse stratégique aux évolutions des services financiers. Les directions informatiques des grands acteurs doivent s’adapter à des innovations, telles que l’open banking, l’insurance as a platform, la cloudification, et plus encore. Cet article explore cette transformation en soulignant les enjeux et impacts de “l’informatique produit”.

Qu’est-ce que l’informatique produit ?

L’informatique produit se distingue de l’informatique traditionnelle, souvent vue comme «l’informatique de gestion». Tandis que cette dernière se concentre sur la maintenance des systèmes existants, l’informatique produit est conçue pour être agile et axée sur la création de valeur pour le métier. En créant des solutions innovantes, elle permet aux services informatiques de devenir de véritables partenaires stratégiques, intégrant des technologies telles que l’IASS/PASS et des solutions SAAS.

Les raisons de la transition vers l’informatique produit

- Flexibilité du SI: Nécessité de rendre le SI historique plus adaptable face aux évolutions du marché.

- Efficacité opérationnelle: Réduction des coûts et amélioration des performances grâce à une informatique plus réactive.

- Réponse aux besoins métiers : Capacité à répondre rapidement aux exigences spécifiques des métiers, favorisant l’innovation et la réactivité.

Les enjeux de «l’informatique produit»

Investissements dans des actifs différenciants :

Continuité dans l’investissement des technologies différenciantes. Par exemple, l’application Whishizz d’AGEAS, centrée sur l’agrégation bancaire, montre comment une approche orientée produit peut rivaliser avec des fintechs comme Linxo ou Bankin’.

Identification et valorisation des poches de valeur :

Développer une approche qualitative et quantitative pour identifier et évaluer les opportunités, illustrée par l’évolution d’AWS chez Amazon.

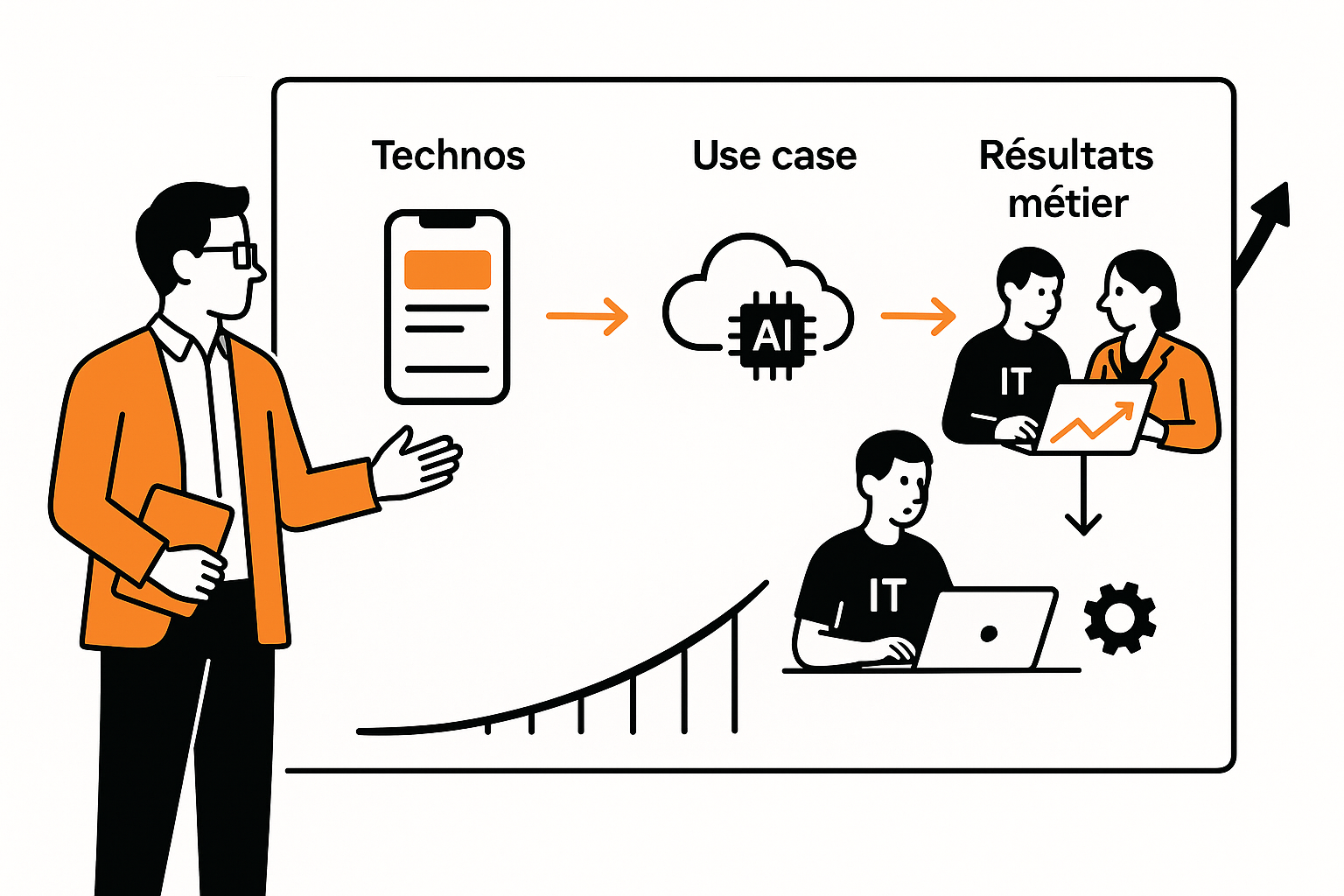

Maîtrise et application des nouvelles technologies :

Intégrer le cloud et l’intelligence artificielle nécessite un engagement approfondi sur les cas d’usage métier, traduisant les solutions techniques en résultats métiers tangibles.

Co-responsabilité IT-métier :

Une collaboration entre IT et métiers est essentielle pour partager la responsabilité de la rentabilité, de la sécurité et de la disponibilité des produits.

Gestion des coûts et revenus des produits :

Transformer la DSI en un centre de profit requiert une révision du modèle économique traditionnel, assurant une évaluation complète et dynamique des coûts et des revenus.

Architecture système flexible et évolutive :

- Plateformes intégrées pour servir aussi bien les services internes qu’externes.

- Stratégie de données pour garantir l’exploitation en temps réel.

- Evolution produit continue avec des cycles de développement accélérés.

Exemple :

Les entreprises peuvent perdre jusqu’à 4,5% de leurs clients à cause de cyberattaques Rédiger un article de presse percutant.pdf. Assurer des systèmes informatiques robustes et sécurisés est crucial pour protéger et fidéliser la clientèle.

Vers une intégration plus forte entre DSI et métiers

Pour répondre aux exigences de l’informatique produit, une intégration DSI-métier plus forte est essentielle. Cela nécessite un modèle opérationnel aligné et le développement de compétences mixtes telles que le marketing digital et la data science.

Transformation et synergies : l’avenir du modèle IT

Construction d’un modèle opérationnel intégré

Pour prospérer dans cet environnement changeant, les organisations IT doivent déployer un modèle qui aligne les chaînes de valeur métier avec celles de l’IT. Ce modèle engage :

- Compréhension approfondie des besoins métiers : Permettre le développement de produits apportant une réelle valeur ajoutée.

- Méthodes de travail agiles : Facilitent la collaboration interfonctionnelle et l’innovation continue.

Développement de compétences mixtes

Les équipes doivent intégrer une diversité de compétences pour maximiser l’efficacité :

- Marketing digital : Assurer une meilleure communication des produits.

- UX et design thinking : S’assurer de la conformité des produits aux attentes des utilisateurs finaux.

- Data science et CI/CD : Exploitation optimale des données et cycles de développement rapides.

- Cloud computing : Infrastructure flexible et évolutive.

Améliorations du Système d’Information et des Partenariats Stratégiques

Le développement de plateformes technologiques intégrées permet de choisir avec discernement les services à développer en interne et ceux à externaliser. Cela inclut le partage d’actifs informatiques avec des partenaires externes pour renforcer les capacités collaboratives. Les évolutions système doivent se faire en collaboration étroite avec les métiers pour un partage optimisé des connaissances et ressources.

Les bénéfices de l’informatique produit sur les organisations

L’intégration de l’informatique produit transforme fondamentalement la DSI d’un centre de coûts en un centre de profits. Parmi les avantages concrets, on trouve :

- Amélioration de l’innovation : L’intégration de nouvelles technologies et méthodologies stimule les innovations à travers l’organisation.

- Réduction des délais de mise sur le marché : Les cycles de développement accélérés permettent une mise plus rapide sur le marché, capturant ainsi les opportunités avant les concurrents.

- Augmentation de la satisfaction client : Produits mieux conçus et alignés avec les besoins utilisateur améliorent l’expérience, augmentant la fidélité et la rétention client.

- Visibilité accrue et gestion proactive des risques : Une meilleure architecture SI et une forte intégration des données permettent de gérer proactivement les menaces, minimisant l’impact des incidents de sécurité comme les cyberattaques.

Vers un avenir centré sur l’informatique produit

La transition vers une informatique produit est un processus continu nécessitant un engagement général de l’organisation. La DSI doit travailler en étroite collaboration avec les métiers pour s’assurer que les investissements technologiques soutiennent la stratégie d’entreprise globale. Réaligner les structures pour favoriser l’innovation, la rapidité, et l’agilité est crucial pour maintenir la compétitivité dans le marché actuel.

Les entreprises qui réussissent à intégrer totalement l’informatique produit récolteront les bénéfices d’une organisation plus adaptable, innovante et personnalisée.

Comprendre et s’adapter aux évolutions du marché ainsi qu’aux nouvelles technologies est essentiel pour les entreprises de services financiers visant la compétitivité. Le passage à l’informatique produit n’est pas seulement une nécessité, mais un puissant levier pour promouvoir l’innovation et la collaboration au sein de l’organisation. Les directions informatiques doivent mener une approche proactive, explorant les partenariats stratégiques et l’innovation continue pour s’assurer un avenir prospère.