Stanwell Consulting, spécialiste de la transformation et des secteurs des services financiers, du retail et du luxe, livre ici son point de vue sur les conséquences de la hausse des taux pour le secteur financier français. Face à l’ampleur inédite du phénomène depuis la crise de 2008, il s’attache en particulier à mettre en évidence les impacts les plus structurels pour le fonctionnement des banques et l’attractivité des produits financiers.

Dans notre position paper sur la crise Covid (juin 2020), nous avions souligné l’extrême incertitude qui caractérisait la période, étant donné le caractère inédit de cette crise et l’absence de points de référence pertinents pour mener des comparaisons. Nous nous étions interrogés également sur l’impact à moyen terme des politiques sans précédent menées par les gouvernements et les banques centrales. Avec maintenant plus de deux ans de recul, les conséquences apparaissent aujourd’hui nettement, d’autant plus que celles-ci se voient aggravées par de nouveaux évènements imprévus, géopolitiques notamment.

Entre inflation modérée, politiques monétaires serrées et ralentissement de la reprise

On peut distinguer aujourd’hui 3 faits saillants pour les pays développés en général et la France en particulier :

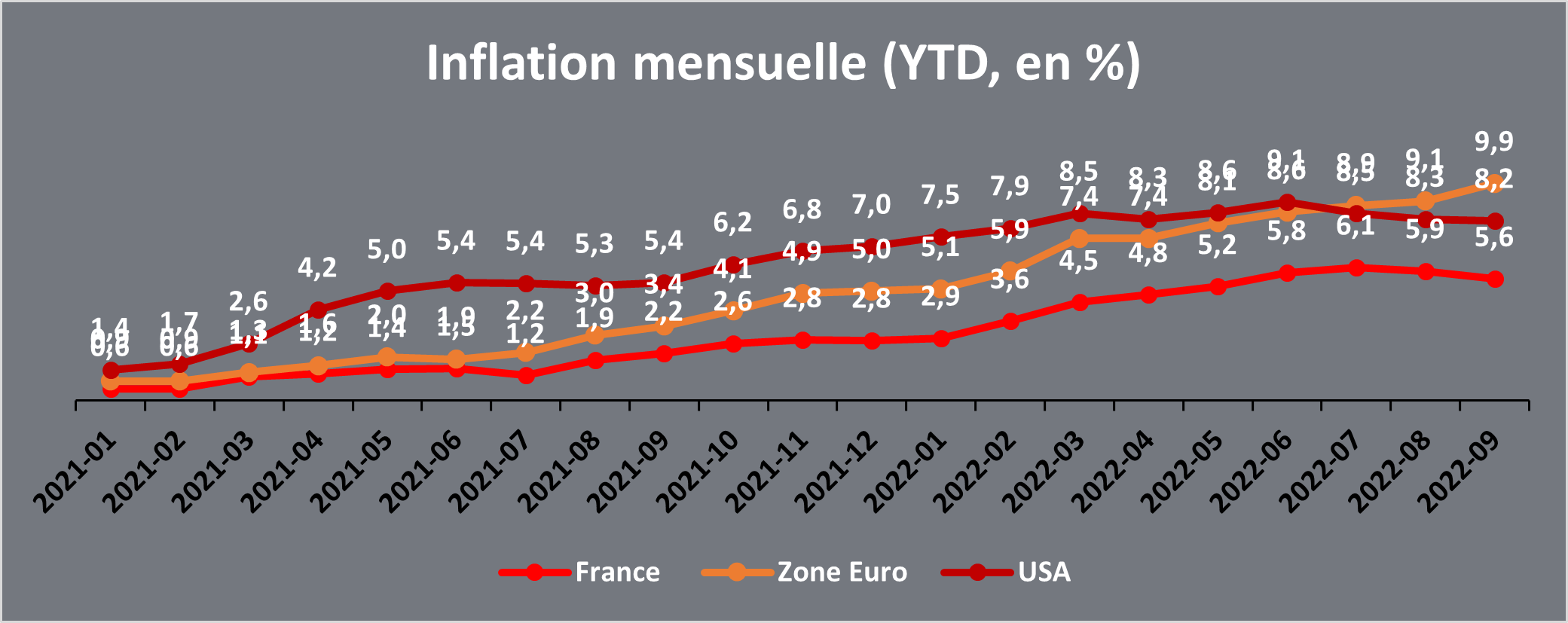

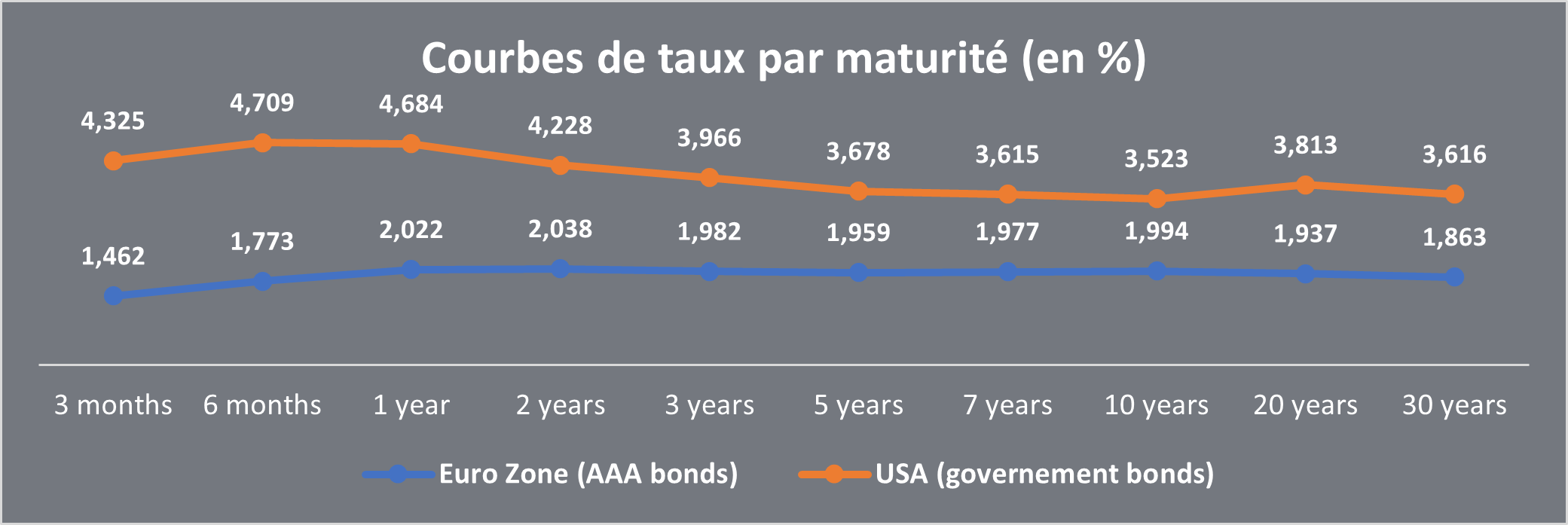

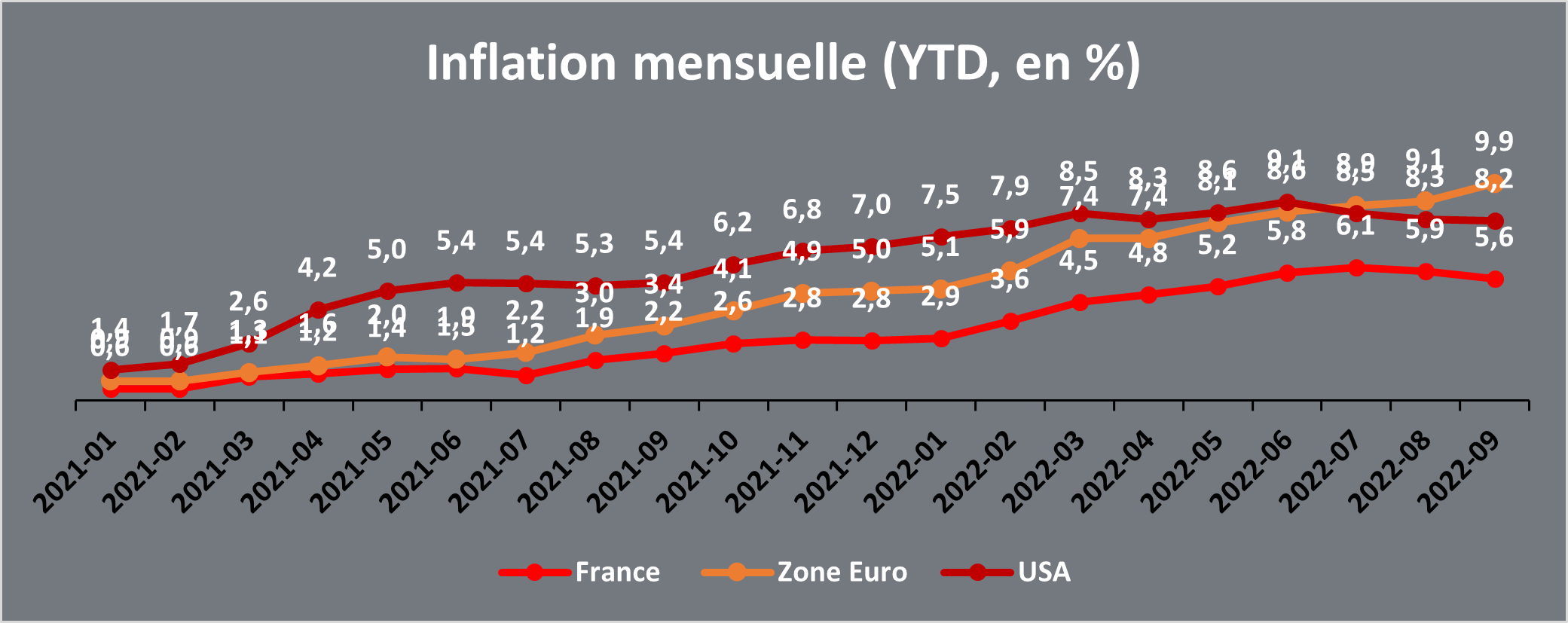

Une reprise de l’inflation plus forte et durable que prévue : les chaines de production mondiale gênées par des goulots d’étranglement multiples et par la logique optimisatrice du « juste à temps » n’ont pas pu répondre avec la même élasticité à la reprise simultanée de la demande mondiale. L’espoir d’une baisse rapide de l’inflation par l’atténuation progressive de ces contraintes se voit maintenant remis en cause par l’accentuation de la crise énergétique à la suite du conflit ukrainien. L’Europe se distingue ici des Etats-Unis par une dégradation forte de son commerce extérieur qui contribue à faire baisser le taux de change de l’euro, engendrant une inflation importée.

Dans ce contexte, la France s’est trouvée avantagée par une inflation relativement modérée en comparaison de ses voisins. Cette situation avantageuse s’explique notamment par les différents boucliers tarifaires mis en place par le gouvernement et qui ne sont pas sans conséquence sur la trajectoire d’endettement du pays, trajectoire d’endettement qui avait déjà connu une forte accélération dans le cadre de la politique du « quoi qu’il en coute » lors de la crise Covid.

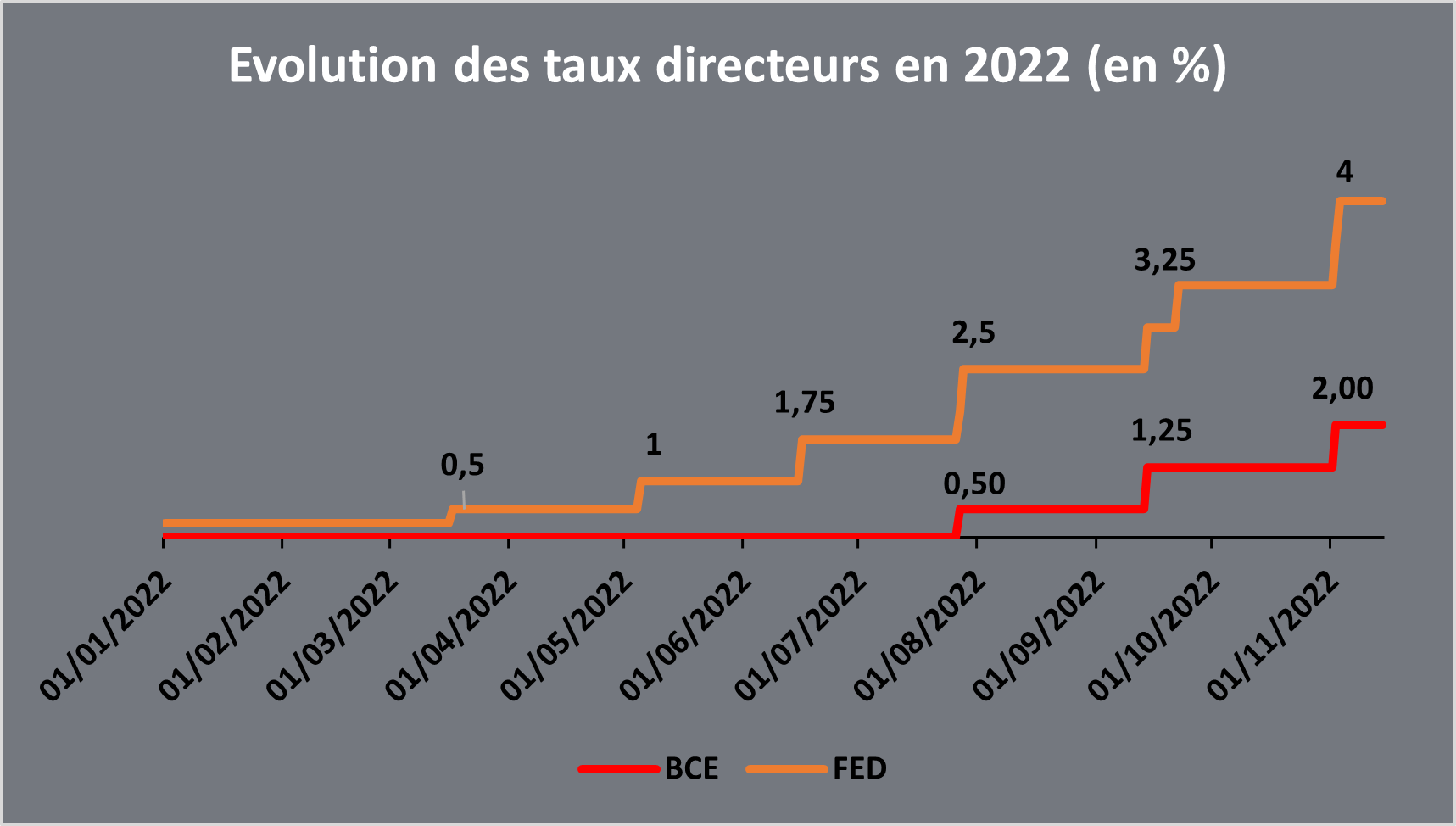

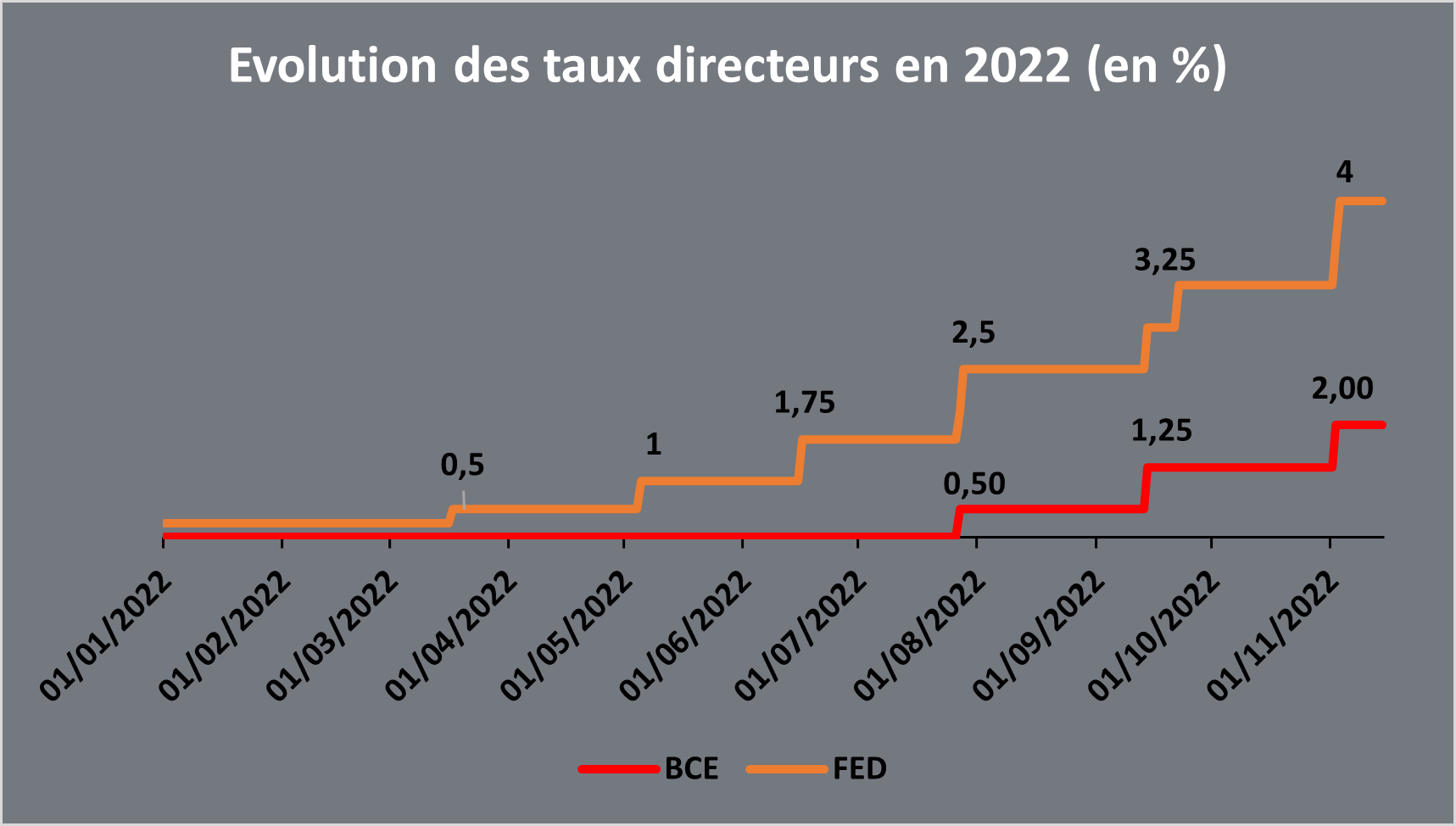

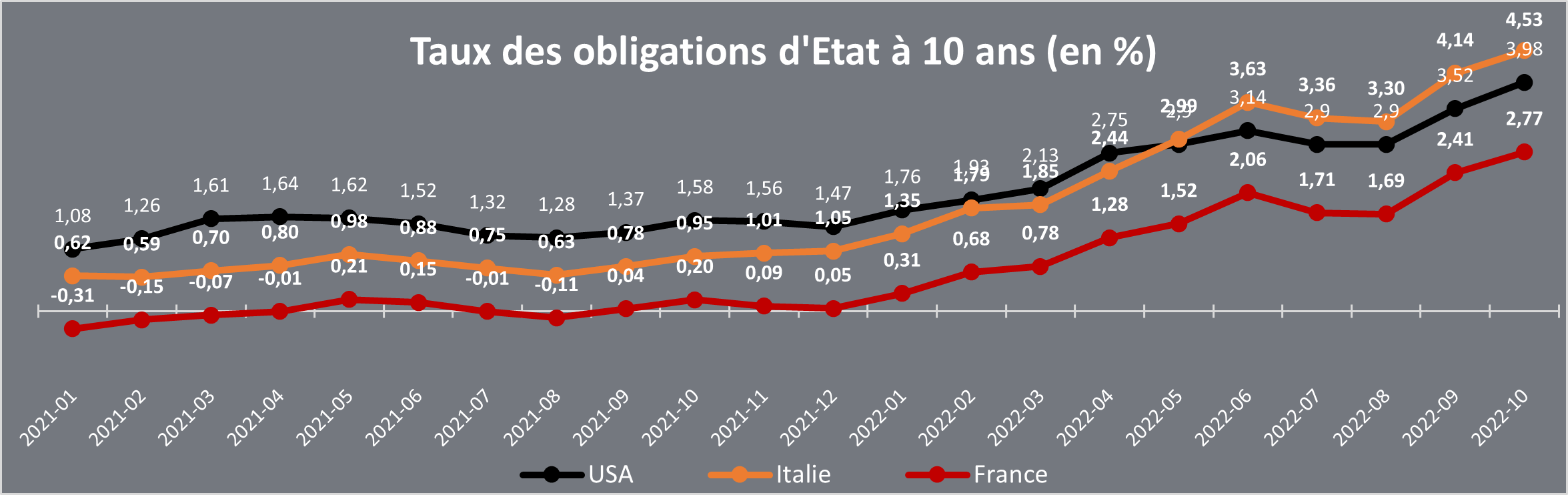

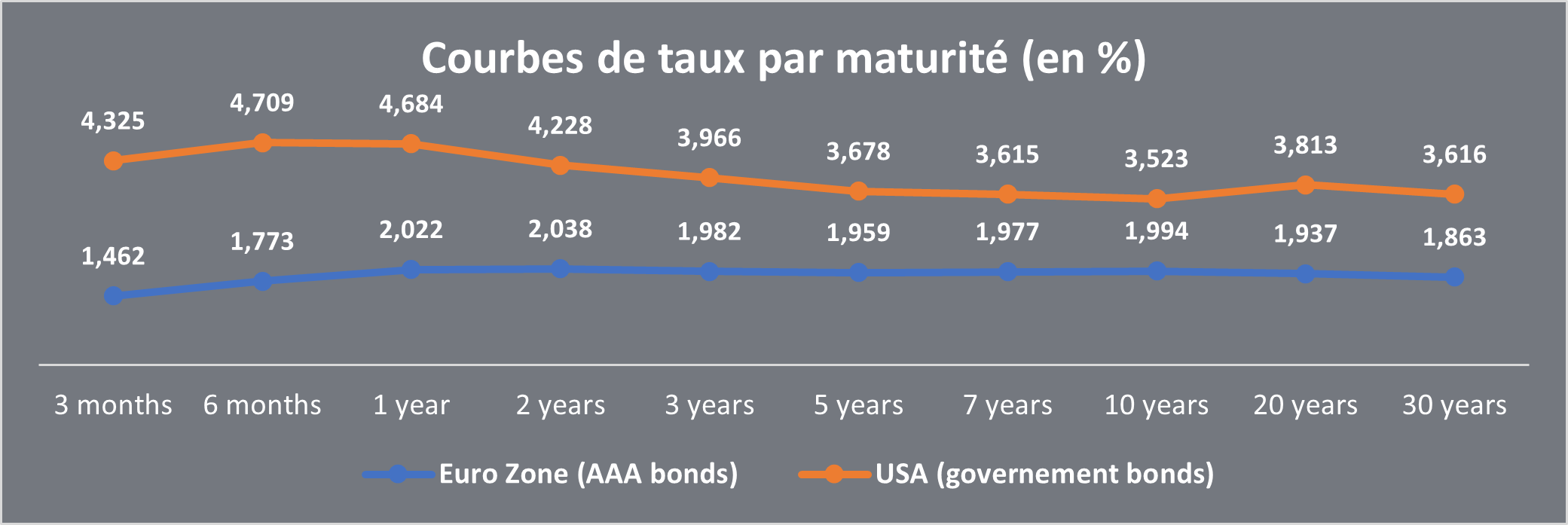

Un durcissement des politiques monétaires entrainant une hausse des taux d’intérêt : des banques centrales qui durcissent leur politique monétaire en réponse à l’accélération de l’inflation, à la fois en remontant leurs taux et en mettant fin à leurs programmes d’aide non conventionnels. La remontée des taux est sensiblement plus modérée en Europe qu’aux Etats-Unis. L’un des principaux effets de ce changement de politique monétaire a été d’entrainer une forte correction des marchés financiers, correction qui a tout particulièrement affecté les valeurs Technologiques, grandes gagnantes de la période précédente.

Sources : FED & BCE (2022)

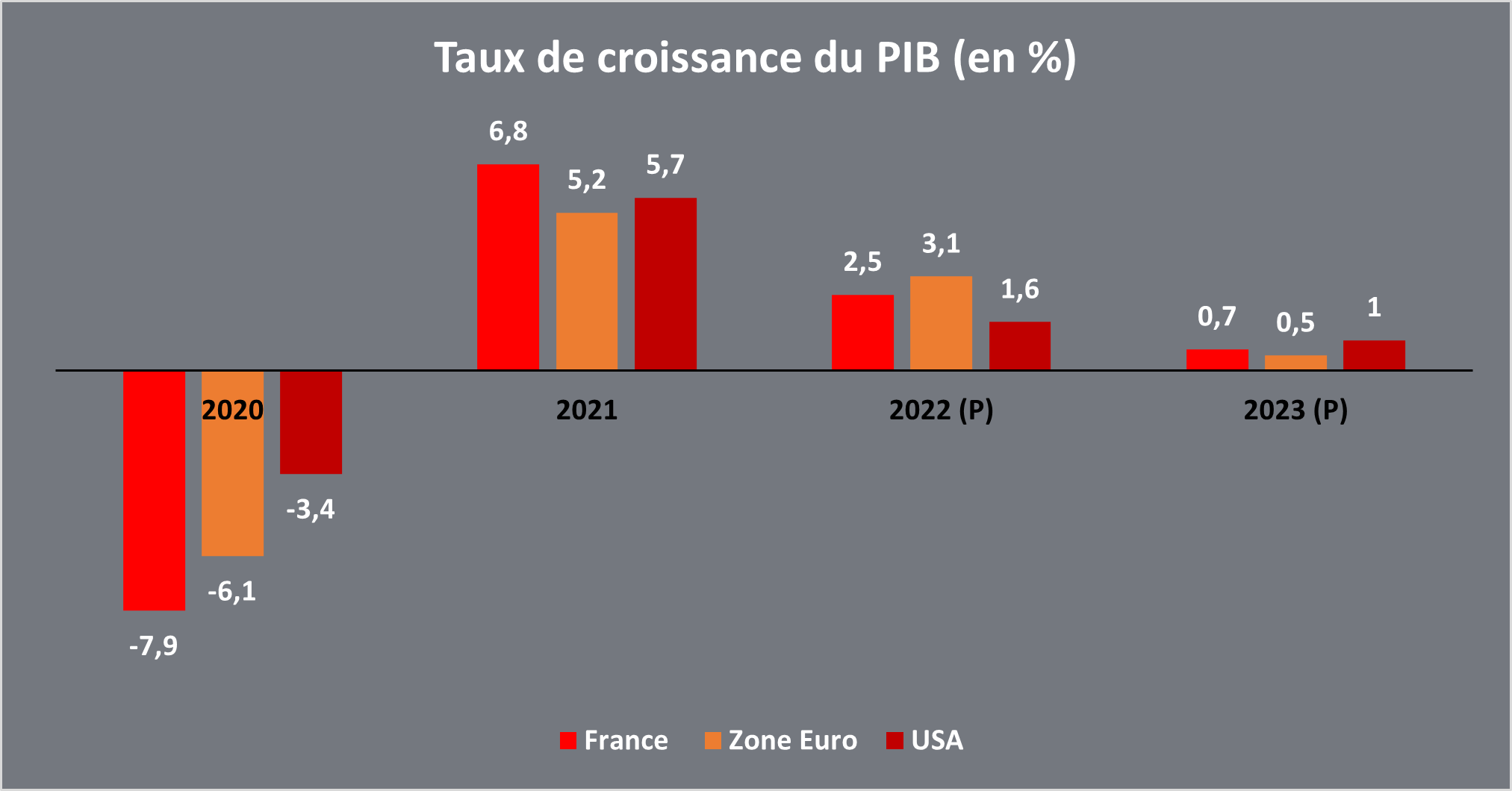

Source : OCDE (2022)

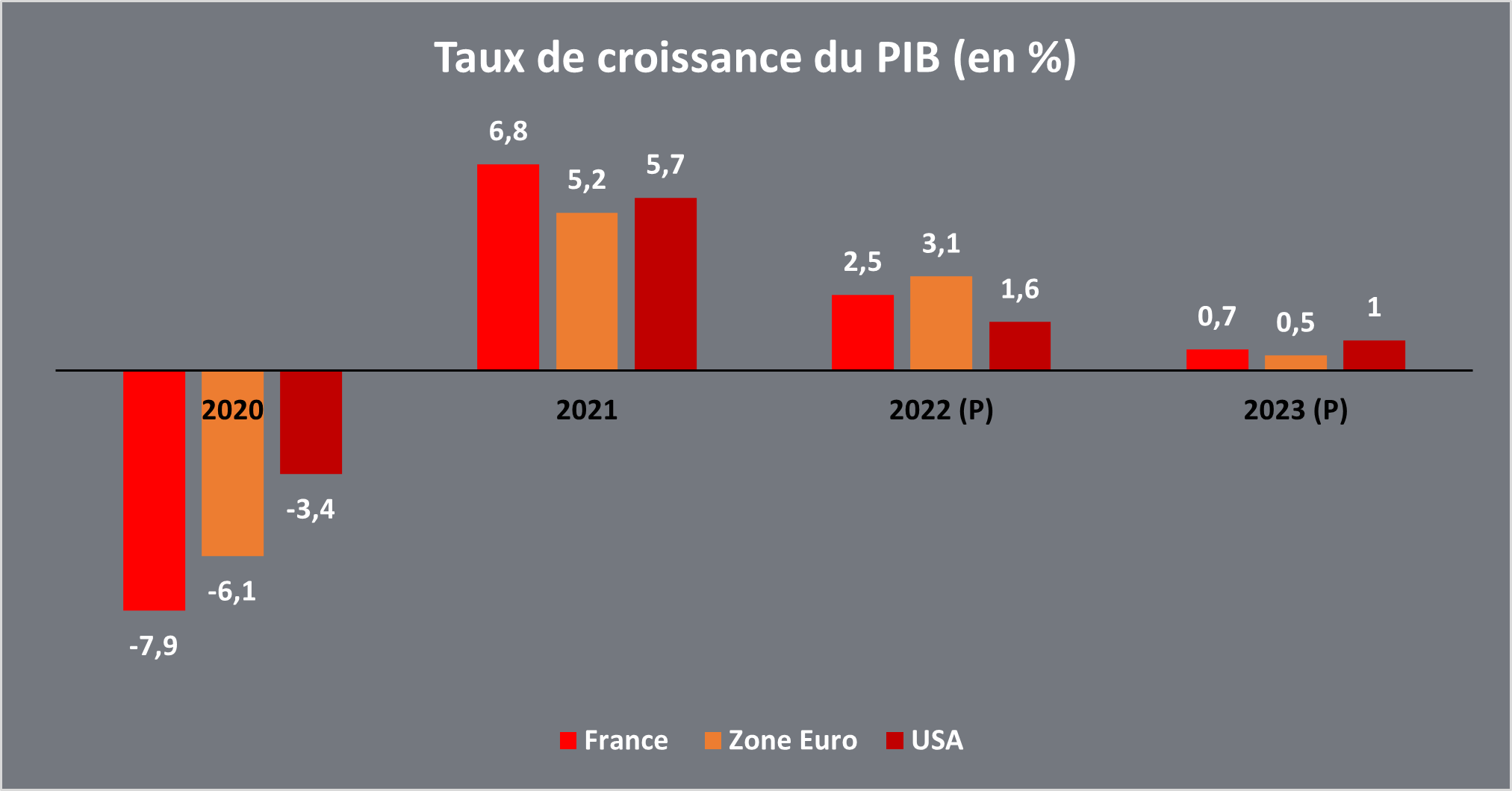

Une reprise qui s’essouffle après le fort rebond de 2021 et des perspectives qui s’assombrissent : il aura fallu presque 2 ans pour que la plupart des économies européennes retrouvent leur niveau de PIB de 2019. L’année 2022 reste marquée par un phénomène de rattrapage, particulièrement sur le premier semestre, en partie atténué par l’impact de la crise énergétique. Le FMI a ainsi abaissé ses prévisions de croissance pour 2023 précisant que certains pays de l’Union Européenne pourraient connaître une récession l’année prochaine. Une nouvelle fois, la France se trouve plutôt épargnée avec des prévisions de croissance qui demeurent positives pour 2023 (+0,7% dans la dernière estimation du FMI). Ce ralentissement pourrait également avoir un impact sur la dynamique de hausse des taux s’il se traduisait par une décélération concomitante de l’inflation.

L’impact de la hausse des taux sur le secteur bancaire français :

L’impact de la hausse des taux sur les acteurs financiers français peut être analysé selon deux grands axes :

- Ses effets directs et indirects : comment se matérialise la hausse des taux ?

- L’horizon de temps : avec quelle rapidité et selon quel séquencement ?

Quelles sont les perspectives à court terme pour les banques ?

À date, qu’observe-t-on comme impacts pour les banques ?

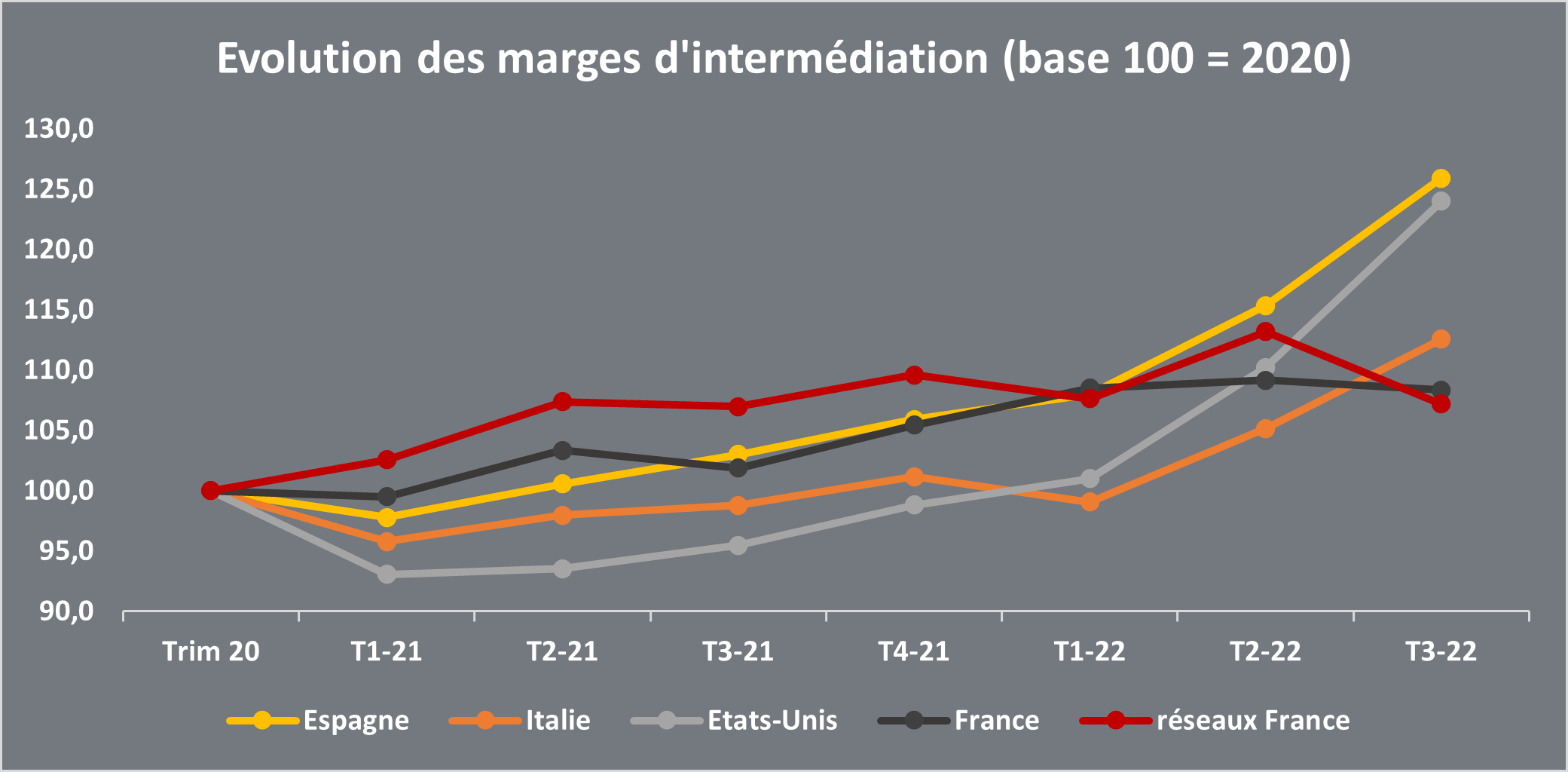

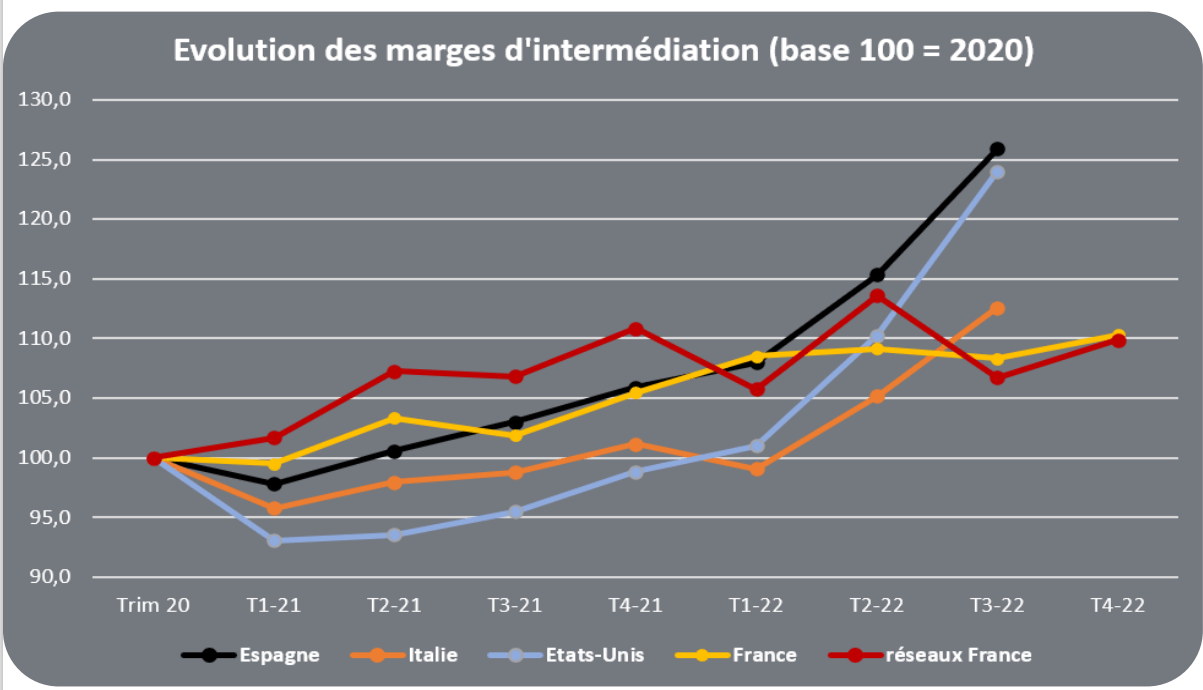

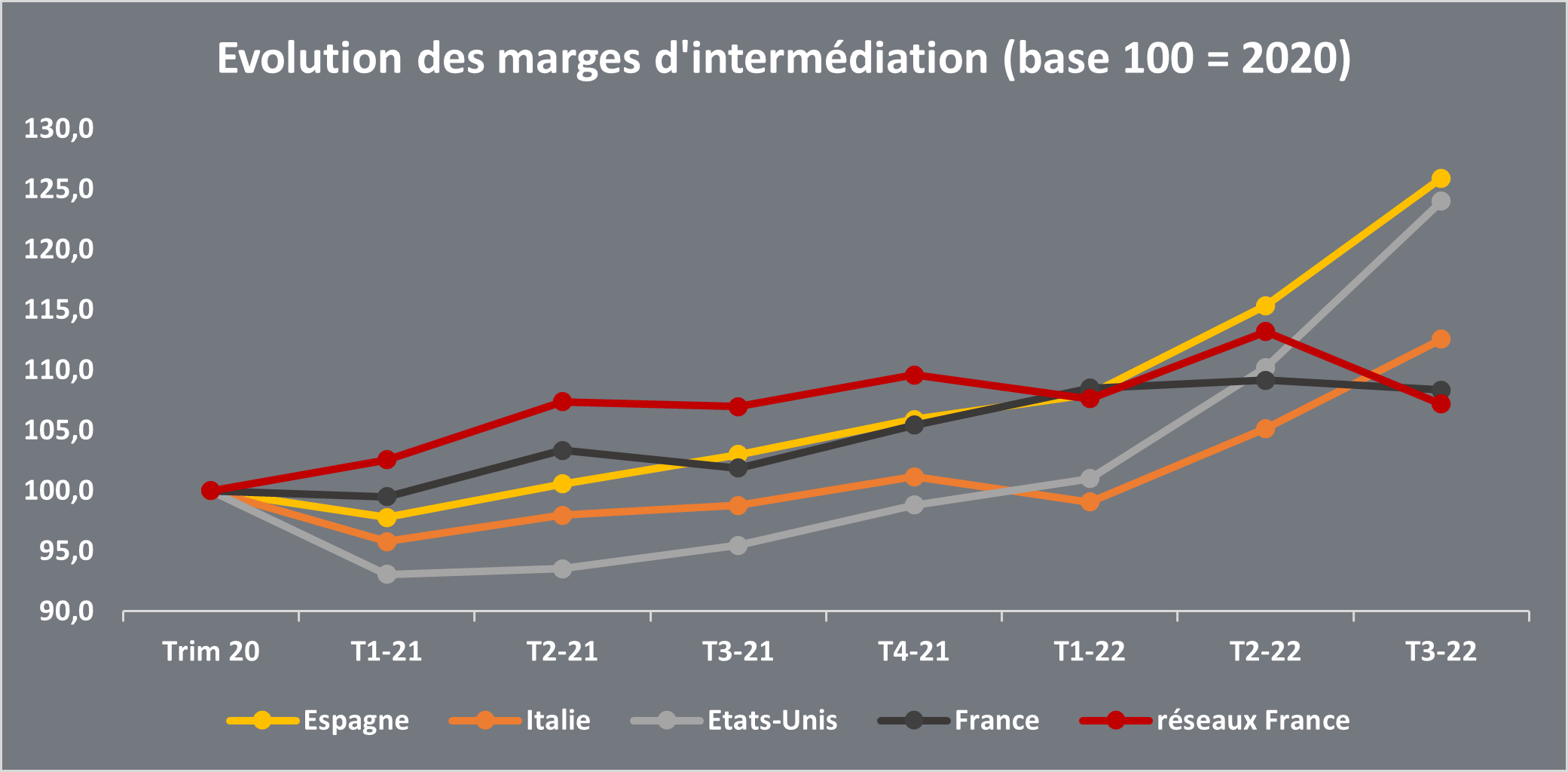

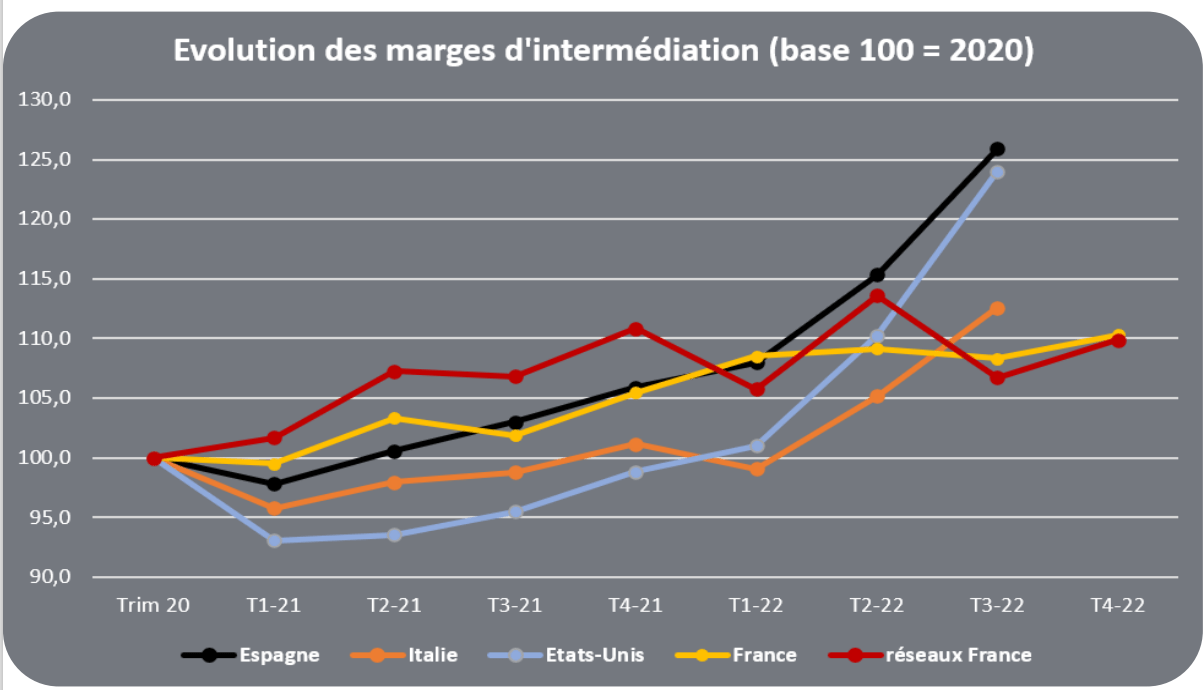

Le graphique suivant offre une comparaison de l’évolution de la marge d’intermédiation bancaire pour les principaux groupes bancaires Français, américains, espagnols et italiens de 2021 à 2022.

Plusieurs leçons peuvent en être tirées :

- L’année 2021 a vu un tassement des marges d’intermédiation pour les groupes bancaires américains et italiens alors que les groupes espagnols connaissaient une situation légèrement moins défavorable.

- Les groupes français se distinguent par la très bonne tenue de leurs marges au cours de la période

- Cet écart de performance s’explique par des effets volumes sur les crédits qui ont joué défavorablement pour les groupes bancaires étrangers en comparaison des groupes bancaires français

- Les chiffres 2022 présentent une tendance inversée : les groupes bancaires étrangers voient une nette accélération de la croissance de leurs marges d’intermédiation, particulièrement au 3ème trimestre 2022

- Au contraire, les banques françaises et leurs réseaux métropolitains ne semblent pas profiter de la même dynamique dans l’évolution de leurs marges. Si elles ne connaissent pas d’évolution défavorable, cette progression semble plus modérée et sans accélération nettement visible comme pour leurs consœurs étrangères.

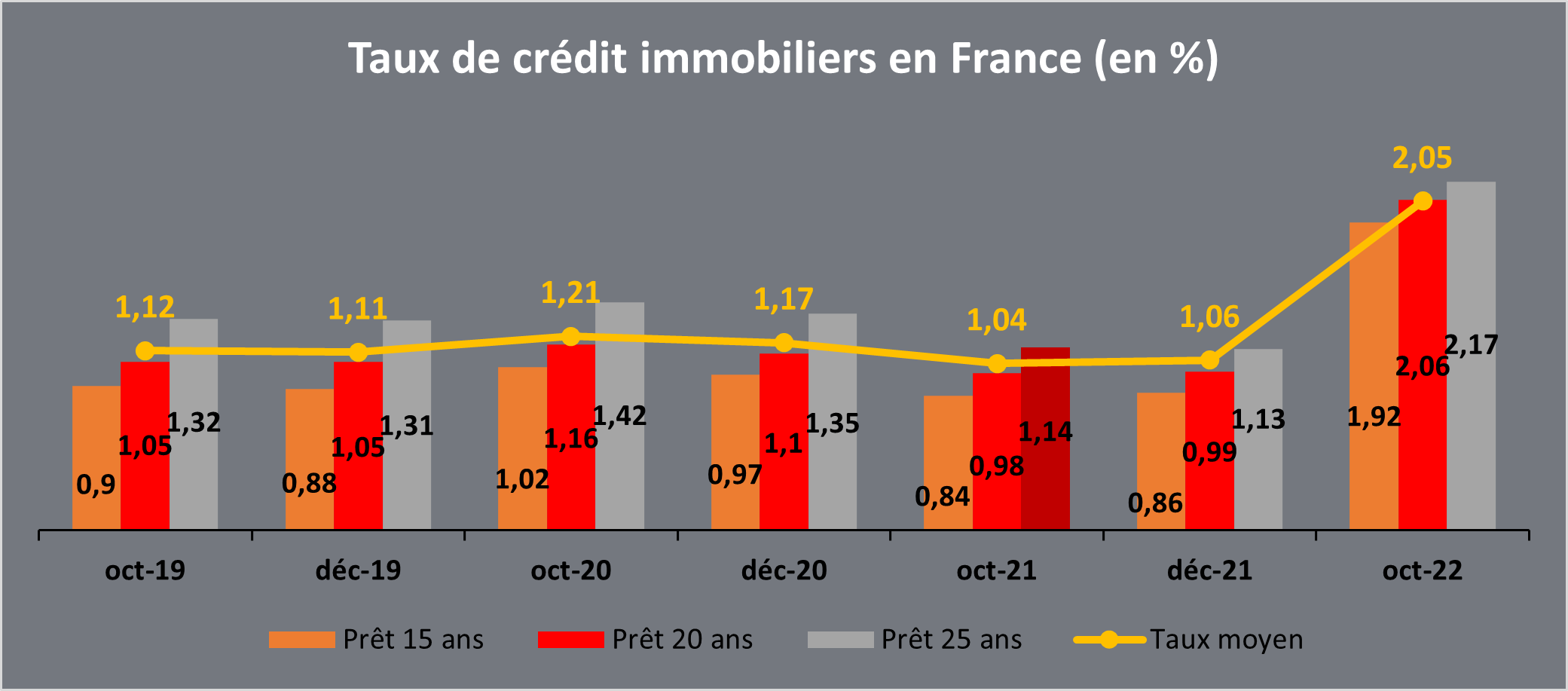

Plusieurs facteurs peuvent venir expliquer l’effet moindre de la hausse des taux à court terme pour les banques françaises :

- Un modèle de prêt à taux fixe qui empêche les banques de profiter de la hausse des taux sur les encours de crédits déjà octroyés

- Un taux d’usure fixé par le régulateur qui a eu du mal à s’adapter à l’évolution rapide des réalités de marché et qui a défavorablement impacté les activités de crédit

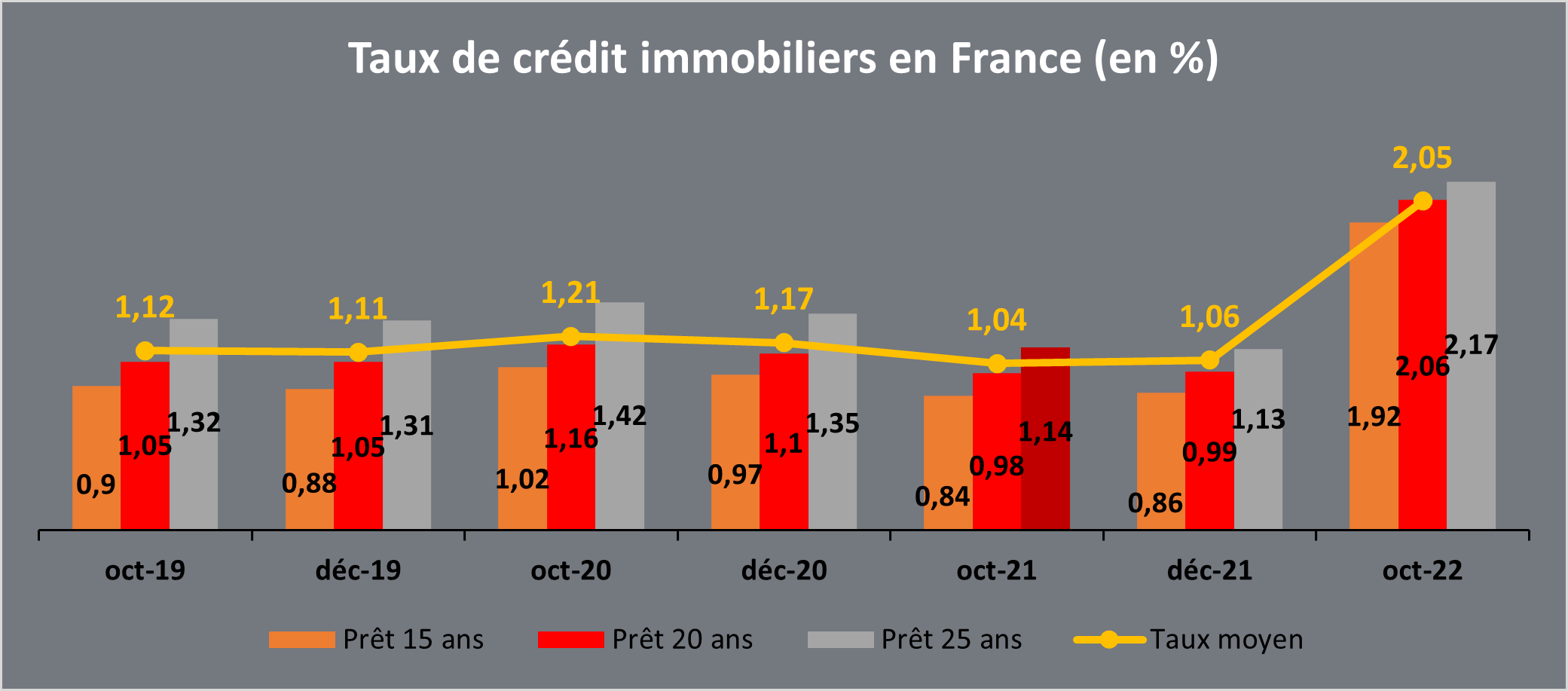

- Une hausse des taux qui demeure contenue notamment en raison de la forte concurrence pratiquée par les banques sur le marché français (le taux moyen des crédits immobiliers a seulement doublé au cours de l’année écoulée pour se fixer aujourd’hui à 2,05%)

- Des encours importants sur l’épargne réglementée dont la rémunération, régulièrement révisée par l’Etat en fonction de l’inflation et des conditions de marché, peut peser sur les marges bancaires à court terme.

L’impact de la hausse des taux tarde donc encore à se faire pleinement sentir pour les acteurs français et pour les gammes de produits qu’ils commercialisent. Néanmoins, la vision d’ensemble qui se dégage est un effet clairement positif, même à court terme, de la hausse des taux sur les revenus nets des banques.

Qu’en est-il pour la solvabilité et la liquidité ?

À court terme, la question de l’impact de la hausse des taux sur la solvabilité des banques est assez ambiguë. Toute chose étant égale par ailleurs, un effet positif des taux sur les marges d’intermédiation bancaires doit se traduire positivement sur la solvabilité. Cet effet est cependant compensé par l’impact que cette hausse peut avoir sur les portefeuilles obligataires détenus par ces acteurs.

Une hausse de taux doit en effet entraîner une baisse de la valorisation des actifs financiers et, à ce titre, des pertes impactant négativement la solvabilité. À date, cet effet semble toutefois limité pour les banques, y compris pour les banques italiennes (qui détiennent une large partie de leurs obligations en Hold to maturity et ne valorisent donc pas leurs portefeuilles à prix de marché).

Le même commentaire peut être fait sur les acteurs de l’assurance qui pâtissent de la hausse des taux pour la valorisation de leurs portefeuilles de titres mais bénéficient pourtant d’une dynamique positive sur leur solvabilité grâce à la fin de la menace des taux négatifs (et donc la baisse des provisions associées) et à l’impact positif de taux plus élevés.

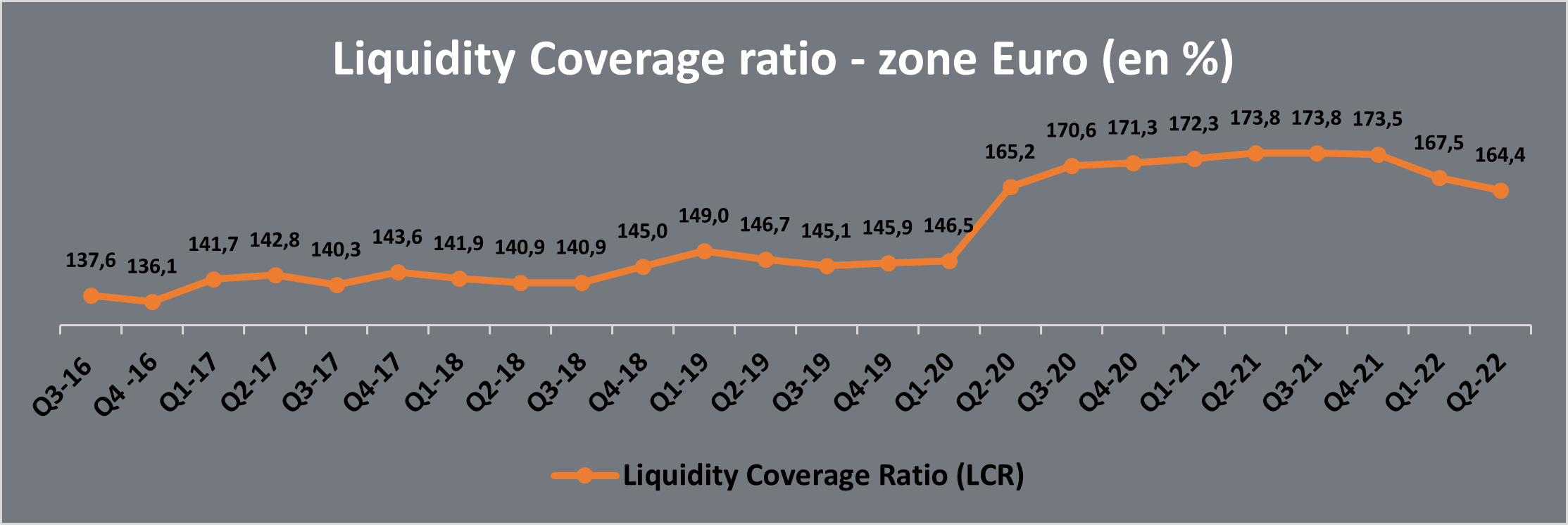

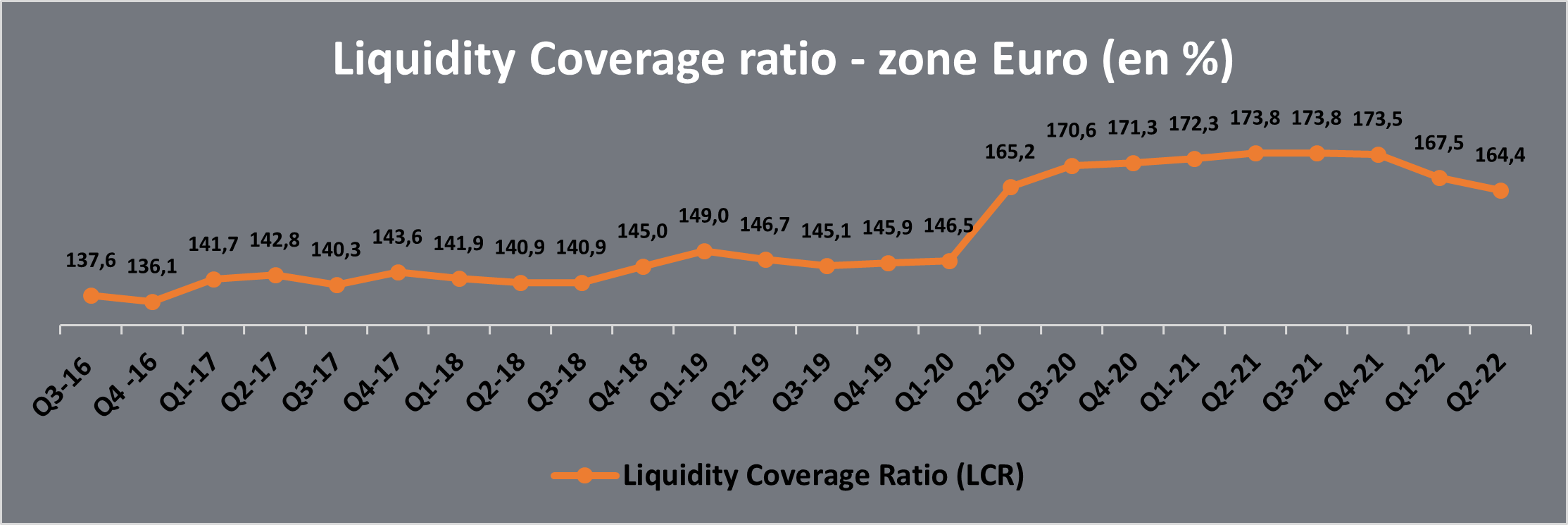

Pour ce qui est de la liquidité, la hausse des taux, en étant le marqueur d’un resserrement des politiques monétaires, doit se traduire par un durcissement de la situation pour les banques. Toutefois, ce resserrement intervient au terme d’un contexte qui a été extrêmement favorable en la matière et qui a été encore renforcé par les conséquences de la crise Covid (encours des comptes à vue à des niveaux historiques…).

Partant d’un plateau très élevé depuis la crise de 2020, les banques européennes voient leur ratio de liquidité baisser depuis le début de l’année 2022, ces ratios restant néanmoins à de très hauts niveaux.

Source : BCE 2022

Quels impacts à moyen et long terme ?

L’effet à long terme pour les banques dépendra de la capacité de l’économie mondiale à soutenir des taux sensiblement plus élevés. Aujourd’hui cette question reste posée. L’inversion de la courbe des taux à terme si tôt dans le cycle de resserrement monétaire tend à indiquer que les investisseurs doutent de la soutenabilité d’une dynamique d’appréciation continue en la matière. Cette hausse pèse en effet sur le contexte économique général par plusieurs leviers :

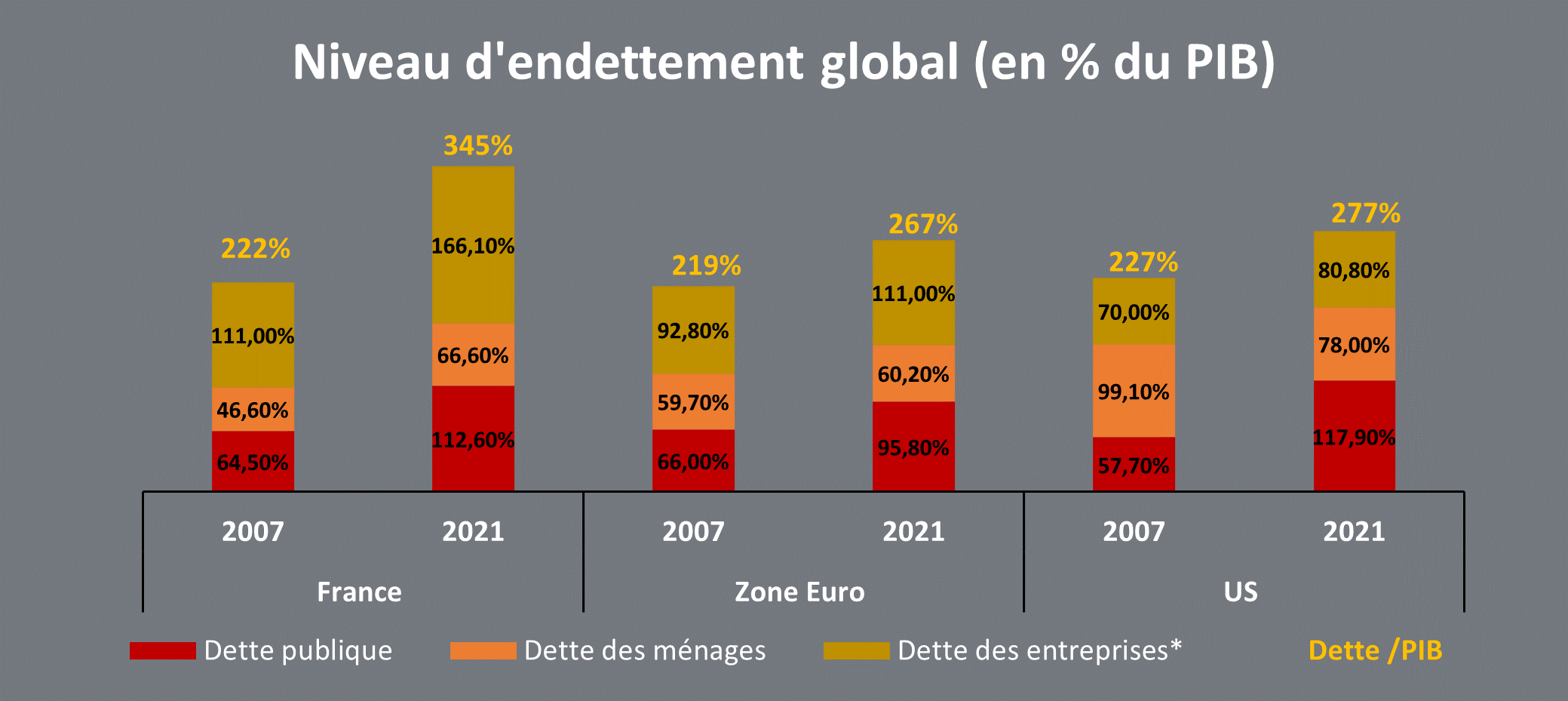

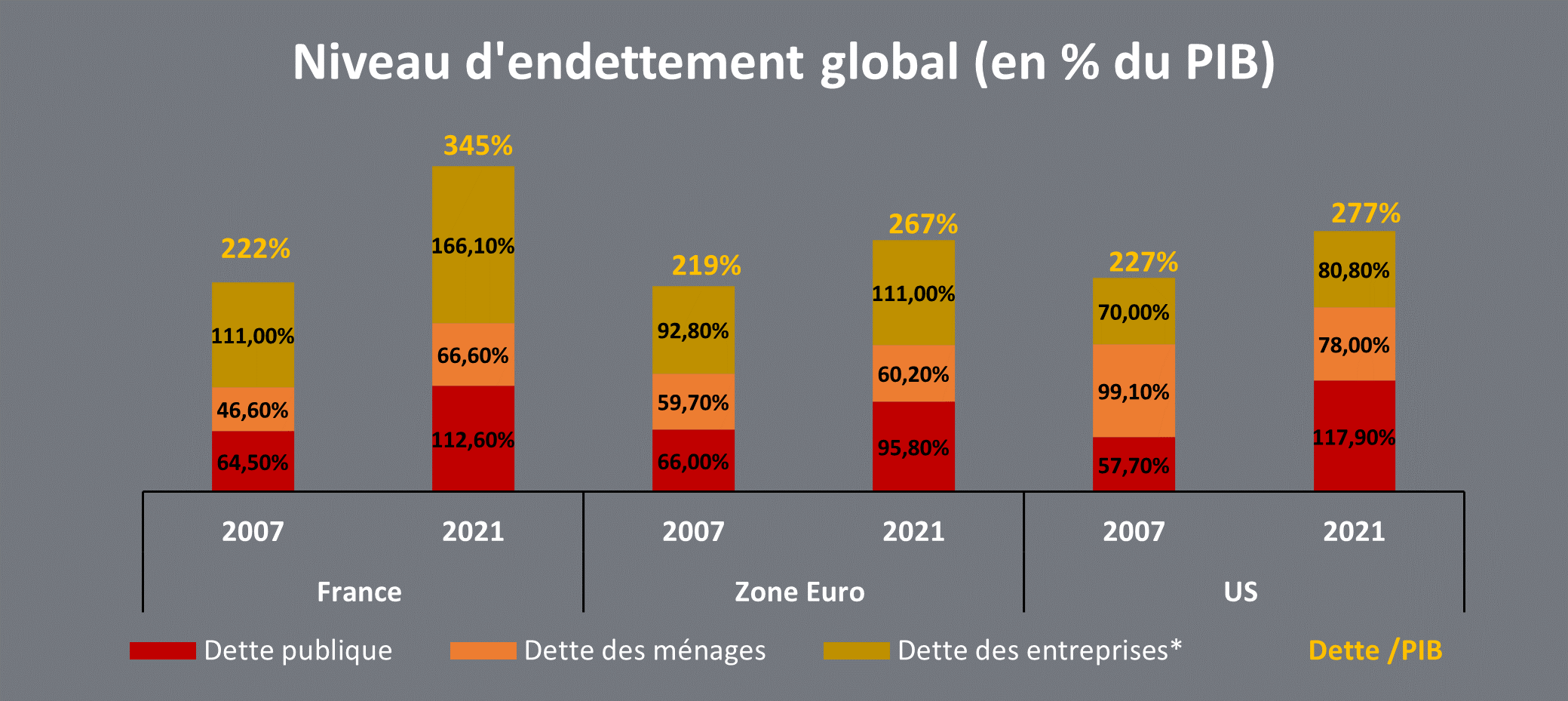

- Les coûts de financement : une hausse des taux doit se traduire par une perte de revenu disponible pour les acteurs ayant des enjeux de refinancement dans un contexte où les niveaux d’endettement sont à des records historiques. Elle induit également une moindre capacité d’endettement pour les acteurs économiques

- La valorisation des actifs : la hausse des taux menace directement la valorisation du marché immobilier et des marchés financiers, marchés connus pour leur très forte sensibilité aux variations de la politique monétaire. Une baisse de la valorisation des actifs impacte en retour l’activité économique par les effets de richesse négatifs induits.

Source : Bank of International Settlements 2022

Un tel contexte peut se révéler préjudiciable pour les acteurs financiers en augmentant sensiblement les risques de défaut et en érodant leur solvabilité. Il devrait également modérer la dynamique actuelle de hausse des taux et de l’inflation (voire l’inverser en cas de fort ralentissement économique). Il n’est toutefois pas contradictoire avec des taux d’intérêt qui se maintiendraient durablement à de plus hauts niveaux que ceux connus au cours des années 2010. En faisant l’hypothèse d’un maintien des taux sur un plateau durablement plus élevé, on peut raisonnablement anticiper les impacts suivants pour les banques :

- Des effets de substitution importants entre produits et une évolution de la composition de leurs bilans : la hausse des taux se répercute différemment entre les produits, les produits d’épargne ayant la plus forte sensibilité à l’augmentation des taux se trouveront ainsi avantagés au détriment des autres. Au contraire, les crédits verront leur rentabilité unitaire augmenter mais leur demande diminuer en raison du renchérissement du coût de financement pour les clients. A long terme, ces effets doivent se traduire par une évolution sensible de la composition du bilan des banques

- Une évolution positive de la marge d’intermédiation bancaire et de la solvabilité : à long terme, l’effet sur la marge d’intermédiation doit être significativement positif, la courbe des taux ayant tendance à « s’aplatir » en contexte de baisse, ce qui empêche les banques de pratiquer leur activité de transformation et pénalise leurs revenus. Cet effet positif sur les marges doit en retour être également favorable pour l’évolution de leur solvabilité

- Des conditions de liquidité plus tendues : la hausse des taux, par les opportunités accrues de placement qu’elle engendrera, entraînera une mobilisation accrue des liquidités et des capitaux et donc leur moindre disponibilité, particulièrement dans un contexte de politique monétaire plus restrictive. Un tel contexte devrait entraîner une tension durable sur les ratios de liquidité des banques

- En ce qui concerne les compagnies d’assurances, leur exposition à la hausse des taux étant comparable à celle d’un gestionnaire d’actifs, l’impact de long terme à attendre doit être très favorable sur la rentabilité et la solvabilité tous métiers confondus, l’inquiétude se fixant plutôt sur la dynamique d’inflation : une inflation durablement élevée viendrait pénaliser les assureurs dans les coûts de traitement des sinistres et de versement des rentes alors que ceux-ci sont sous la pression des autorités publiques pour modérer les hausses de tarif.

___

LES CAPSULES :

(Cliquez pour accéder à la capsule et la télécharger)

___

Avec l’annonce récente de leurs résultats annuels, nous disposons maintenant d’une vision complète de l’évolution des marges d’intermédiation des banques françaises pour l’année 2022.

Comme nous l’avions écrit en fin d’année dernière, les banques de l’hexagone se distinguent de leurs consœurs étrangères par des marges d’intermédiation qui semblent moins bénéficier de la hausse actuelle des taux d’intérêt. Les chiffres du 4ème trimestre viennent conforter ce constat avec un très faible rebond de leurs marges par rapport au trimestre précédent. La vision qui se dégage de l’année 2022 est celle de marges relativement stables, en contraste des fortes progressions constatées pour les marges des banques étrangères.

Cette moindre dynamique sur les marges d’intermédiation doit néanmoins être relativisée. L’année 2022 restera comme l’une des meilleures années pour les banques françaises, avec des résultats records pour plusieurs d’entre elles.

Les marges d’intermédiation ont clairement contribué à cette performance en se s’établissant sur un plateau sensiblement plus élevé que 2021. La question est maintenant posée de comment les acteurs français adapteront leurs stratégies produits pour tenter de mieux tirer parti du contexte actuel.

Avec l’annonce récente de leurs résultats annuels, nous disposons maintenant d’une vision complète de l’évolution des marges d’intermédiation des banques françaises pour l’année 2022.

Comme nous l’avions écrit en fin d’année dernière, les banques de l’hexagone se distinguent de leurs consœurs étrangères par des marges d’intermédiation qui semblent moins bénéficier de la hausse actuelle des taux d’intérêt. Les chiffres du 4ème trimestre viennent conforter ce constat avec un très faible rebond de leurs marges par rapport au trimestre précédent. La vision qui se dégage de l’année 2022 est celle de marges relativement stables, en contraste des fortes progressions constatées pour les marges des banques étrangères.

Cette moindre dynamique sur les marges d’intermédiation doit néanmoins être relativisée. L’année 2022 restera comme l’une des meilleures années pour les banques françaises, avec des résultats records pour plusieurs d’entre elles.

Les marges d’intermédiation ont clairement contribué à cette performance en se s’établissant sur un plateau sensiblement plus élevé que 2021. La question est maintenant posée de comment les acteurs français adapteront leurs stratégies produits pour tenter de mieux tirer parti du contexte actuel.

Avec l’annonce récente de leurs résultats annuels, nous disposons maintenant d’une vision complète de l’évolution des marges d’intermédiation des banques françaises pour l’année 2022.

Comme nous l’avions écrit en fin d’année dernière, les banques de l’hexagone se distinguent de leurs consœurs étrangères par des marges d’intermédiation qui semblent moins bénéficier de la hausse actuelle des taux d’intérêt. Les chiffres du 4ème trimestre viennent conforter ce constat avec un très faible rebond de leurs marges par rapport au trimestre précédent. La vision qui se dégage de l’année 2022 est celle de marges relativement stables, en contraste des fortes progressions constatées pour les marges des banques étrangères.

Cette moindre dynamique sur les marges d’intermédiation doit néanmoins être relativisée. L’année 2022 restera comme l’une des meilleures années pour les banques françaises, avec des résultats records pour plusieurs d’entre elles.

Les marges d’intermédiation ont clairement contribué à cette performance en se s’établissant sur un plateau sensiblement plus élevé que 2021. La question est maintenant posée de comment les acteurs français adapteront leurs stratégies produits pour tenter de mieux tirer parti du contexte actuel.