Une vague de risques sans précédent qui compromet la lisibilité du risque, son identification et sa gestion

La crise de la Covid a induit une vague de risques sans précédents caractérisée par son ampleur, sa magnitude, sa durabilité et la célérité de sa propagation à l’ensemble des secteurs de l’économie. Elle a d’une part amplifié les manifestations des risques «classiques» existants notamment les risques financiers (risque de crédit, de marché, de contrepartie…). Les défauts d’entreprises ont atteint leur niveau record : en Europe 42 défauts à novembre 2020 vs 22 en 2009. La volatilité est erratique et traduit la nervosité des marchés : le VSTOXX a ainsi augmenté de 70% depuis le début de l’année. D’autre part elle a chamboulé les attributs des risques connus mais habituellement peu fréquents et peu probables (prix négatifs du pétrole, suspension de dividendes…). Mais, elle a surtout donné une dimension inédite aux risques émergents -tels que le risque pandémique- qui promettent de devenir plus fréquents, plus intenses et plus systémiques. Caractère systémique, accentué par le degré d’interconnexion de nos économies et sociétés.

Cette nouvelle vague a mis à rude épreuve les dispositifs habituels d’identification et gestion du risque et en a révélé les limites. A titre d’exemple, les modèles de VaR ont manifesté une certaine impuissance à anticiper les pertes : à Q1 2020 les dépassements de VaR constatés auprès des principales banques systémiques américaines étaient 20 fois plus élevés que la moyenne des dépassements enregistrés sur 2009-2019. Les conditions minimales de lisibilité du risque ne semblent pas réunies pour en assurer l’opérabilité (identification et gestion). Les signaux sont brouillés et les actions de mitigation plus hésitantes face à des facteurs de risques plus corrélés entre eux et une dépendance plus grande aux variables macro-économiques.

Une situation complexifiée à plusieurs niveaux : un risque brouillé par les mécanismes d’aides et des réponses «classiques» inadaptées à la nouvelle donne

Le manque de lisibilité est renforcé par les mesures interventionnistes des Etats et Banques Centrales mettant le monde sous perfusion et plafonnant artificiellement le niveau de risque réel. Les dispositifs de soutien (PGE, moratoires…) atténuent sans doute la crise de liquidité immédiate (en témoigne la survie de la plupart des entreprises avec des Z-scores faibles) mais ne limitent pas les menaces d’une crise de solvabilité à venir, au moment de la suspension des mécanismes d’aide.

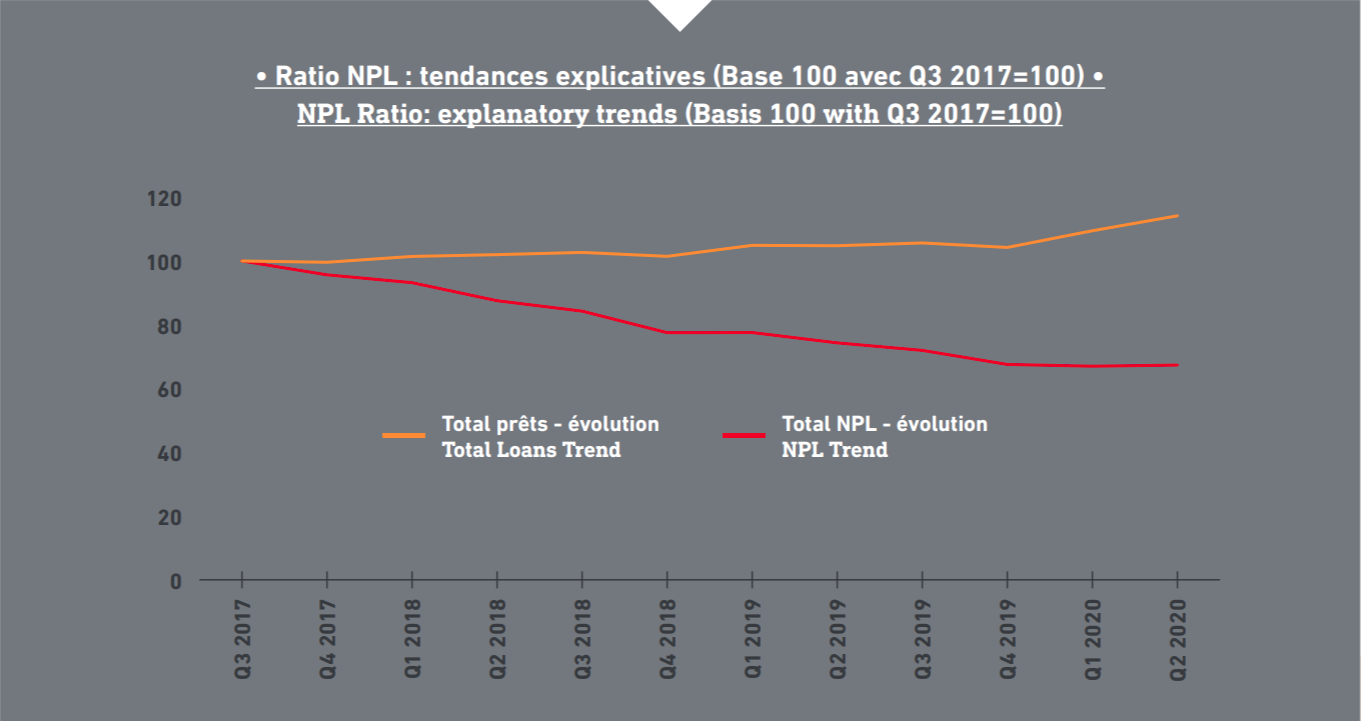

Ainsi, malgré le contexte de manque de visibilité, les entreprises accentuent leur endettement en recourant aux prêts et en accélérant leurs émissions obligataires au nom de la nécessité impérieuse de liquidité. Au premier trimestre 2020, l’endettement brut des entreprises françaises (hors secteur financier) atteignait plus de 155% du PIB vs 137% en 2015. Le niveau de créances douteuses (NPL), aujourd’hui contenu par les moratoires et les PGE, devrait augmenter dans le bilan des banques interrompant la dynamique baissière depuis la crise de 2008. A date, la détérioration des actifs n’est pas encore reflétée dans le taux de NPL. A Q2 2020, les volume de NPL en Europe, encore contenus par les mécanismes d’aide, ont augmenté de 1% environ par rapport au trimestre précédent là où les volumes totaux de prêts ont cru plus vite (4% sur la même période) neutralisant ainsi l’impact sur le ratio NPL.

Bien que comparable à la crise financière de 2008 dans ses conséquences et sa gravité, la crise de la Covid affectant conjointement l’offre et de la demande, induit des remédiations différentes visant plutôt frugalité et simplification organisationnelle. L’accroissement des coûts et des ressources dédiées à la gestion du risque n’est pas envisageable dans un contexte de crise généralisée où l’heure est plutôt à l’optimisation. La

multiplication des tâches et des couches de contrôles, se traduisant par une complexification des organisations, est inadaptée face à l’impératif actuel d’efficacité dans la réponse. Par ailleurs, face à la croissance des NPL, la BCE et la Commission, de par leurs réactions (allégement des contraintes, moratoires…), renforcent aujourd’hui la nécessité de faire circuler les bilans i.e. dynamiser le marché secondaire des NPL plutôt que mettre en place des exigences dissuasives en fonds propres tels qu’ils l’avaient fait post crise de 2008 pour assainir la situation. Cette rotation des bilans supposant une gestion plus dynamique de ces créances douteuses.

À crise inédite, nouveaux enjeux et nouvelles réponses : de la nécessité d’anticiper plus tôt le risque et d’y répondre plus vite en capitalisant sur deux leviers

La nouvelle vague de risques implique ainsi de nouveaux enjeux : améliorer la cinétique dans l’identification et la gestion du risque et privilégier ainsi la réactivité de la réponse quitte à arbitrer la précision des analyses. Spécifiquement, sur le risque de crédit il est plus que jamais nécessaire de détecter les signaux faibles de défauts au-delà des métriques habituelles pour rebalancer efficacement les portefeuilles en conséquence. La solution ne consiste pas à faire plus mais faire autrement pour répondre à ces nouveaux défis. Repositionner la fonction Risque pour l’impliquer davantage dans le pilotage stratégique et métier s’avère nécessaire. Le positionnement des Risques comme Business Partner, en complément de leur rôle régalien de contrôle, devra s’appuyer sur une culture industrielle et partagée des risques alliant approche «judgemental», utilisation optimisée de la donnée et digital de proximité déployés dans le cadre d’une approche agile.

1 • EXTRAIRE DE LA VALEUR DES DONNÉES ALTERNATIVES, MACRO-ÉCONOMIQUES INTERNES ET EXTERNES EN CAPITALISANT SUR LE DIGITAL ET LES NOUVELLES TECHNOLOGIES.

La donnée reste centrale dans l’identification et gestion des risques. Mais il est plus que jamais nécessaire de l’utiliser autrement pour répondre aux nouveaux défis de célérité. L’enjeu est d’adapter l’usage de la donnée (son sourcing, modélisation, exploitation…) à la problématique risque et métier à résoudre (quelle est l’exposition à tel secteur ? / quel est le RWA post-fusion de ces deux entités ?).

• Principe : l’usage alternatif de la donnée consiste d’abord à en étendre dynamiquement le sourcing pour factoriser au maximum la complexité du contexte (nouvelles sources, nouveaux types de données notamment sectorielles et macro-économiques). Ensuite, il s’agit de l’exploiter davantage dans le cadre de modèles top-down en complément des modèles bottom-up usuels pour gagner en rapidité d’analyse quitte à perdre en précision dans les résultats. Au-delà de modéliser la donnée, la visualiser au plus près des usages en capitalisant sur le digital et les nouvelles technologies (tableaux de bords dynamiques) est plus que jamais essentiel pour supporter la réactivité des décisions.

• Bénéfices : décisions et pilotage facilités à plusieurs niveaux. En particulier, en matière de risque de crédit cela permet d’être plus proactif et agile dans le pilotage du portefeuille en identifiant et en agissant sur les signaux faibles, avant-coureurs du défaut grâce à l’exploitation de sources de données enrichies et de méthodologies de traitement nouvelles (IA pour modélisation, données en temps réel, données sectorielles, données de flux…). Par ailleurs, cette approche top down facilite la tarification en période troublée. L’ajout des données complémentaires permet d’ajuster la tarification aux risques identifiés et de la redéployer plus rapidement. Ainsi, sur la base d’une tarification fine et différenciée, les métiers peuvent davantage saisir les opportunités business et être plus sélectifs sur les risques. Cela renforce le lien entre démarche commerciale et gestion des risques notamment en matière de risque de crédit. Par exemple, cette logique est à l’œuvre pour repenser les scores d’octroi de crédit en privilégiant des modèles plus agiles qui intègrent des données complémentaires. En tenant compte par exemple des dimensions sectorielles pour les entreprises et l’origine des revenus pour les particuliers, le modèle fournit une analyse affinée du profil de risque du client. Celle-ci permettrait de retenir des profils exclus suite aux premières analyses habituelles de solvabilité ou

vice-versa.

2 • INTRODUIRE DE L’AGILITÉ DANS LA GESTION DES RISQUES EN S’APPUYANT SUR DES LEVIERS ORGANISATIONNELS ET INDIVIDUELS.

• À l’échelle de l’organisation : déployer la méthode agile de manière différenciée dans l’organisation selon le niveau d’exposition et la sévérité du risque encouru. Opérer le risque autrement suppose de s’organiser différemment. Introduire de l’agilité dans le modèle opérationnel permet de l’adapter dynamiquement aux nouveaux besoins en matière de gestion de risque (contrôles accrus, recouvrement plus intense…). Néanmoins, l’agilité ne peut être déployée uniformément dans l’ensemble de l’organisation et des processus risques : les modalités différeront selon l’impact du processus pour l’organisation et la sévérité du risque en jeu.

Le partenariat agile Risque et Métier devra se structurer autour d’une liste finie de thématiques à résoudre conjointement dans le cadre de chaines de commande courtes impliquant les compétences multidisciplinaires idoines (des «squad risk»). Par exemple, une déclinaison pourrait être la mobilisation des équipes pour bâtir le dispositif d’identification du risque climatique, sa mesure et pilotage et l’intégrer

dans le processus business. L’agilité contribuera à l’accommodation de la nouvelle vague de risques sans nécessaire croissance des coûts tout en œuvrant pour la simplification organisationnelle et l’intégration endogène du risque à la décision business.

• À l’échelle de l’individu : adapter régulièrement les compétences des collaborateurs en matière de risk management. Le développement d’une gestion dynamique des compétences i.e. un dispositif humain agile, flexible et apprenant, permet de calibrer plus facilement les équipes et compétences aux besoins, en rebasculant par exemple les équipes sur des activités critiques de gestion de risque tels que le recouvrement.