Innovation dans les Services Financiers : Les Startups, Fintech et Insurtech proposent-elles de nouveaux modèles de Fidélisation ? Ces nouveaux modèles créent-ils de nouveaux standards sur le marché ?

Devant l’évolution des habitudes de consommation et les attentes croissantes des clients, les programmes de fidélisation deviennent indispensables à la fois pour attirer de nouveaux clients et pour maintenir un taux de rétention élevé.

Nous nous demandons aujourd’hui si dans le domaine des secteurs financiers les nouveaux acteurs innovant (fintech/insurtech) proposent des approches disruptives en termes de fidélisation client.

En regardant les pratiques d’une vingtaine de nouveaux acteurs emblématiques (Lemonade, Assurly, Yomoni, Nalo, Acheel, Revolut, Lydia…), nous nous sommes interrogés sur ce qu’ils remettaient en cause au niveau des modèles de fidélisation et ce qui pouvait inspirer les acteurs historiques traditionnels.

Les axes communs chez les startups

- Pas (peu) de programme de fidélisation

Ces acteurs misent sur la fidélisation par le produit et le service sans mettre en place de programmes de fidélisation dans leur majorité à proprement parler. Cette situation s’explique bien entendu car les acteurs sont en phase d’acquisition plus que de fidélisation. - Un rôle central du digital avec des parcours fluides / simples

Des parcours digitaux aux standards des grands acteurs technologiques misant sur la User Experience, la simplicité et la fluidité des parcours. Il s’agit d’être fort sur des points où les acteurs traditionnels sont moins bons. - Une compétitivité prix affichée et une transparence revendiquée

Des acteurs qui annoncent des prix compétitifs (qui ne le ferait pas ?). Également, des acteurs revendiquant une transparence sur leurs tarifs, leurs offres, leurs pratiques. - Un produit avec un modèle SaaS

Un produit / une app au cœur de l’offre avec des modèles SaaS pour rendre les clients fidèles (captifs ?) - Un service client lié au produit avec un niveau important d’exigence

Un service client mobilisé pour être joignable / réactif / à l’écoute du besoin client. Un service client au cœur de la proposition de valeur des startups. - Le client comme ambassadeur fan du service

Un client ambassadeur du service (pouvant être incité à le faire via des offres de parrainage), d’autant plus « fan » de la marque que celle-ci s’engage sur une mission forte, du RSE…

En fin de compte, en dehors de certains acteurs proposant des modèles de fidélisation spécifique que nous présentons ci-après, la tendance de marché chez les start-ups spécialisées dans les services financiers (Fintech, InsurTech) est à la fidélisation que l’on peut qualifier d’ « indirecte » : Les clients sont fidélisés par le Produit et l’Experience utilisateur plus que pour des éventuels rewards d’un programme de fidélisation.

Intéressant de noter d’ailleurs que dans ce cas-là, les leviers d’acquisition se rejoignent avec les leviers de fidélisation (je viens car le produit est bien… je reste car le produit est bien…)

4 cas inspirants pour aller plus loin :

- La fidélisation par le Produit : l’exemple de Memo Bank (et Captain Train)

- La fidélisation par le Produit : l’exemple de Revolut

- Amazon Prime, le modèle que tout le monde copie…

- Passer de la fidélisation par l’équipement à la fidélisation par l’usage comme BoursoBank

1. La fidélisation par le Produit : l’exemple de Memo Bank

L’exemple emblématique de ce constat est Memo Bank qui a quasi-théorisé ce concept.

L’histoire commence avec Capitaine Train, plateforme de réservation de billets de train en ligne fondée en 2009 (dont l’un des fondateurs est Jean-Daniel Guyot, fondateur également de Memo Bank) et finalement rachetée en 2016 par Trainline entre 160 et 200M€.

L’entreprise s’est distinguée par une obsession du service client, une interface utilisateur conviviale & intuitive, une transparence des prix & des services, une facilité de remboursement et de modification, des mises à jour en temps réel… soit quasiment le contraire de ce que faisait l’opérateur historique sur ce marché.

Fort de cette expérience, l’idée vient de transposer ce modèle sur un autre secteur (tout aussi connu pour ses barrières à l’entrée) : la banque. Le rêve des fondateurs est : « si seulement les banques pouvaient être à la hauteur des géants technologiques ».

Memo Bank est donc créée en avril 2017 en appliquant une raison d’être forte autour de ces principes et va jusqu’à clairement indiquer sa différence par rapport aux acteurs traditionnels.

Conquérir de nouveaux clients et les fidéliser par le Produit est un grand défi qui implique une exécution parfaite (ce qui était la force de Capitaine Train). Pour l’instant, le démarrage est progressif avec 300 clients PME et 4M€ de PNB en 2023, mais avec quelques prouesses :

- La première banque à recevoir l’agrément bancaire sur le marché français depuis 1970

- 3 ans d’inception pour obtenir l’agrément et construire le système d’information

- Quelques offres exclusives qui n’existaient pas sur le marché : une seule API simple & documentée, virements instantanés gratuits & illimités…

Sources :

https://deezer.page.link/fLgDE49S9yWmkNC67

2. La fidélisation par le Produit : l’exemple de Revolut

Revolut propose des abonnements, basés sur la carte, avec 5 niveaux :

- Revolut offre une expérience financière intégrée où divers services sont facilement accessibles dans une seule application. Cela inclut les comptes courants, les échanges de devises, les assurances et les produits d’investissement, offrant ainsi une solution tout-en-un qui répond spécifiquement aux besoins de leur clientèle.

- En identifiant et en comprenant les besoins de leur clientèle cible, Revolut a pu personnaliser ses services pour répondre à des exigences spécifiques, comme les voyages internationaux et les transactions en plusieurs devises, qui sont particulièrement pertinents pour des clients souvent en déplacement.

- L’adoption de la technologie pour simplifier les services financiers – comme la conversion instantanée de devises et les analyses de dépenses en temps réel – renforce la proposition de valeur, ce qui est attrayant pour une clientèle jeune et technophile.

- Revolut a construit la confiance avec ses utilisateurs en étant transparent sur les frais et en évitant les coûts cachés, une approche qui contraste fortement avec les structures de frais souvent complexes des banques traditionnelles.

- En créant des avantages exclusifs pour les utilisateurs premium, Revolut favorise un sentiment d’appartenance à un service ‘élite’. Cela peut encourager les utilisateurs standard à évoluer vers des offres premium et renforce la loyauté grâce à un sentiment d’exclusivité.

Source :

https://www.revolut.com/fr-FR/our-pricing-plans/

3. Amazon Prime, le modèle que tout le monde copie…

Tout le monde connait le programme de fidélisation d’Amazon Prime lancé en 2005 aux US (soit 10 ans après la création d’Amazon) et aujourd’hui déployé dans 18 pays avec plus de 200 millions d’abonnés.

Prime s’est imposé comme un modèle de programme de fidélisation avec comme point de départ une livraison gratuite (permettant d’ailleurs d’amortir rapidement le cout de l’abonnement) et rapide (en 24h). L’objectif initial était de gommer un irritant, le fait de payer la livraison étant une explication de la baisse du taux de transformation

Initialement Prime ne permettait que la livraison gratuite, et aujourd’hui pour 69,90 € par an, on peut bénéficier de :

- Livraison gratuite en un jour ouvré

- Prime Video, la plateforme de vidéo à la demande

- Prime Music, la plateforme de musique à la demande

- Audible, une offre exclusive sur les livres audio

- Amazon Photos, un espace illimité de stockage de photos

- Prime Gaming, qui comprend un abonnement payant sur Twitch et des contenus sur des jeux PC

- Prime Reading : un catalogue de livres sur Kindle

- Ventes flash de la marque 30 minutes avant les non-abonnés

- Prime Days, des journées de promotions dédiées uniquement aux membres Prime

- De la livraison ou du drive sur les courses alimentaires avec les partenariats Monoprix ou Casino

L’objectif est clairement de monétiser les clients existants et de les transformer en clients fidèles. Sachant que les membres Prime dépensent 3 712€ en 2022 vs 944€ pour les non abonnés (chiffres 2022 France) ou que les abonnés Prime réalisent 46% de leurs dépenses chez Amazon vs 6% pour les non abonnés.

Avec plus de 70 achats par an, et l’utilisation de plusieurs services, Amazon a une bonne connaissance de ses clients et gagne en pertinence dans ses recommandations.

L’effet réseau au cœur de la stratégie Amazon rend encore plus indispensable l’évidence de l’abonnement Prime pour les clients.

Source : https://www.foxintelligence.io/fr/amazon-prime-strategie-amazon/

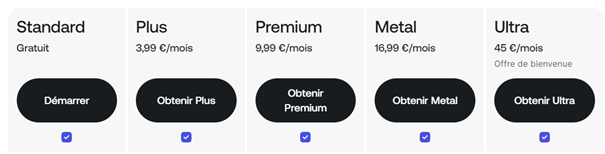

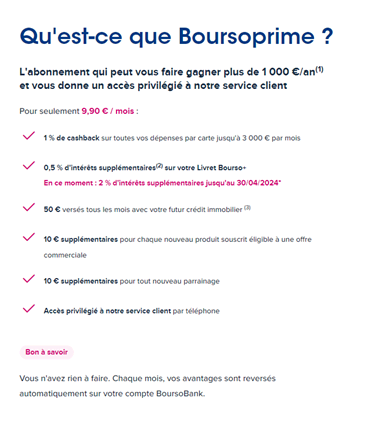

4. Passer de la fidélisation par l’équipement à la fidélisation par l’usage : l’exemple de BoursoBank

Les services financiers ont historiquement fonctionné avec une fidélisation par l’équipement (plus j’ai de produits, plus je vais être fidèle) et ont compté sur une captivité des clients (qui parfois était juste un manque de courage face à la complexité de changer d’établissements) …

Avec la digitalisation, la simplification de la mobilité et des exemples de programmes comme Amazon, la donne change avec des programmes de fidélisation à l’usage.

L’exemple que nous pouvons prendre est BoursoBank :

- Usage de la carte vecteur de réduction du prix (avec cashback)

- Bons plans : avantages produits

- 50€ de déduction crédit immobilier

- Accessibilité premium au service client

- Prime commerciale boostée

L’approche est radicalement différente : le service premium est dédié aux clients abonnés et non aux clients les plus fortunés… Les services ne sont pas inclus d’office (comme les services inclus dans une carte) mais les services sont offerts quand le client en a fait usage (le cout de la carte est compensé par le cash back en utilisant la carte)

Avec cette logique de fidélisation à l’usage, les critères de fidélisation deviennent :

- Réussir absolument l’expérience dès le premier usage

- Personnaliser l’expérience (en fonction des usages)

- Garder une homogénéité de la proposition de valeur qui permet l’extension de l’offre

Un programme de fidélisation axé sur l’usage présente plusieurs avantages par rapport à des programmes de fidélité classiques. Voici quelques-uns des principaux intérêts d’un programme de fidélisation sur l’usage, ainsi qu’une comparaison avec des programmes plus traditionnels :

- Engagement actif des clients :

Programme de fidélisation sur l’usage : Encourage les clients à s’engager activement en utilisant régulièrement les services ou produits proposés par l’entreprise. Cela crée une relation plus interactive et dynamique.

Programme classique : Souvent basé sur des récompenses ponctuelles ou des remises après un certain nombre d’achats. L’engagement peut être plus passif, les clients pouvant attendre simplement d’atteindre le seuil requis.

- Diversité des avantages :

Programme de fidélisation sur l’usage : Offre une variété de services, expériences ou contenus, créant une expérience complète et attractive pour les clients. Cela favorise une utilisation continue et diversifiée des avantages du programme.

Programme classique : Les avantages sont souvent limités à des remises, des points ou des cadeaux, ce qui peut être perçu comme moins attractif à long terme.

- Utilisation des données pour personnalisation :

Programme de fidélisation sur l’usage : Permet de collecter des données sur les préférences et les comportements des clients, facilitant la personnalisation des offres et des recommandations pour renforcer l’engagement.

Programme classique : La personnalisation est généralement limitée aux offres basées sur les historiques d’achats, sans prendre en compte d’autres interactions ou préférences.

- Création d’une communauté d’utilisateurs :

Programme de fidélisation sur l’usage : Favorise la création d’une communauté d’utilisateurs engagés qui partagent des intérêts communs, par exemple, à travers des plateformes de streaming ou des forums exclusifs.

Programme classique : La communauté peut être moins active, car la fidélité est souvent axée sur des transactions ponctuelles.

- Incitation à la fréquence d’utilisation :

Programme de fidélisation sur l’usage : Encourage la fréquence d’utilisation des services, ce qui contribue à maintenir une relation continue entre l’entreprise et les clients.

Programme classique : L’incitation à la fréquence d’achat peut être moins évidente, les clients pouvant attendre des périodes spécifiques pour bénéficier des avantages.

En conclusion, un programme de fidélisation axé sur l’usage offre une approche plus dynamique et engageante, stimulant l’utilisation régulière des services ou produits de l’entreprise. Cependant, l’efficacité dépend de la pertinence des avantages offerts et de la capacité de l’entreprise à créer une expérience continue et attrayante pour ses clients.

Conclusion :

Comme le démontre l’étude « Etude IFOP x Comarch – Les Français et les programmes de fidélité en 2023 » : Les programmes de fidélité payants sont peu répandus (80% n’y ont jamais adhéré), mais 30% des moins de 35 ans y sont ouverts. Les Français – notamment les plus jeunes – sont prêts à adhérer si les avantages compensent le coût, notamment avec des remises supplémentaires, la livraison gratuite, ou un cagnottage plus avantageux.

Avec la puissance et l’efficacité du modèle Amazon, et avec cette moindre réticence des clients à payer pour un programme, gageons que nous allons voir fleurir de plus en plus de modèles de fidélisation basés sur l’usage (et plus ou moins copiés d’Amazon prime).

L’approche est radicalement différente : le service premium est dédié aux clients abonnés et non aux clients les plus fortunés… Les services ne sont pas inclus d’office (comme les services inclus dans une carte) mais les services sont offerts quand le client en a fait usage (le cout de la carte est compensé par le cash back en utilisant la carte)

Avec cette logique de fidélisation à l’usage, les critères de fidélisation deviennent :

L’approche est radicalement différente : le service premium est dédié aux clients abonnés et non aux clients les plus fortunés… Les services ne sont pas inclus d’office (comme les services inclus dans une carte) mais les services sont offerts quand le client en a fait usage (le cout de la carte est compensé par le cash back en utilisant la carte)

Avec cette logique de fidélisation à l’usage, les critères de fidélisation deviennent :