Vision post Covid-19

Demande

A l’échelle nationale, les flux d’épargne des français montrent une réorientation massive de la demande vers la sécurité (+ 8 milliards d’euros d’encours des Livrets A en mars et avril 2020) au détriment de l’épargne financière risquée (-4,1 milliards pour l’assurance-vie, baisse de la part d’UC). Passée la phase de confinement et d’épargne en partie contrainte, ce recalage brutal, auquel les ménages fortunés ne font pas exception, devrait perdurer.

Nous pouvons raisonnablement parier sur un shift important et durable des attentes des clients finaux vers plus de Value Protection : l’épargne et le patrimoine vus comme des moyens de « hedger » des aléas personnels.

L’attente de performance ne va pas pour autant totalement disparaître. On peut donc s’attendre à une bi-polarisation de la demande entre d’une part, des solutions à fort potentiel de performance et fort risque, et d’autre part, des produits de protection absolue.

Offre

Le plongeon des marchés (Eurostoxx 50 : -38 % entre le 19 mars et le 18 avril 2020) et l’explosion de la volatilité dus à la crise sanitaire et à ses

répercussions sur l’économie réelle, conjugués aux taux historiquement bas, rendent la promesse de rendement très difficilement tenable. Les acteurs de la Gestion de Fortune devront faire évoluer leur proposition de valeur en conséquence. En matière de produits, deux tendances pourront répondre aux évolutions de la demande :

• Un impératif d’industrialisation et de développement de la customisation de masse pour rendre accessibles à une clientèle Retail à Upper Affluent des mécanismes de value protection. Dans ce cadre les techniques du CIB vont s’inviter dans la fabrication de produit (probablement via des partenariats) et la question de l’appétit du risque « client / distributeur / manufactureur » va inéluctablement se poser.

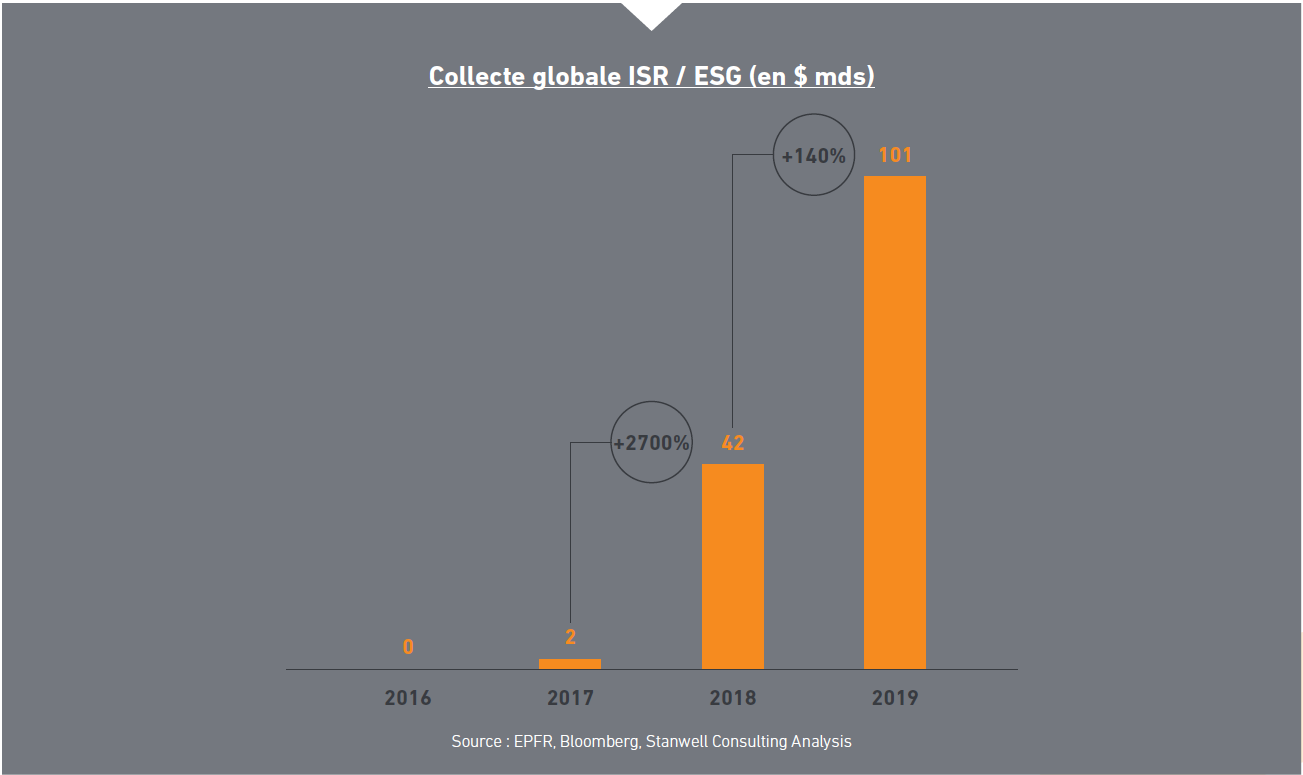

• L’accélération du développement de l’Impact Investing, afin de substituer à la promesse de performance une promesse de sens et d’utilité. Le mouvement est déjà initié, avec quelques acteurs comme BNP Paribas Asset Management et BNP Paribas Wealth Management en France ; il va gagner en ampleur et en profondeur. Néanmoins, les équilibres entre classes d’actifs au meilleur du couple risk – return d’une part vs. Impact Investing d’autre part seront hétérogènes selon la culture financière des territoires, les anglo-saxons gardant une préférence nettement plus marquée pour les premiers que les pays latins.

Réglementation

Si en période de forte instabilité le régulateur peut faire preuve d’une relative souplesse passagère, à moyen terme, on ne peut pas s’attendre à une baisse de la pression réglementaire, au contraire. Un triple mouvement est à anticiper :

• L’examen ex-post par le régulateur des pratiques de conseil en investissement au moment du plongeon des marchés – ce à quoi il sera incité par la pression de clients mécontents des pertes essuyés et les médias grand public.

• Un regain d’intensité dans les évolutions réglementaires déjà en cours : annonce de MIFID 3 par l’EFMA, normalisation des critères ISR, etc.

• Une probable augmentation de la pression fiscale sur les investissements et le patrimoine, pour financer le coût de relance.

Technologie

Le confinement a mis en lumière le besoin pour les acteurs de la Gestion Privée de se doter d’expériences digitales complètes, à même d’enrichir, voire de se substituer à la relation physique. Les acteurs les moins équipés (banques privées « tier 2 » non adossées à des groupes de banque universelle) vont souhaiter pallier rapidement leurs limites. Cela contribuera à abaisser le cost-to-serve de certains segments de clients et résultera in fine en une séparation des frontaux de distribution, entre humain « augmenté » (high touch) et robo (low touch).

Ainsi, l’usage avancé de la data va prendre une importance stratégique nouvelle pour le Wealth Management. Pour les Asset Managers, dont l’automatisation des opérations est déjà avancée, la prochaine frontière sera l’usage industriel de données non structurées et leur traitement

automatique par I.A. dans les processus de décision d’investissement prises par des « gérants augmentés ».

Actions

A. Faire évoluer la proposition de valeur et l’offre produits et services

En matière de service aux clients finaux, l’effort devrait d’abord porter sur la structuration d’une proposition de valeur qui ne se réduirait pas uniquement à l’axe rendement / risque, mais embrasserait la pluralité des besoins clients :

• Protection : préserver le patrimoine des clients contre les aléas futurs.

• Convictions / utilité : proposer d’investir dans des objets lisibles et porteurs de sens (secteurs spécifiques, causes).

• Croissance : faire fructifier tout ou partie du capital confié en pariant sur des objets économiques ou des tendances, avec la prise de risque afférente.

• Objectifs et projets : préparer des projets précis, personnels ou entrepreneuriaux.

Cela devra s’accompagner d’une revue en profondeur de la tarification client, pour l’aligner sur la proposition de valeur nouvelle et la désensibiliser aux aléas des marchés, et des schémas de partage entre production et distribution, ainsi que du développement des services

de conseil et d’ingénierie patrimoniaux.

En matière de produits, les acteurs qui tireront profit de ce glissement seront ceux qui développeront des réponses convaincantes à ces besoins nouveaux :

• Déploiement de mécanismes de value protection de masse.

• Gammes complètes et variées de produits thématiques et « à impact ».

• Développement de « circuits courts », e.g. Private Equity, avec une intermédiation minimale et une transparence totale sur la destination du capital investi.

B. Créer un modèle de service « digital centric » efficient en Gestion Privée

Le modèle de service dont le banquier est la pierre angulaire, à la fois interlocuteur intime des clients et organisateur des interactions avec les experts, a vécu. Il doit être profondément transformé, à la faveur des évolutions des technologies et des attentes clients. La donnée client – KYC, mais aussi et surtout données des comptes – et son interprétation robotisée supporteront et piloteront la mobilisation des experts (gestion, ingénierie patrimoniale, immobilier, etc.) et l’accès aux services (opérations courantes, information), pour mise en relation directe avec les clients pertinents au bon moment.

Pour les clients, le bénéfice de cette couche de « distribution relationnelle » digitale est évident : un accès libéré et plus réactif aux services à très forte valeur ajoutée que portent les experts. Et la possibilité pour ceux d’entre eux qui ne valorisent pas le customer care, de s’affranchir dorénavant du Banquier Privé. Perdant son caractère incontournable dans l’accès aux services, ce dernier verra son rôle se limiter à l’intimité

relationnelle, et son champ d’action, aux clients qui valorisent cette intimité inuitu personae (préférence client) et auxquels l’établissement souhaite offrir ce service (stratégie de contact). Cette rupture, qui va bien plus loin que le concept de « banquier augmenté », apportera aux

first movers trois avantages concurrentiels majeurs :

• La réappropriation par l’entreprise de la relation client, et donc la désensibilisation au risque de perte de portefeuille clients au départ d’un banquier à la concurrence.

• La capacité à piloter et optimiser l’usage des moyens rares et coûteux que sont les expertises.

• Une réduction significative du coût du coverage client, à la fois en volume (tous les clients n’ont pas un Banquier attitré), en productivité (un collaborateur pourra prendre en charge plus de clients) et en coût unitaire (revue des profils de compétences et des coûts salariaux des banquiers).

C. Développer les usages avancés de la data au service de l’équation revenus, coûts et risques

Au-delà de la refonte du modèle de service de la Gestion Privée, le développement d’usages algorithmiques / IA de données client et marché non structurées, encore faiblement exploitées, pourra être un levier majeur d’efficacité et d’avantage concurrentiel

– à titre d’exemples :

• Revenus : automatisation des décisions d’investissement hyper-réactive, au service de « gérants augmentés » ; customisation de masse des services et du conseil pour les clients gestion de fortune.

• Coûts : abaissement du cost-to-serve de l’offre de gestion financière via l’usage du couple donnée client-données de marché et de robo-advisors.

• Risque : meilleure maîtrise des risques marché, client, et réglementaire via des reporting enrichis et de l’alerting temps réel sur les instruments financiers et les portefeuilles clients.

D. Mettre en place des partenariats B2B pour mutualiser le coût de la chaîne de valeur

Incités par une pression accrue sur leur rentabilité, les acteurs de la chaîne de valeur Asset-Wealth Management pourront chercher de nouvelles sources d’optimisation significatives de leur base de coût, qui pourront prendre deux formes :

• Des deals de BPO, visant à mutualiser les coûts importants de développement et de maintenance de l’infrastructure industrielle faiblement différenciante, comme peuvent déjà le proposer Oddo, Lombard-Oddier ou Azqore par exemple.

• Des partenariats de services à valeur ajoutée plus chirurgicaux, pour des questions de volumétrie (taille critique individuelle trop faibles) ou de partage d’innovation externe.