Les banques privées françaises doivent souvent faire face à des défis liés à la composition de leur Produit Net Bancaire (PNB). Traditionnellement, cette structure ne reflète pas intégralement la valeur ajoutée qu’elles apportent à travers leurs services. Dans cet article, nous explorerons comment mieux aligner le PNB avec la valeur client, tout en anticipant les évolutions du marché.

Analyse de la Structure Actuelle du PNB

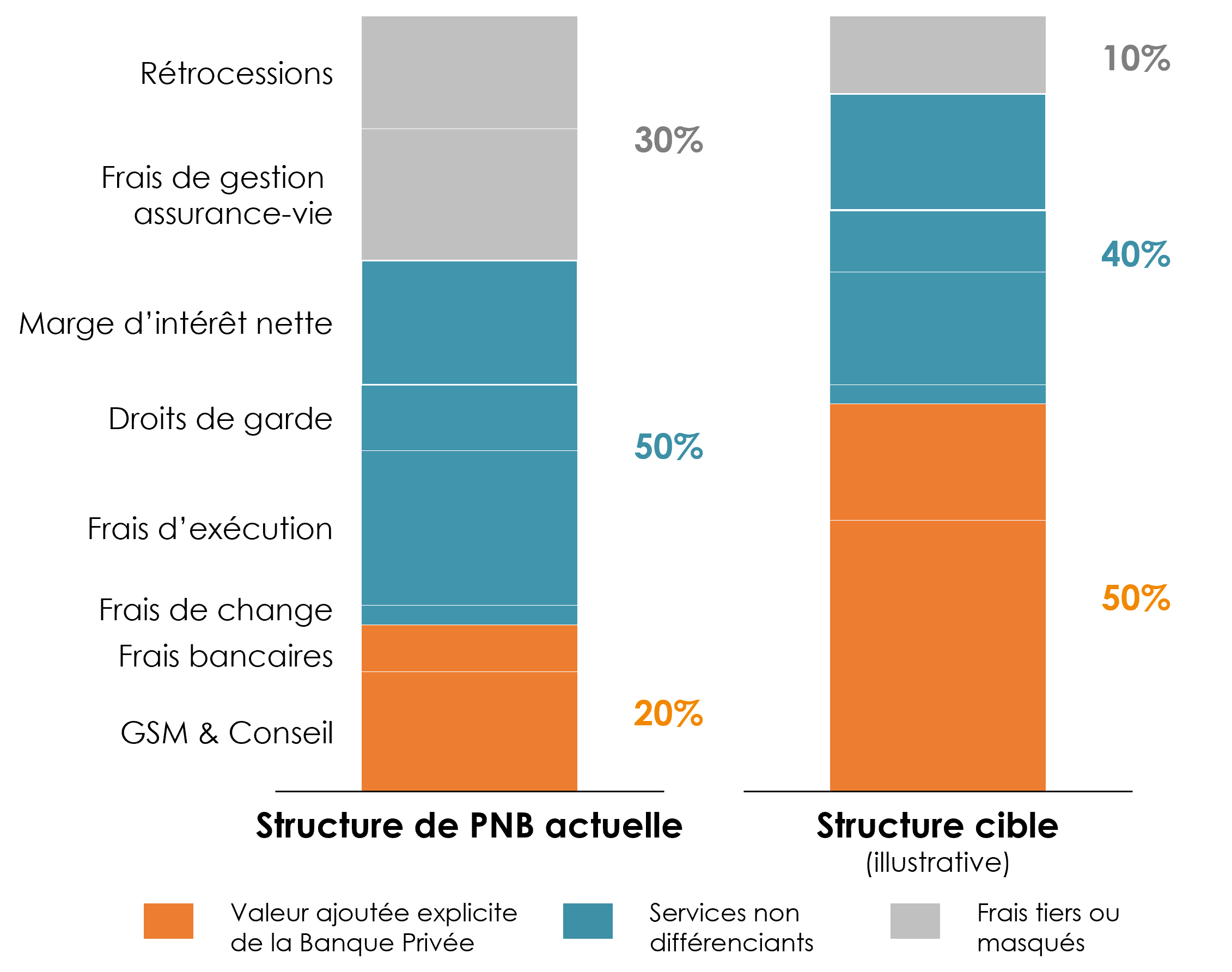

Les Composants Traditionnels

- Frais de Transaction et Droits de Garde : La majeure partie du PNB provient de services peu différenciants comme les frais de transaction et droits de garde.

- Marge d’Intérêt : Elle constitue également une part significative du revenu mais ne reflète pas directement la valeur ajoutée aux clients.

Valeur Perçue par le Client

- Transparence : Environ un tiers du PNB est opaque du point de vue des clients, souvent lié aux producteurs tiers.

- Réactivité aux Marchés : Cette structure est sensible aux fluctuations des marchés financiers, ce qui peut impacter la stabilité du revenu.

Stratégies pour un Meilleur Alignement PNB-Valeur Client

Revoir les Pratiques de Tarification

- Alignement des Valeurs : Il est crucial d’aligner la perception de valeur par le client, le service délivré, et le tarif appliqué.

- Développement Fee-Based : Mettre l’accent sur le développement du PNB « fee-based », qui est moins influencé par l’instabilité des marchés.

Transformation Culturelle

Accompagnement des Banquiers Privés

- Formation Continue : Accompagner les banquiers privés dans cette transformation culturelle pour mieux adapter les services et répondre aux attentes des clients.

- Risque de Fin des Rétrocessions : Anticiper les changements potentiels dans les rétrocessions de frais de gestion et s’adapter en conséquence.

![]()

Optimiser la Structure Tarifaire et le PNB en Banque Privée

Transition Vers un Modèle Fee-Based

Adopter une tarification davantage orientée vers les frais fixes peut contribuer à renforcer la transparence perçue par les clients et stabiliser les revenus. Ce type de modèle met en valeur les services rendus plutôt que les volumes d’actifs ou les transactions, ce qui peut améliorer la relation de confiance avec la clientèle.

Valoriser la Transparence Tarifaire

Les clients haut de gamme attendent une clarté totale sur les frais facturés et les services fournis. Une communication transparente sur la structure tarifaire et la décomposition des revenus permet de :

-

Mieux justifier la valeur ajoutée des services,

-

Favoriser la fidélisation,

-

Réduire les incompréhensions ou réclamations.

Recommandations Opérationnelles

Structuration Efficace du PNB

-

Analyser les composantes du PNB pour identifier les éléments peu corrélés à la valeur perçue.

-

Réviser les structures tarifaires afin qu’elles reflètent mieux la nature des services réellement délivrés.

-

Intégrer des indicateurs qualitatifs, comme les retours clients, dans l’évaluation des performances économiques.

Écoute et Communication Client

-

Communiquer proactivement sur les évolutions tarifaires à l’aide de supports pédagogiques clairs.

-

Personnaliser les messages en s’appuyant sur les données comportementales pour valoriser les services adaptés à chaque profil client.

-

Recueillir régulièrement du feedback pour ajuster l’offre et les modalités de facturation.

Aligner la composition du PNB avec la valeur et le service perçus est un impératif stratégique pour les banques privées. En revisitant leurs modèles de tarification et en intégrant une approche centrée sur le client, elles peuvent non seulement accroître la satisfaction mais aussi renforcer leur position sur le marché.