L’orchestration de paiement est passée en quelques années d’un sujet technique confidentiel à un levier stratégique majeur pour les marchands et les prestataires de services de paiement. Autrefois perçue comme un simple moyen de connecter différents prestataires, elle est aujourd’hui au cœur des stratégies d’optimisation des paiements, de réduction des coûts et d’amélioration de l’expérience utilisateur.

L’ampleur du phénomène ne fait plus débat : les MPE Awards consacrent depuis 2023 une catégorie dédiée à l’orchestration, et Money2020 Las Vegas 2025 propose une masterclass intitulée “Payments 3.0” sur le sujet.

Mais au-delà du buzz, quelles sont les implications concrètes ? Ce white paper décrypte les dynamiques du marché, les facteurs d’accélération et les stratégies d’adaptation des acteurs face à cette transformation.

De l’émergence du concept il y a 20 ans, à la création d’un marché il y a 10 ans

Le concept d’orchestration de paiement est apparu il y a une 20aine d’année, tiré notamment par l’essor des paiements électroniques, et par les ambitions d’extension et de conquête des futurs géants digitaux, dont les équipes de développement devaient intégrer de multiples méthodes et prestataires de paiements, et en optimiser les différentes KPI (transformation, frictionless, fraude, coûts…).

Car c’est bien l’enjeu clé de l’orchestration de paiement : donner la capacité à un commerçant de centraliser et optimiser la gestion de ses paiements, en connectant de manière unifiée ses différents prestataires (banques, acquéreurs, gateways…) et en maîtrisant les processus associés (routage, tokenisation, réconciliation, lutte contre la fraude, reporting…).

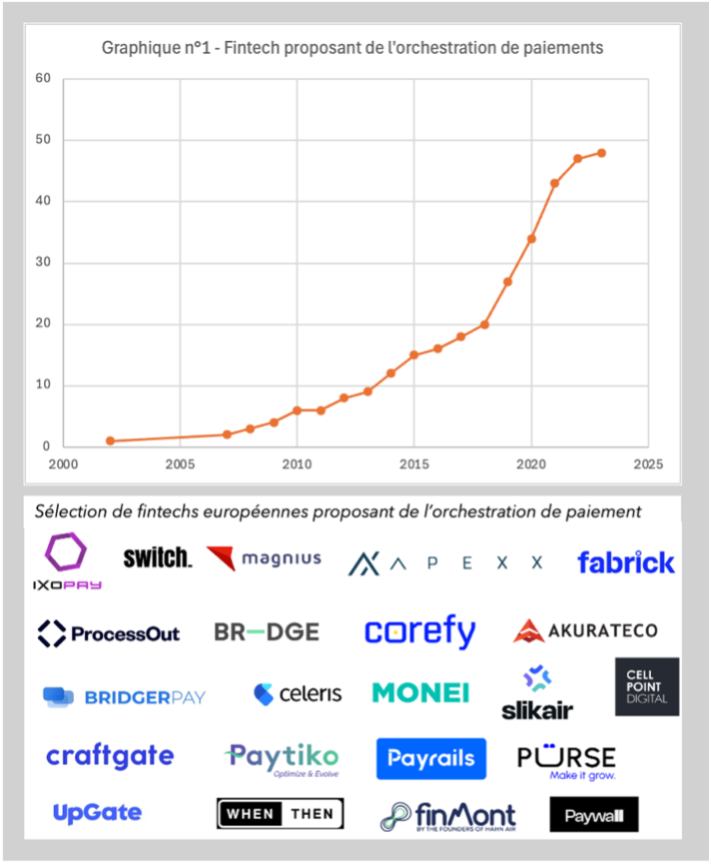

Le concept a progressivement gagné en popularité, jusqu’à l’émergence, il y a une dizaine d’années, de Fintechs, s’appuyant sur les capacités technologiques du cloud et des API pour proposer, aux commerçants, des plateformes d’orchestration externalisés (cf. graphique n°1).

Une nouvelle génération de prestataires naissait : les orchestrateurs de paiement, avec des propositions de valeur principalement portées sur les paiements digitaux (cas d’usage et diversité technologique plus limités que le paiement de proximité).

On référence ainsi aujourd’hui, à travers le monde, une 50aine de fintechs proposant des plateformes d’orchestration de paiement.

Environ la moitié a été fondée en Europe. On peut y lire une des conséquences de la DSP1 qui a accru la pression concurrentielle sur le secteur, par l’introduction du statut d’Établissement de Paiement.

Cette liste de fintechs matérialise la diversité d’un secteur encore en maturation, avec peu d’acteurs couvrant l’ensemble des besoins, et a contrario des spécialisations :

– Aevi s’est ainsi positionné sur l’orchestration des paiements de proximité, là où la plupart de ses concurrents ont un ancrage digital fort

– Openpay s’est spécialisé sur l’orchestration des paiements par abonnement…

On peut également souligner que des commerçants, jugeant que l’orchestration des paiements nécessitait de pleinement comprendre les besoins … des commerçants, ont parfois décidé de lancer leur propre offre. C’est le cas avec :

– Purse, un orchestrateur français à l’ambition européenne, détenu à 100 % par l’AFM, le conglomérat familial derrière des enseignes telles qu’Auchan, Decathlon et Leroy Merlin

– Finmont, un orchestrateur spécialisé dans le secteur du voyage, issu du Lab d’innovation d’Hahn Air Lines, une compagnie aérienne allemande.

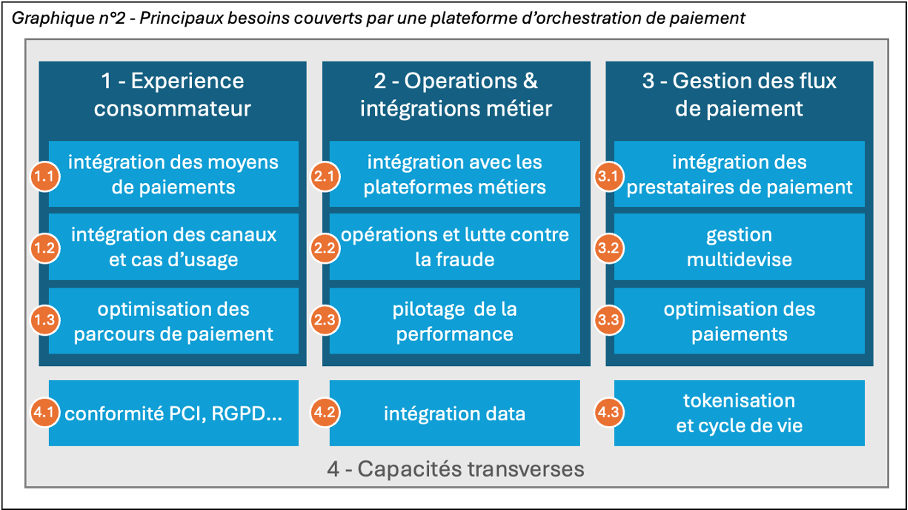

Les principaux besoins couverts par une plateforme d’orchestration

Une plateforme d’orchestration doit couvrir 12 besoins clés, qui peuvent s’organiser selon une vue fonctionnelle « front – middle – back » (cf. graphique n°2).

Pour davantage appréhender la création de valeur d’une plateforme d’orchestration de paiement, on peut également choisir de classifier ces besoins autour des 3 grands enjeux adressés par ce type de plateforme.

Le premier enjeu est une capacité d’intégration facilitée et unifiée qui regroupe :

1.1 – l’intégration des moyens de paiement pour permettre facilement aux marchands de proposer un éventail de moyens de paiements adapté, notamment les moyens de paiements locaux dont les performances sont traditionnellement meilleures,

1.2 – l’intégration des canaux et cas d’usage pour pouvoir déployer des parcours clients omnicanaux (sdk mobile, gestion des terminaux de paiements de proximité…),

2.1 – l’intégration des plateformes métiers de l’entreprise : CRM, ERP, modules de services à valeur ajoutée (fidélisation…),

3.1 – l’intégration des prestataires de paiement qu’ils soient gateways, acquéreurs, PSP…

4.2 – l’intégration data pour pouvoir enrichir les données paiements afin de pouvoir optimiser certains processus ou règles de routage, mais également pour pouvoir enrichir les données de l’entreprise de la connaissance captée lors du paiement,

4.3 – la gestion des tokens et des cycles de vie (mise à jour des credentials), ceci afin de se désensibiliser de gestions propriétaires par certains prestataires de paiement.

Le 2ème enjeu est la capacité d’optimiser les différentes KPI paiements et est adressé par :

1.3 – l’optimisation des parcours de paiement avec notamment la présentation sélective des moyens de paiements, des formulaires de paiement à l’UX optimisée avec auto-remplissage et card-on-file, la capacité à tester différents parcours (A/B, multi-variate testing…), des schémas d’authentification adaptés en fonction des réglementations locales…

2.2 – la prise en charge de certains processus clés comme les dispositifs de scoring des paiements, la gestion des litiges, la gestion des remboursements, la réconciliation des opérations… A noter que certaines plateformes d’orchestration ont fait le choix de ne pas couvrir ces périmètres, et de proposer des intégrations facilitées vers des solutions tierces,

2.3 – le pilotage de la performance, avec l’accès à des tableaux de bord consolidés permettant d’apprécier et d’optimiser la contribution de chaque maillon de l’écosystème et ses alternatives (performance comparée en autorisation de plusieurs acquéreurs, monitoring des composantes de coût des paiements…),

3.3 – l’optimisation des paiements incluant les fonctionnalités phares de l’orchestration telles le « smart routing » (règle de routage vers le prestataire de paiement le plus adapté aux caractéristique de chaque paiement, ceci afin d’optimiser le taux de frictionless, le taux d’autorisation, le coût…), la gestion des échecs qu’il s’agisse de failover (défaut d’un prestataire de paiement entrainant une tentative subséquente avec un autre prestataire) ou de retry (analyse des codes retour et nouvelle tentative avec des paramètres optimisés).

Le 3ème enjeu est la capacité à localiser la solution. On y retrouve bien sûr les moyens de paiements et prestataires de paiements locaux, mais également :

4.1 – l’adaptation aux réglementations locales, comme le RGPD et la DSP2 en Europe, ou le mandat de tokenisation de la Reserve Bank of India,

3.2 – la gestion du multidevise

En conclusion

Devenue un levier stratégique pour les marchands, l’orchestration de paiement répond à des enjeux d’intégration, d’optimisation et de conformité. Son essor marque la structuration d’un marché encore jeune, mais en pleine accélération.

Dans un prochain article, nous analyserons en détail cette dynamique de marché : acteurs clés, tendances et perspectives de croissance.