L’orchestration de paiement est passée en quelques années d’un sujet technique confidentiel à un levier stratégique majeur pour les marchands et les prestataires de services de paiement. Autrefois perçue comme un simple moyen de connecter différents prestataires, elle est aujourd’hui au cœur des stratégies d’optimisation des paiements, de réduction des coûts et d’amélioration de l’expérience utilisateur.

L’ampleur du phénomène ne fait plus débat : les MPE Awards consacrent depuis 2023 une catégorie dédiée à l’orchestration, et Money2020 Las Vegas 2025 propose une masterclass intitulée “Payments 3.0” sur le sujet.

Mais au-delà du buzz, quelles sont les implications concrètes ? Ce white paper décrypte les dynamiques du marché, les facteurs d’accélération et les stratégies d’adaptation des acteurs face à cette transformation.

Les dynamiques du marché de l’orchestration de paiement

3 dynamiques de marché alimentent et renforcent le développement de l’orchestration de paiement

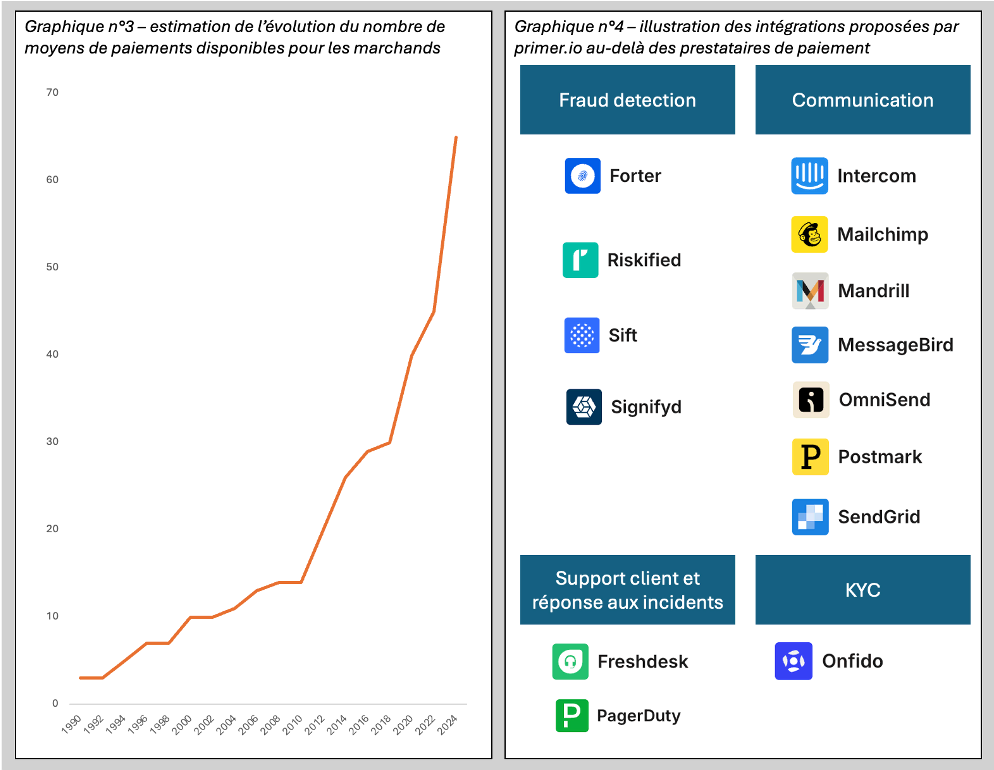

- La multiplication des moyens de paiement, notamment tirée par les nouveaux usages (BNPL…) et la montée en puissance des moyens de paiements alternatifs (Instant Payment…) (cf. graphique n°3), qui renforce l’intérêt d’une orchestration amont des différents moyens de paiement,

- La maturité croissante des marchands, qui s’attachent de plus en plus à extraire de la valeur de leurs paiements, notamment par la mise en compétition de leurs prestataires de paiements, et qui nécessite pour cela une capacité d’orchestration aval

- L’émergence de Fintechs et d’offres spécialisées – lutte contre la fraude, réconciliation… (cf. graphique n°4) ; qui décomposent la chaîne de valeur des paiements, et qui nécessite une capacité d’intégration et d’orchestration latérale des processus de paiement.

Face à cette dynamique, quelles sont les postures des acteurs de l’écosystème ?

Les Marchands

Ils sont face à 2 questions. La première est naturellement la pertinence de l’orchestration de paiement dans leur contexte métier ?

- Ont-ils suffisamment de valeur à extraire de leur paiement (volumes, diversité des use-case, complexité des parcours, empreinte géographique…) pour mettre en place une solution d’orchestration ?

- Quel niveau de maîtrise sur leurs paiements visent-ils et quel niveau de compétition souhaitent-ils mettre en place entre leurs différents PSP ?

- Quel est niveau de sophistication optimale (de la solution sur-mesure sur chaque maillon de la chaîne de valeur à la solution pré-packagée) ?

Si un commerçant souhaite s’engager dans l’orchestration de ses paiements, il lui reste encore à choisir entre une implémentation « maison » ou le recours à une solution du marché.

Les Gateways / Passerelles

Elles sont, en quelque sorte, le chainon de l’évolution antérieur à l’émergence des orchestrateurs. Les gateways se contentant historiquement d’organiser le lien technique entre un marchand et un PSP, là où un orchestrateur optimise la valeur des liens entre un marchand et un ensemble de PSP (smart routing, retry, …).

Les gateways sont le témoin du déplacement de la valeur entre la connexion et l’orchestration, et c’est donc sans surprise que leur réaction au développement de ce marché soit d’intégrer l’orchestration à leur offre, soit par un développement en propre, tel ACI Worldwide ou Worldline, soit par des acquisitions ciblées.

Les Processeurs et les Acquéreurs

Un des enjeux de l’orchestration de paiement étant de permettre aux commerçants de « reprendre le contrôle » sur leurs paiements, et notamment de pouvoir facilement mettre en concurrence et se désensibiliser de leurs différents acquéreurs, ces derniers n’accueillent pas à bras ouvert cette évolution, mais sont plutôt contraints de s’y adapter, notamment par une APIsation accrue de leurs systèmes, leur assurant une intégration plus efficace avec les différents orchestrateurs, qu’ils soient de marché ou développer en interne par les commerçants.

Néanmoins, certains acquéreurs et processeurs, croyant stratégiquement à cette tendance de fond :

- vont jusqu’à faire la promotion de l’orchestration de paiements, et affichent, comme PayPlug, les différents orchestrateurs dans lesquels son offre est intégrée,

- font des acquisitions stratégiques pour ajouter l’orchestration de paiement à leur offre comme Nuvei l’a fait avec la fintech Payout, MangoPay avec WhenThen, ou Check-out avec ProcessOut.

Les PSP Full Service

L’orchestration de service est de fait l’axe stratégique antagoniste au Full Service.

- La proposition de valeur du Full Service est “d’outsourcer” la complexité des paiements dans une plateforme propriétaire

- La proposition de valeur de l’orchestration est de redonner la maîtrise de chaque brique de la chaine de valeur du paiement au commerçant pour qu’il puisse y mettre en compétition les différents fournisseurs et évaluer, à chaque instant, leur performance relative.

La stratégie de Stripe peut sembler dès lors singulière. En effet, lors du Stripe Tour 2024, Stripe a annoncé son initiative de “unbundling” de leur offre Full Service, pour que leurs clients puissent avoir le choix de travailler avec d’autres acteurs que Stripe, ceci pour chaque brique de leur offre. C’est la preuve, s’il en fallait, que la volonté de “reprise en main” des paiements par les commerçants est une réalité.

Plutôt que de prendre le risque de se faire désintermédier, Stripe a ainsi choisi de se positionner lui-même sur l’orchestration de paiement.

Orchestration de paiement : hype ou tendance durable ?

L’orchestration de paiement est sans aucun doute une tendance de fond.

Elle est à la croisée de 3 dynamiques fortes et durables :

- La démultiplication des solutions de paiements et notamment celles à portée domestique

- La maturité croissante des marchands qui ne voient plus le paiement comme un objet technique, mais comme un levier de création de valeur,

- La spécialisation des offres autour du paiement boostées par les capacités technologiques qu’il s’agisse de l’APIsation, du Cloud ou de l’IA

Le marché est encore en maturation…

- Peu voire aucun acteur n’a pleinement réussi à développer une offre d’orchestration réellement omnicanal, gérant la complexité et la diversité des cas d’usage et solution de paiement de proximité,

- Au confluent de toutes les données de paiements des commerçants, l’orchestration de paiement est un terrain de jeu idéal pour l’IA (présentation sélective des moyens de paiement, smart routing, optimisation des opérations…) et l’exploitation de ce potentiel reste encore largement à venir,

…et devrait s’élargir vers des plateformes / infrastructures de paiements intégrées

- Les offres d’orchestration de paiement matures, qui couvriraient l’ensemble des 12 besoins clés identifiés seraient en réalité des plateformes clés en main à destination des marchands, des fintechs, voire même des fournisseurs de paiements.

- Il n’est pas si anecdotique d’observer que Norbr, qui s’est longtemps positionné comme une plateforme d’orchestration, se présente désormais comme une infrastructure de paiement globale

L’orchestration de paiement est la genèse d’une définition plus aboutie de ce que les marchands peuvent attendre de leur plateforme de paiement.

En conclusion

L’orchestration de paiement ne se limite plus à un enjeu technique, elle ouvre la voie à de nouveaux modèles d’optimisation, d’innovation et de gouvernance. Ce mouvement structurel préfigure l’émergence de plateformes de paiement plus modulaires, interopérables et intelligentes — capables d’intégrer la complexité croissante des parcours clients tout en exploitant pleinement le potentiel des données et de l’IA.