Vision post Covid-19

Demande

L’impact immédiat de la crise diverge, là aussi, selon les acteurs :

• La sinistralité en auto et habitation s’est fortement améliorée (-75 % de sinistralité automobile estimée sur 8 semaines de confinement selon la MAIF). A contrario, une baisse des affaires nouvelles (sur mars, avril, mai) est enregistrée et ne sera pas récupérée.

• Les complémentaires santé, dans un contexte où la Sécurité Sociale finance 80 % des dépenses et prend en charge 100 % des affections Longue durée (ALD), a connu une évolution contrastée : hausse de la sinistralité due au Covid19 (indemnisations traitements, hospi, soins ambulatoires) mais fort recul (ou report) des soins de ville (jusqu’à -85 % de consultations paramédicales et dentaires pendant le confinement).

• La prévoyance enregistre une explosion de la sinistralité : les indemnités journalières (IJ) maladie augmentent de +30 %. Les décès (a minima 30 000 personnes en France) sont deux fois plus élevés que ceux de la grippe saisonnière.

• Les pertes d’exploitation (annulation d’événements, défaut de livraison…) n’ont pas d’incidence sur les assureurs a priori – les pandémies étant généralement exclues des contrats.

• A plus long terme, le nombre de défaillances d’entreprises et le niveau de chômage dans les deux prochaines années va nécessairement impacter la demande d’assurance collective et individuelle.

Offre

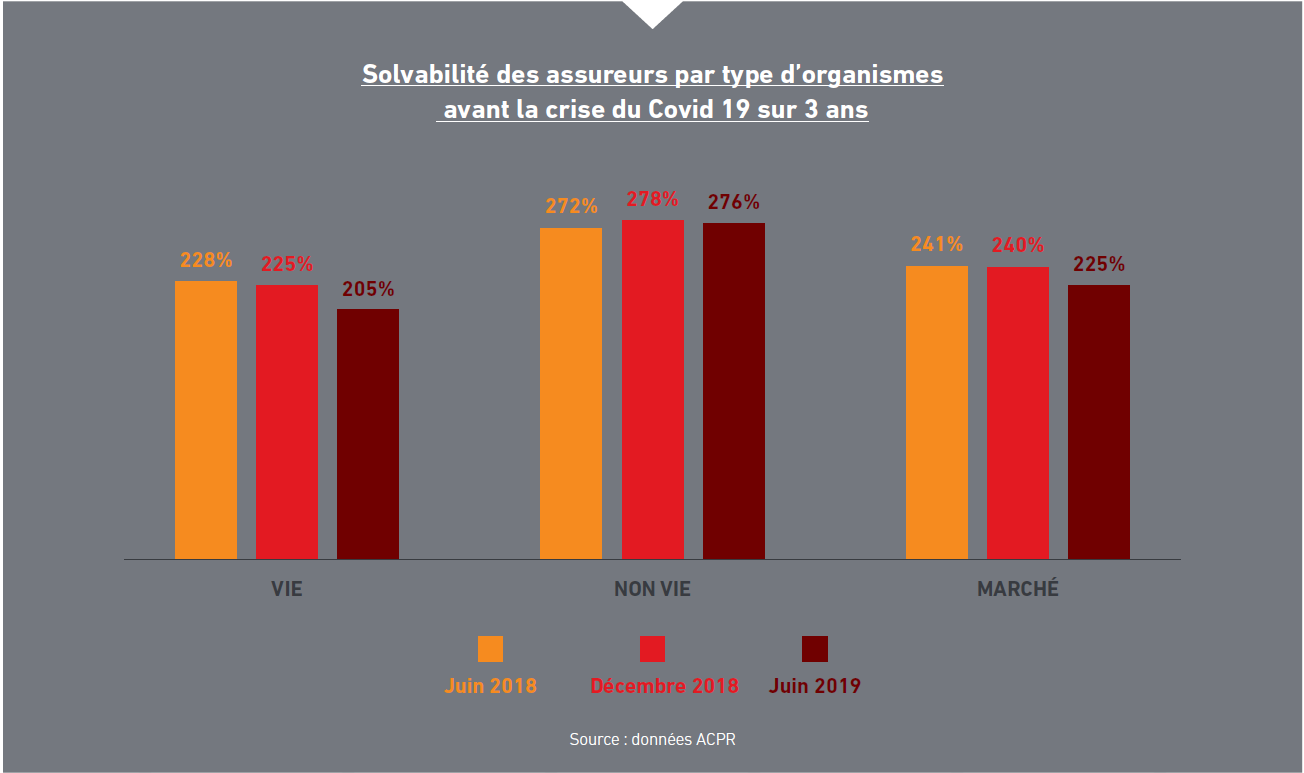

Le secteur de l’assurance est considéré comme robuste du point de vue de la solvabilité (225 % de marge de solvabilité en 2019 selon l’ACPR). Il devrait se montrer résilient face à la crise, sans connaître de restructuration majeure. Des divergences de performance pourraient en revanche se matérialiser en fonction de l’exposition des acteurs aux marchés les plus impactés et de l’importance des revenus financiers dans les revenus totaux.

• Les assureurs Vie déjà fragilisés par les taux bas voire négatifs (-20 points de solvabilité en 2019) abordent cette crise en situation délicate. Le bear market et l’arbitrage UC vers les euros les impactent directement. Leur marge de solvabilité (205 %) reste très inférieure à celle des organismes non-Vie (276 %). Ces derniers sont confortés par un rentabilité technique solide (ratio combiné moyen à 95,7 % hors santé en 2019).

• L’impact négatif sur les revenus d’exploitation accéléré par la baisse des rendements financiers (augmentation des délais et des défauts de paiement, baisse des marchés boursiers de -26 % pour le CAC depuis janvier 2020, maintien ou baisse des taux obligataires, recul limité du marché immobilier) pourrait créer, comme en 2001 un effet ciseau sur la performance des assureurs (leur ROE moyen avait alors plongé à -5 %).

Règlementation

Les autorités prudentielles ont appelé, compte tenu des incertitudes, à une gestion prudente des fonds propres. Pas d’assouplissement tendanciel à prévoir.

Technologie

Le confinement a permis de stress-tester de nombreuses tendances actuelles : résilience des infrastructures Cloud, efficacité du remote working à grande échelle, utilisation des services digitaux. Le « tout digital » a également augmenté les risques cyber en particulier chez les grands institutionnels. Les assureurs devront en tenir compte.

Actions

A. Back to basics pour renforcer la résilience

Dans le contexte d’une incertitude sur les revenus et de volatilité des résultats, revenir aux « fondamentaux » (maîtrise du risque, maîtrise des coûts) est inévitable.

D’un point de vue opérationnel :

• Suivre et piloter la rentabilité technique du portefeuille, accentuer la prévention et l’anticipation des risques, calculer et tarifer les « nouveaux » risques (pandémiques, climatiques, digitaux…).

• Maîtriser ses coûts avec la nécessité d’anticiper les efforts à faire en termes d’efficacité / productivité dans une logique axée client et certainement moins « taylorique ».

• Relancer la machine commerciale dans un contexte de perte de pouvoir d’achat où la sensibilité aux prix sera forte et où le challenge pour les assureurs sera de reprendre la parole avec les assurés (beaucoup estimant que contrairement à leur métier de gestionnaire de risques, ils ont été insuffisamment préparés et trop limités dans les réponses apportées).

D’un point de vue stratégique :

• Revisiter les plans sous l’angle de la résilience et de mesures anti-fragilité s’avère un pré-requis dans un contexte où les scenarii budgétaires doivent être certainement moins précis mais plus ouverts sur le champ des possibles.

B. Gagner en agilité

• Reengineerer l’offre produits et les services

Le virus s’est affranchi de la frontière de l’offre de produits en assurance de personnes (santé, prévoyance, dépendance, décès). Les assureurs doivent retourner leurs matrices et articuler les offres et tarifications pour avoir une vision client plutôt que produit. Plutôt que structurer ligne à ligne des garanties et des remboursements (pharmacie, consultation, hospitalisation), considérer des épisodes de soin des patients traitant d’une même pathologie, apporterait simplicité et lisibilité pour les assurés. On peut s’interroger également sur la pertinence de rester mono-produit par rapport à cette vision holistique d’accompagnement du client et aux enjeux de risques et de solvabilité pour l’assureur.

L’offre de services doit également être repensée. Il s’agit de mutualiser des services (assistance, prévention, téléconsultation) pour différents risques. Plus généralement, il ne s’agit pas de produire des services autour de l’assurance et de tenter à tout prix de les rentabiliser économiquement. Il s’agit de fusionner service et assurance dans une logique d’accompagnement du client tout au long de ces évènements de vie. Certains assureurs santé américains comme Oscar, ont montré la voie en responsabilisant les assurés sur l’entretien de leur capital santé jusqu’à offrir et même rémunérer des actes de prévention. Cela peut signifier qu’à moyen terme, une part significative voire majoritaire des revenus des assureurs sera servicielle.

• Accélérer la digitalisation et l’omnicanalité

Le digital a permis de générer de l’agilité et de la résilience – tant au niveau des technologies proposées aux clients (ex : souscription digitale, téléconsultation…), qu’au niveau des opérations (automatisation des traitements) ou de la gestion des salariés (télétravail). L’intensification de l’usage de services numériques permettant de communiquer et d’agir en tout lieu, en tout temps et par n’importe quel device est amorcé. Elle bénéficiera également à certaines fintech ou assurtech. Le corollaire à cette accélération du digital est la question de la place des agences, du réseau physique, des centres de gestion, des sièges sociaux et de l’ensemble du patrimoine immobilier des assureurs (opérationnel ou spéculatif).

• Normaliser le télétravail et poursuivre la transformation de l’organisation interne

La responsabilisation et le management par la confiance ont fait des bonds en avant lors de cette crise via le télétravail. Bon nombre d’entreprises d’assurance encore basées sur un modèle sociologique X au sens de Mc Gregor (hiérarchie, contrôle, régulation) ont glissé vers une organisation interne plus ouverte, plus responsabilisante, plus coopérative, en somme une organisation en Y. Pour attirer et retenir dans ce secteur les nouvelles générations cherchant des structures souples, de la liberté et de l’intérêt, ce mouvement doit se poursuivre et s’accélérer.

C. Renforcer l’utilité sociale de l’assureur

Après des années d’investissements visant à améliorer l’expérience et la satisfaction clients, nul doute que le comportement des assureurs a été mis sous le feu des projecteurs et leur image quelque peu écornée. Et si cette crise était un aiguillon pour amener les assureurs à réaffirmer et renforcer leur utilité sociale ? Comment ?

• En premier lieu, en étant utile à leurs clients, au sens de les servir (apporter des services et des outils) et de les aider, les accompagner, dans une logique où « chaque acte compte » (MAIF). Certainement, en visant davantage la fidélisation et le long terme, plutôt que des gains et une rentabilité à court terme. L’assurance devra certainement sortir de son isolement et véritablement ouvrir son approche partenariale. La crise du Covid-19 a d’ailleurs ouvert certains écosystèmes à de nouveaux acteurs. Un exemple ? La santé. LVMH, Air BnB, Carrefour, Renault, Décathlon… qui ont produit des masques, du matériel respiratoire, du gel hydroalcoolique…

Combien resteront sur ce secteur sanitaire post crise ? Sans revenir sur la rapidité d’adaptation de ces entreprises qui en quelques heures ont modifié leur business model et apporté une utilité sociale majeure, la communication des assureurs a trop souvent tourné autour de la prise en charge ou non des pertes d’exploitation et sur le montant de leur participation au fonds de solidarité, laissant peu de place à ceux qui ont réellement engagé des actions de terrain auprès de leurs assurés.

Une opportunité consiste à s’ouvrir à une nouvelle approche partenariale auprès de secteurs historiques (médecins, laboratoires, financeurs privé et public) ou nouveaux (habitat, grande distribution, sport, cosmétique, tech…) pour devenir véritable copartenaire de vie des clients et renforcer ainsi leur rôle social.

• Ensuite, en étant utile vis-à-vis de la société. Soutien systémique de l’économie et appelé à participer activement aux transformations sociales, sociétales et écologiques attendues par les citoyens européens, l’engagement volontaire et massif dans le développement durable et écologique est un virage que les assureurs ont tout intérêt à accentuer.

• Remettre la dimension clients et sociétale au coeur de l’entreprise contribue à redonner du sens aux salariés et une raison d’être à l’entreprise. Au-delà des bénéfices tripartites (entreprise, salariés et clients) de la symétrie des attentions entre clients et employés, rendre le travail utile, agréable et responsabilisant en sortant par exemple d’une hyper segmentation des tâches et en participant à un projet commun,

ouvert, nouveau, attractif et inspirant, orientera les entreprises d’assurance vers une croissance durable et responsable.