Un marché en croissance tirée par les prix, avec une rentabilité sous pression

Le marché français de l’assurance IARD (Incendie, Accidents et Risques Divers) a atteint 75,0 milliards d’euros de cotisations en 2024, en croissance de 6,3 % sur un an, après une hausse de 6 % en 20231. Cette progression reste principalement portée par des augmentations tarifaires, justifiées par une inflation continue des coûts de sinistres (augmentation des coûts de main d’œuvre, hausse des prix des matériaux et des pièces détachées) et un accroissement de la fréquence et de la sévérité des événements climatiques (sécheresses, inondations, grêle…), qui génèrent un coût de sinistres d’environ 6 milliards d’euros par an sur la période 2021-20251.

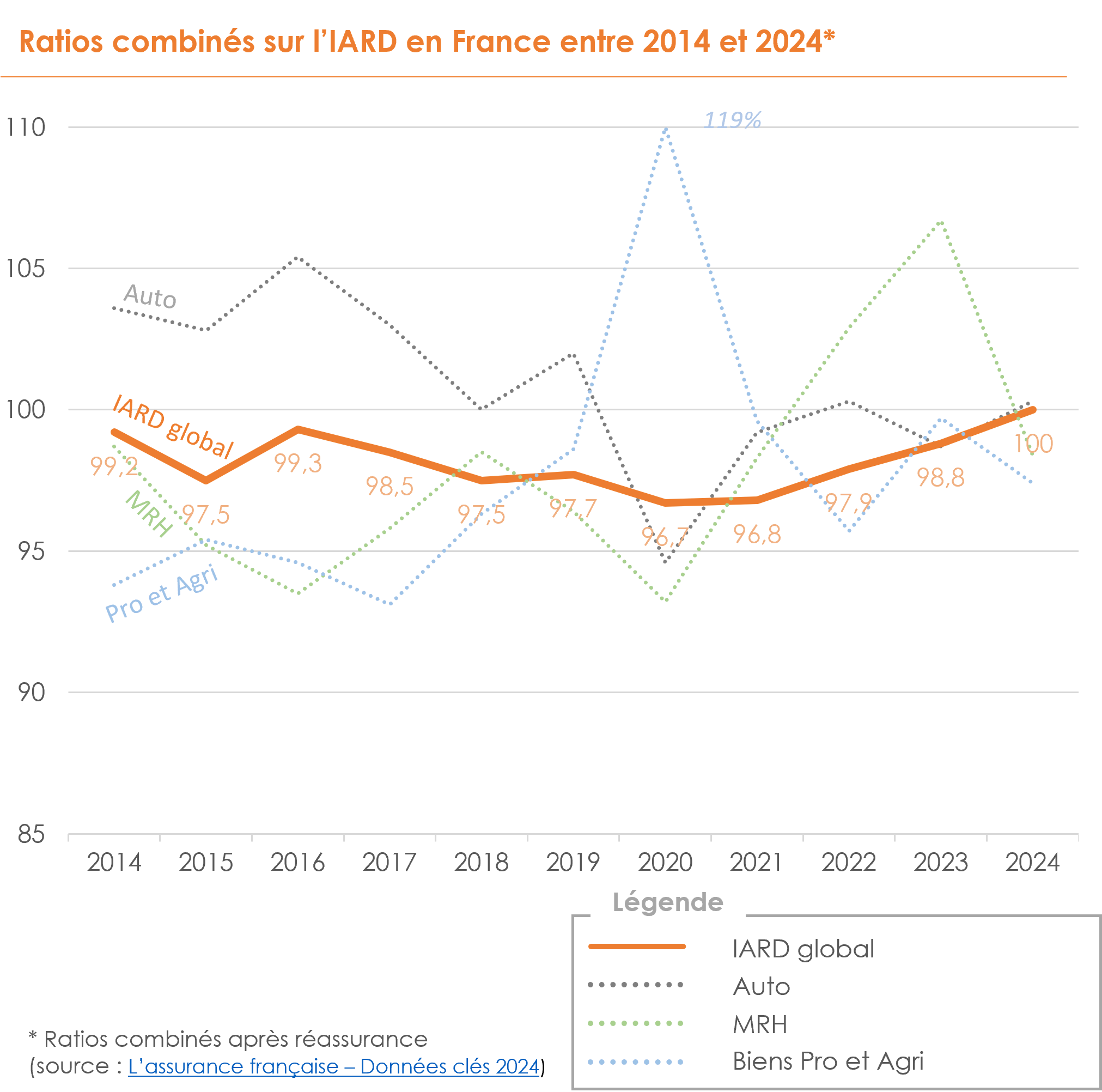

Cette croissance masque toutefois les difficultés persistantes des acteurs à améliorer leur rentabilité technique. Le ratio combiné global (après réassurance) atteint 100,0% en 2024 (contre 98,8 % en 2023), avec des situations tendues sur l’Auto (100,3% en 2024 vs. 98,7% en 2023) et la MRH (99,9% en 2024 vs. 110,8% en 2023), alors que les périmètres des pros génèrent des situations plus positives portées par exemple par des produits d’assurance Agricole ou Cyber (le S/P des Biens des professionnels et agricoles est de 67% en 2024)1. Ces tensions mettent en lumière la difficulté pour les assureurs à maintenir un équilibre économique durable, dans un contexte où le coût de la sinistralité s’accroît et la concurrence reste intense.

Un paysage d’acteurs structuré mais en recomposition

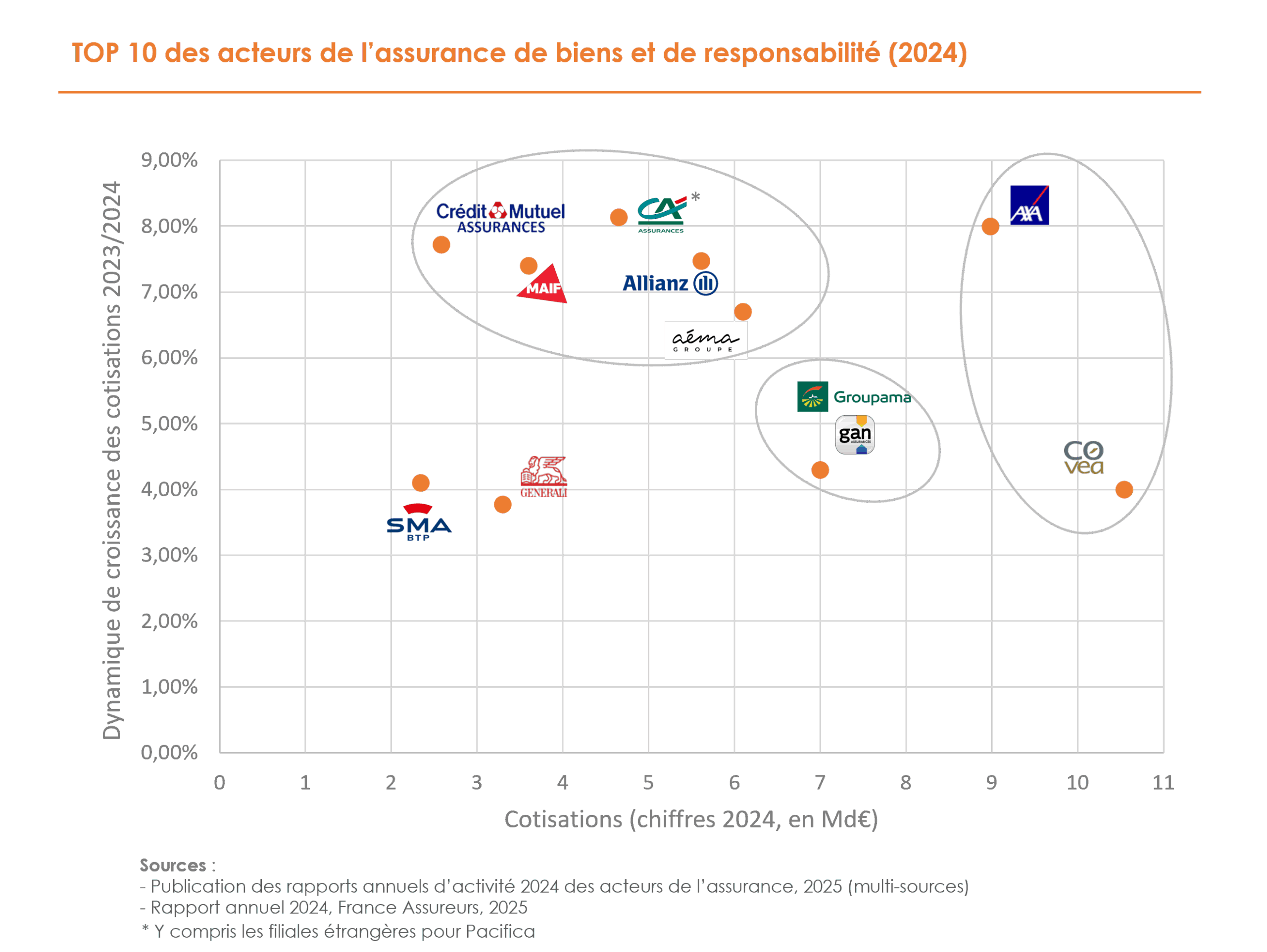

Le marché de l’assurance IARD est dominé par COVEA au travers de ses marques (MAAF, MMA, GMF), et dans une moindre mesure AXA France, avec des chiffres d’affaires autour des 10 Mrds €. La croissance de COVEA est tirée par les augmentations tarifaires, tandis qu’AXA France a réussi à combiner hausses tarifaires et nouveaux contrats en 20242.

Groupama-Gan, dont le IARD représente 47% de son activité et leader sur l’assurance agricole, a vu son nombre de contrats diminuer en Auto et en MRH (entre -1% et -2%) dans une perspective d’assainissement de son portefeuille. Cette baisse d’activité en volume a toutefois été compensée par des hausses tarifaires (entre 6% et 8%) et la croissance sur le marché des entreprises et des collectivités (8,1%)2.

Aéma, Alllianz France, Pacifica, CM Assurances et MAIF constituent un peloton dynamique, avec des progressions à la fois des Affaires nouvelles et des revalorisations tarifaires, permettant d’établir des taux de croissance entre 7% et 8,5%2.

Pour Pacifica (Crédit Agricole Assurances* sur le marché IARD), 2 facteurs expliquent la croissance de l’entité au-delà des hausses tarifaires :

- Impact de l’assurance Récolte : Pacifica a enregistré une augmentation de 10% des surfaces agricoles assurées (après une croissance moyenne de 32 % du nombre d’assurés en 2023)2

- Renforcement du modèle de bancassureur : L’équipement des particuliers dans les réseaux bancaires du groupe Crédit Agricole a continué de progresser, atteignant 43,9 % dans les Caisses Régionales et 27,9 % chez LCL à fin décembre 2024, notamment sur les produits MRH et Auto2

Des défis profonds et multidimensionnels

Les acteurs doivent adresser plusieurs challenges structurels :

- Un équilibre subtil à trouver entre digitalisation et contact humain : Seuls 15% des assurés souhaitent une expérience 100% digitale, tandis qu’une majorité souhaite un modèle digital-first avec l’option de contacts humains3. L’approche omnicanale demeure incontournable : offrir une expérience client fluide, personnalisée et complémentaire, où le digital simplifie les démarches courantes et permet le développement d’une offre de services orientée conseil, et l’humain intervient sur les étapes complexes en apportant un soutien et une écoute en cas de difficultés.

- Un modèle opérationnel à optimiser pour adresser les objectifs de rentabilité :

- Etudier l’opportunité de déléguer ou externaliser certaines activités de la chaîne de valeur pour gérer des pics de volume à des coûts compétitifs

- Rationnaliser les systèmes IT, renforcer l’intégration et l’ouverture du SI pour gagner en efficacité opérationnelle (gains de productivité de 15% à 20%4)

- Repenser la gestion des sinistres via le déploiement d’usines de traitement et la constitution de filières, le recours plus fréquent à des solutions d’expertise à distance (EAD) ou des remboursements en gré à gré

- Accompagner la montée en puissance des managers de proximité et l’évolution rapide des compétences Tech (cyber, data, IA, …)

- Une logique d’écosystème ouvert pour permettre le renforcement de certains maillons de la chaine de valeur : identifier des partenaires pour (i) enrichir les offres et services et ii) déléguer certains actes de la chaîne de valeur par des acteurs plus experts ou mieux organisés, notamment en distribution et en gestion. En outre, travailler des propositions de valeur avec des distributeurs, retailers ou courtiers permet d’être au plus près de l’acte d’achat, facilitant ainsi la souscription et l’engagement client.

- L’extension ou l’émergence de nouveaux marchés comme relais de croissance potentiels :

- Favoriser l’équipement des entreprises en assurance cyber (en 2024, le nombre d’entreprises assurés a augmenté de 33% sur le segment des PME, de 32% sur les ETI et de 5% auprès des grandes entreprises5)

- Développer des offres adaptées aux nouvelles formes de mobilité (vélos électriques, trottinettes, covoiturage) et aux usages émergents, comme l’assurance à la demande.

- Proposer des produits et services en lien avec la responsabilité sociétale de l’entreprise, répondant à la sensibilité croissante des clients envers les enjeux environnementaux et sociaux

- L’IA comme accélérateur pour adresser ces différents défis : L’IA personnalise l’expérience client avec des chatbots et assistants vocaux plus performants, la capacité d’interpréter des photos de véhicules endommagés, réduisant drastiquement le temps de traitement des sinistres. Tout en continuant à automatiser le traitement des activités de flux, notamment via l’IA agentique, l’IA va également pouvoir optimiser le traitement d’activités plus spécifiques (évaluation des risques Pro, traitement des sinistres de spécialités, traitement des recours). Enfin, L’IA continue à améliorer la détection des scénarios de fraude toujours plus sophistiqués, à lutter contre la fraude documentaire (falsification des documents et images), et permet d’éviter les risques d’erreurs ou omissions humaines (Souscription, traitement des sinistres, contrôle interne, …).

Pour aller plus loin

Dans un contexte de tensions économiques, géopolitiques, sociétales et climatiques, le marché français de l’assurance IARD reste dans une zone de turbulences où les transformations structurantes doivent se poursuivre. Outre les changements technologiques à adresser et la discipline en matière de maîtrise des coûts à adopter, les acteurs sont amenés à réfléchir plus largement à des solutions complètes autour des moments de vie de l’assuré : prévention, assistance, services embarqués, location, réparation… Dans cette perspective, les partenariats peuvent constituer des pistes intéressantes pour exploiter des relais de croissance, renforcer la qualité des parcours clients, développer des plateformes de services en B2C / B2B / B2B2C, et déployer des solutions d’IA à l’échelle.

Sources

1 Rapport annuel 2024, France Assureurs, 2025

2 Publication des rapports annuels d’activité 2024 des acteurs de l’assurance, 2025 (multi-sources)

3 Digital Experience Index, Insurity, 2025

4 Analyses internes Stanwell, 2024

5 Rapport AMRAE, 2025