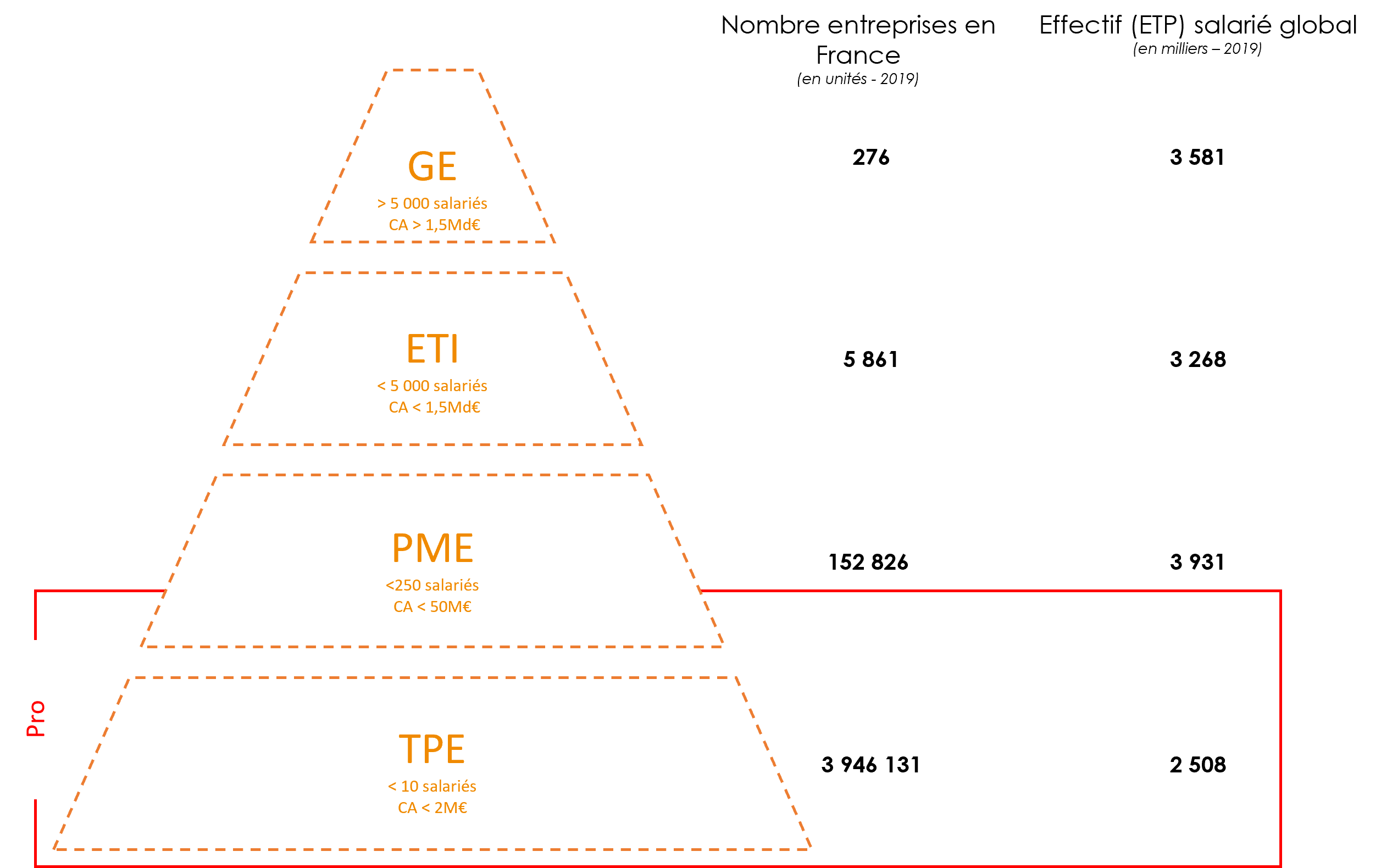

Etat des lieux du marché de l’assurance PRO. Nombre d’entreprises en France en 2019

Un marché vaste et hétérogène par la taille des entreprises et les secteurs d’activités couverts dans lequel les « Pros » représentent 96 % de l’ensemble des entreprises en France.

- 4,1 millions d’entreprises en France sur le secteur marchand (non agricole et non financier) prenant en compte les micro-entreprises, mais excluant les indépendants (3 millions de personnes).

- Le marché PRO peut se définir selon plusieurs segmentations : par ex. jusqu’à 3M€ de CA pour un assureur ou un nombre de salariés inférieur à 20.

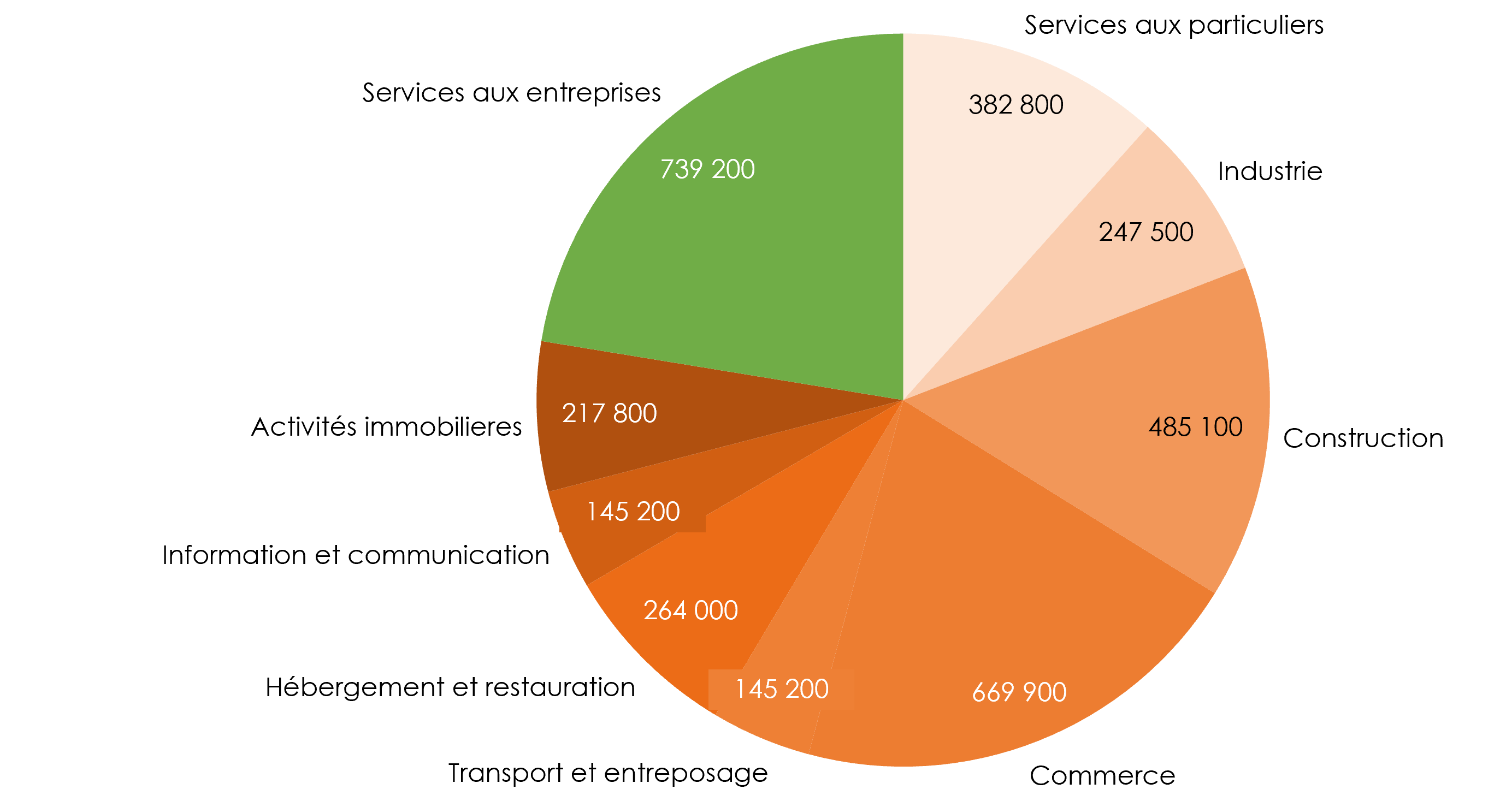

Répartition des entreprises françaises selon l’activité en 2019

- Les commerces et les entreprises de service pèsent pour près de la moitié du total des entreprises françaises

- L’industrie et la construction représentent 25% du tissu économique français

Les besoins assuranciels des dirigeants de TPE/PME

Un marché dont les besoins des dirigeants oscillent entre conseil sur mesure et besoins globaux

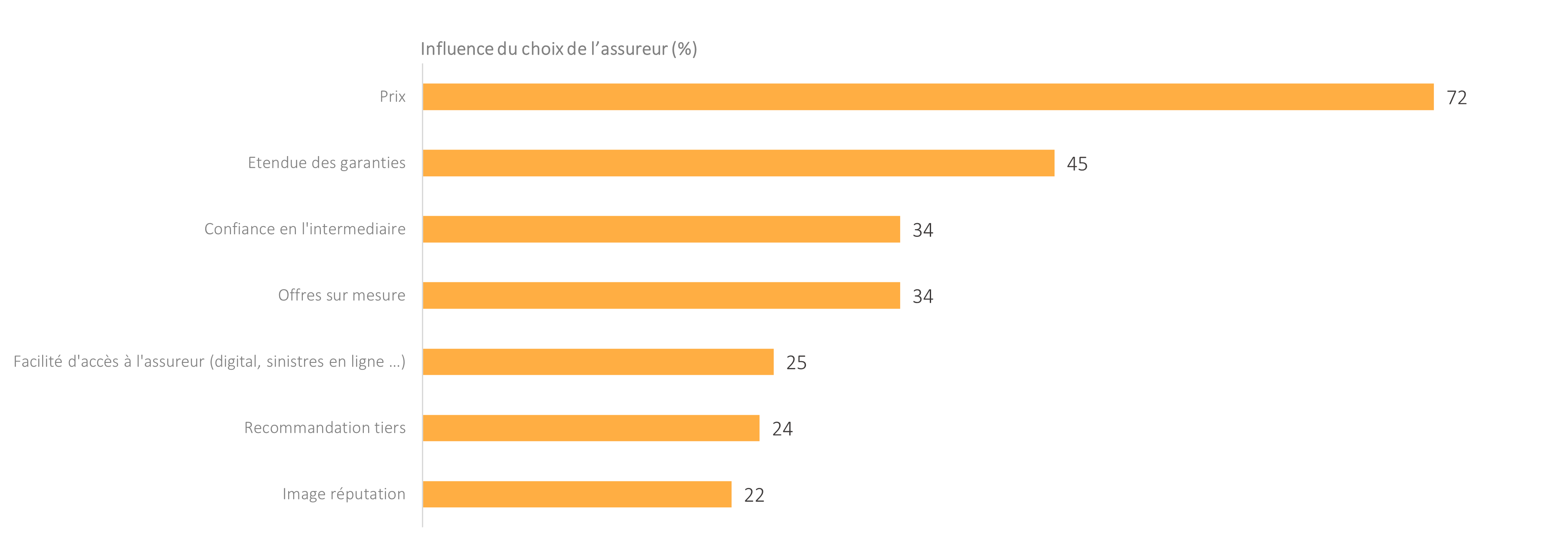

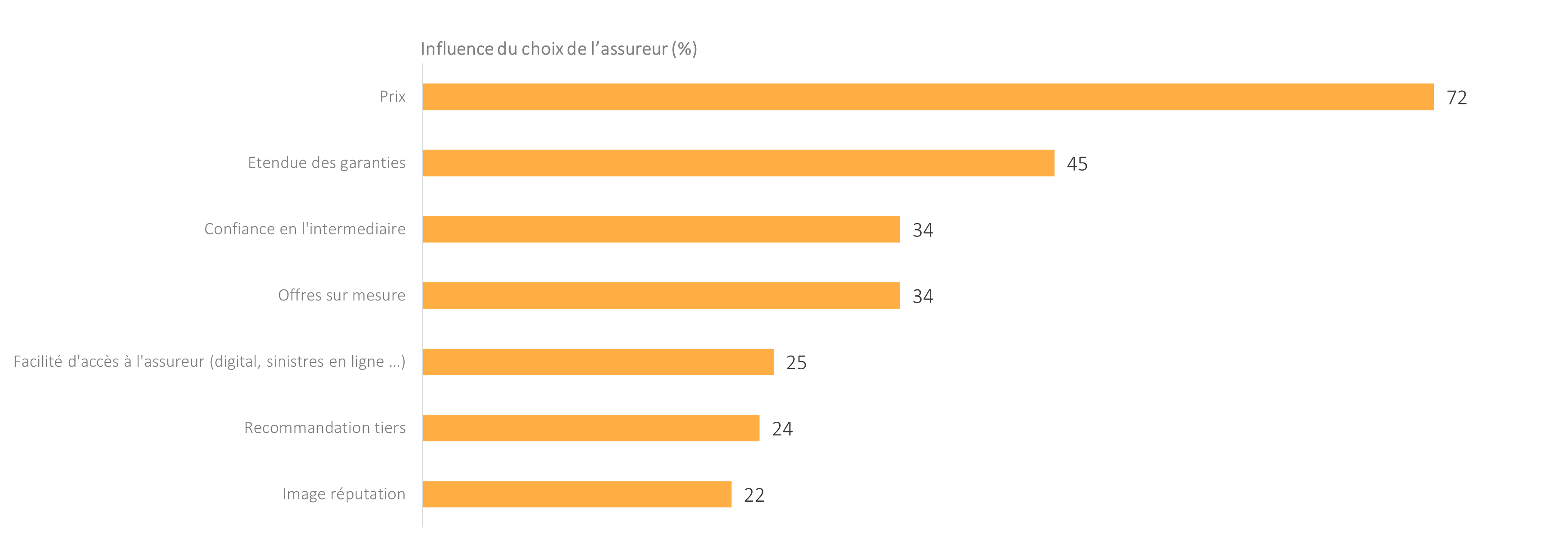

Les appétences et critères de choix des dirigeants en chiffres

- L’assurance est vue comme une formalité administrative surtout à la création : la variable prix reste l’élément déterminant pour le choix des contrats dommage pro et entreprises

- On observe que les Professionnels sont à l’écoute d’une démarche affinitaire (i.ediscours et garanties contextualisés selon leur secteur d’activité)

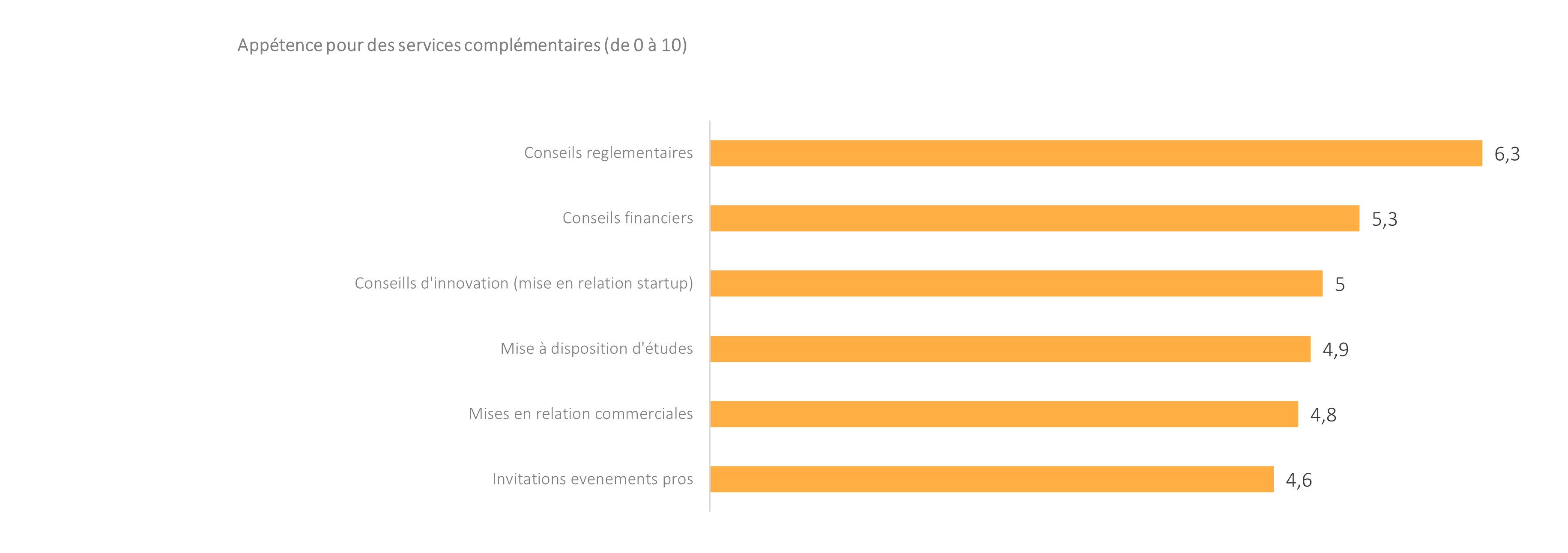

- Les univers de besoins du Pro sont multiples : activité et outil de travail, dirigeant, salariés, patrimoine

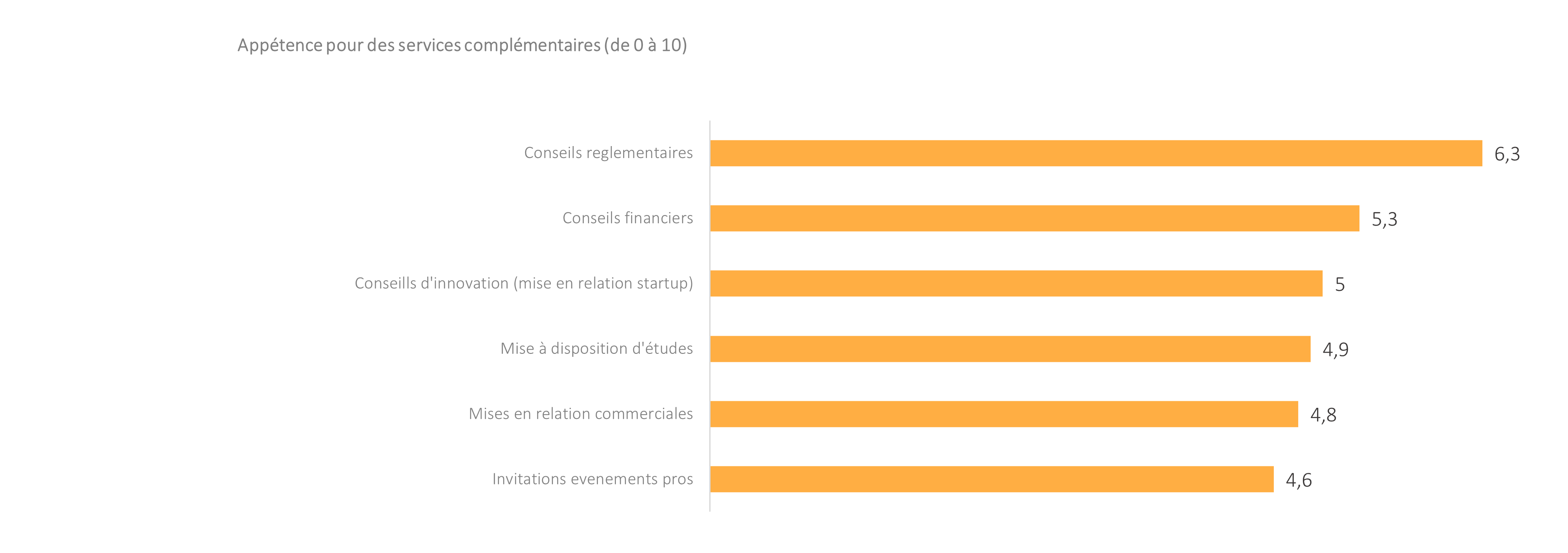

- Les professionnels sont peu demandeurs de services hors assurance mais les expériences et services tournés business sont valorisés en particulier les démarches de conseil

- En synthèse, pour répondre aux besoins des dirigeants, l’enjeu selon la typologie de clients (TPE/PME/ETI, secteur, taille…) est de proposer une offre entre standardisation et sur mesure

- Le positionnement comme tiers de confiance face aux besoins assurantiels ou business des clients est un facteur différentiant

Les produits de l’assurance professionnelle

- La notion d’assurance professionnelle recouvre l’ensemble des contrats d’assurance pouvant être souscrits par une entreprise en lien avec son activité

- 2 univers de besoins sont adressés. Le premier touche l’activité du dirigeant (outils, RC Pro) et de ses salariés (santé) alors que le second s’adresse à sa sphère privée (épargne retraite, prévoyance individuelle)

- Plus spécifiquement, pour l’assurance de personnes, selon le statut du dirigeant, celui-ci est éligible à deux offres de santé distinctes : collective (s’il est salarié) ou individuelle (dispositif individuel aménagés pour les TNS)

Glossaire :

IARD : Incendie Automobile Risques Divers

RC : Responsabilité civile

MRH : Multirisques Habitation

GAV ou PAV : Garantie Accidents de la vie / Protection Accident de la vie

TNS : Travailleurs non Salariés

PJ : Protection Juridique

Incap. / Inval. : garanties incapacité et invalidité, temporaires ou définitives, compensées par un capital, des Indemnités journalières ou des rentes

- L’assurance dommages aux biens, ou IARD Entreprises, correspond à tous les contrats destinés à couvrir les biens mobiliers et immobiliers des entreprises, notamment les locaux, les équipements et les marchandises.

- La responsabilité civile professionnelle permet de se protéger contre les dommages causés à autrui par l’entreprise, en lien avec son activité professionnelle.

- L’assurance de personnes sert d’une part à protéger financièrement les personnes physiques en cas d’accidents corporels, de maladie ou de décès ; d’autre part à sécuriser le patrimoine individuel des employés.

Analyse Globale du secteur PRO/Entreprises

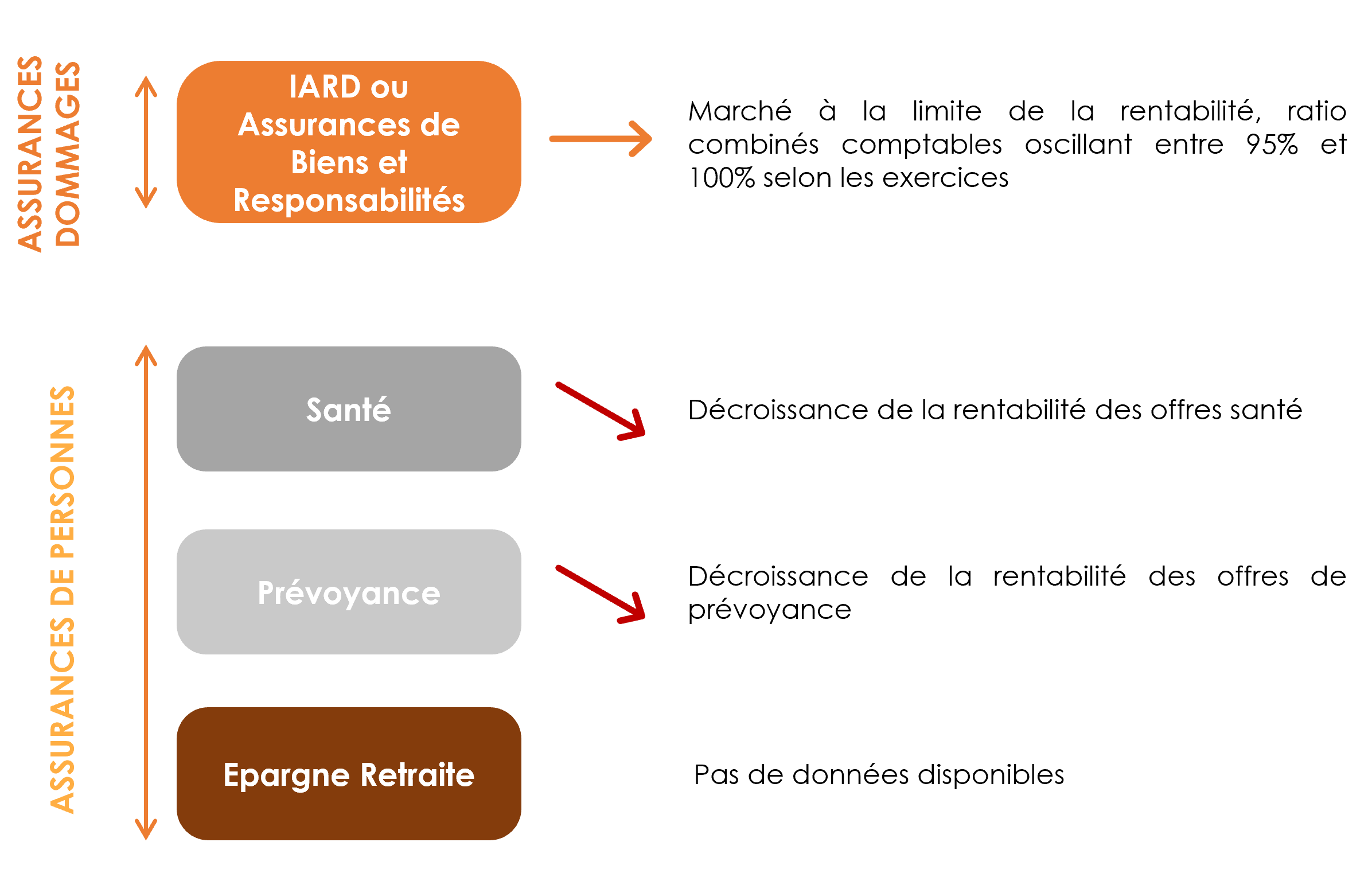

Un marché dont les poids des catégories d’assurances diffèrent et qui ne présentent pas les mêmes logiques de rentabilité

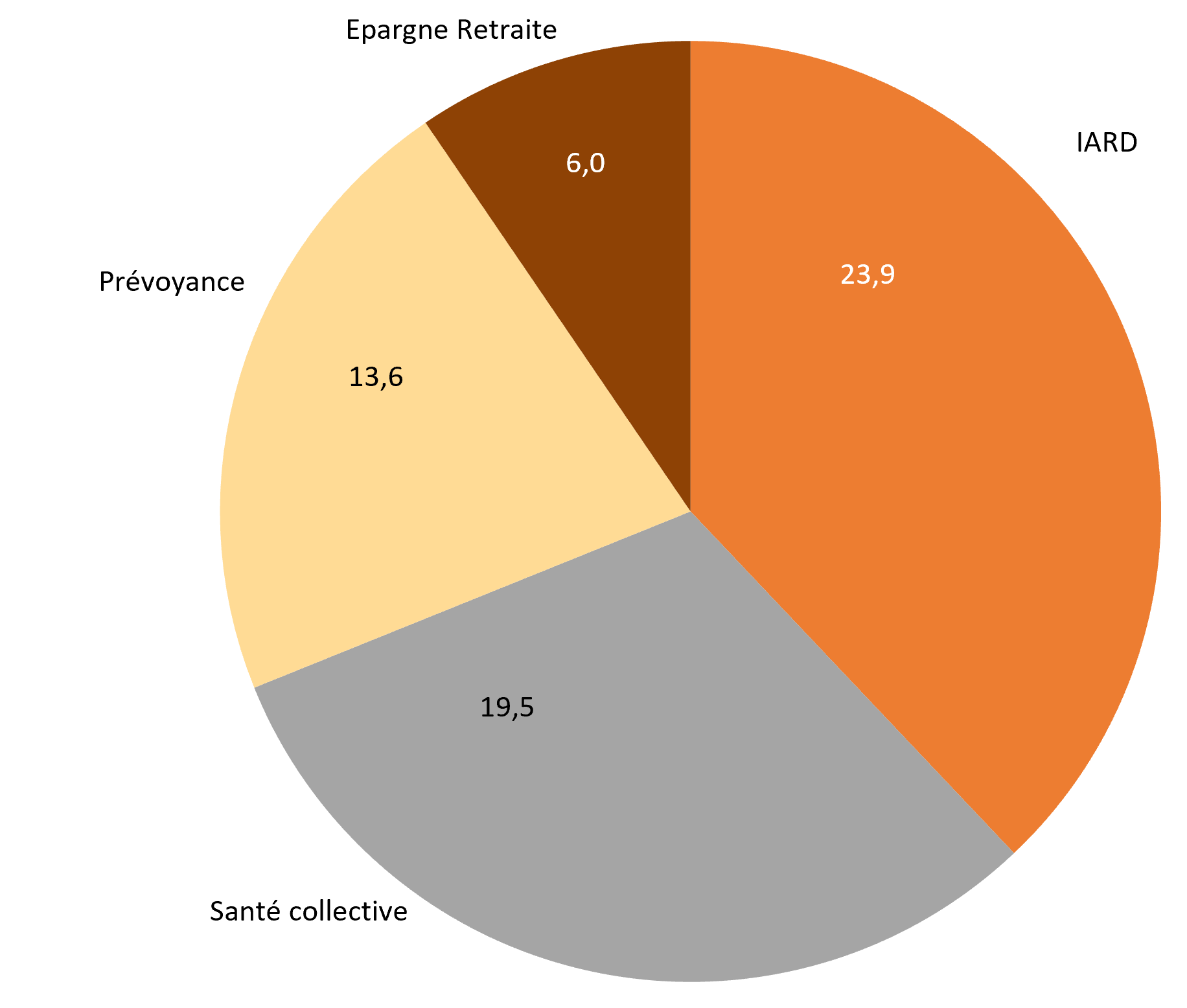

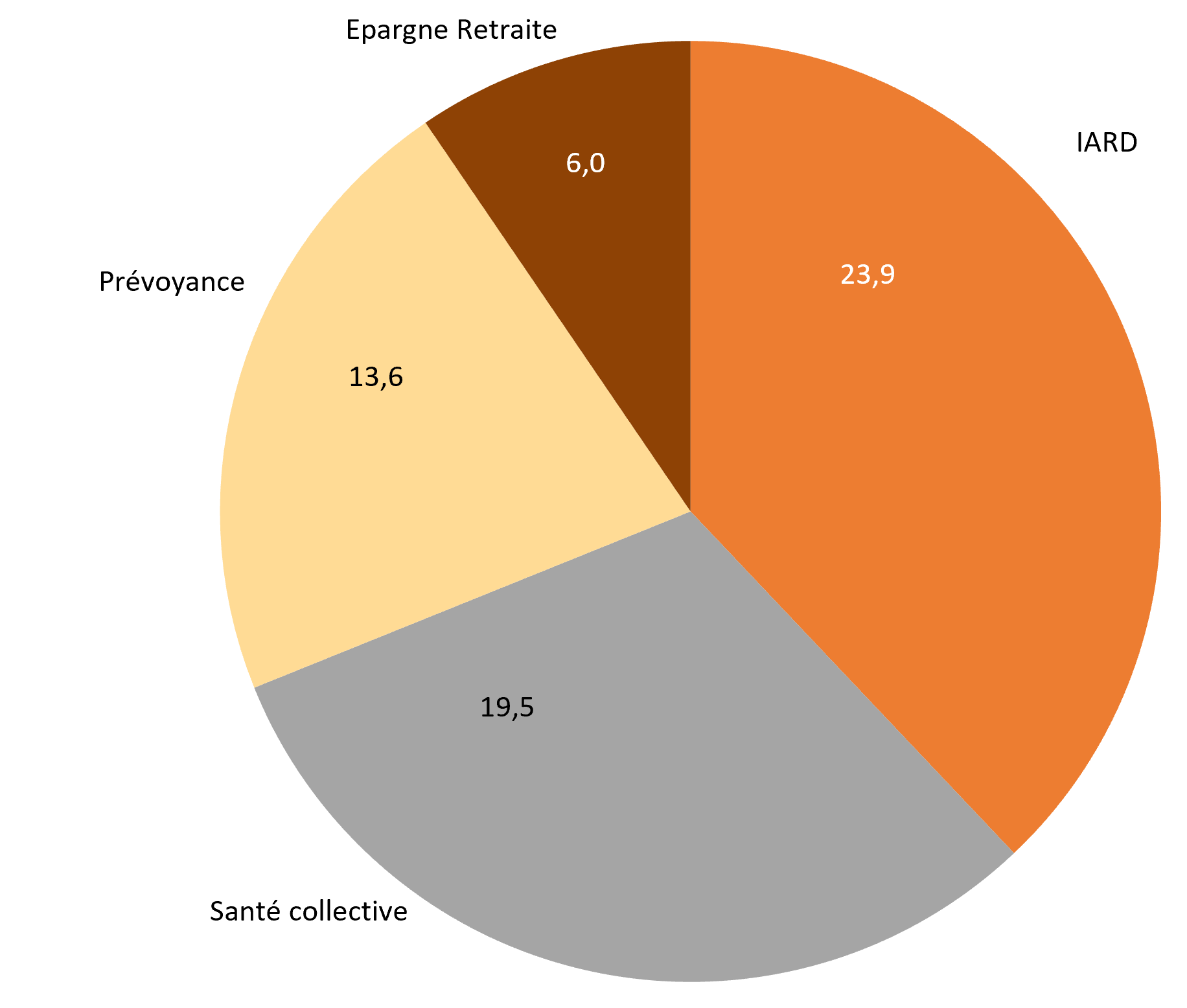

Poids des catégories d’assurance du marché des PRO/ENT en 2021 (en Mds d’€)*

- Le marché de l’assurance PRO/ENT représente près de 63 milliards d’euros de cotisations en 2021

- Le marché IARD PRO/ENT pèse pour 38% du total du montant des cotisations

- Les cotisations de Santé et Prévoyance pèsent pour près de 33% du marché global

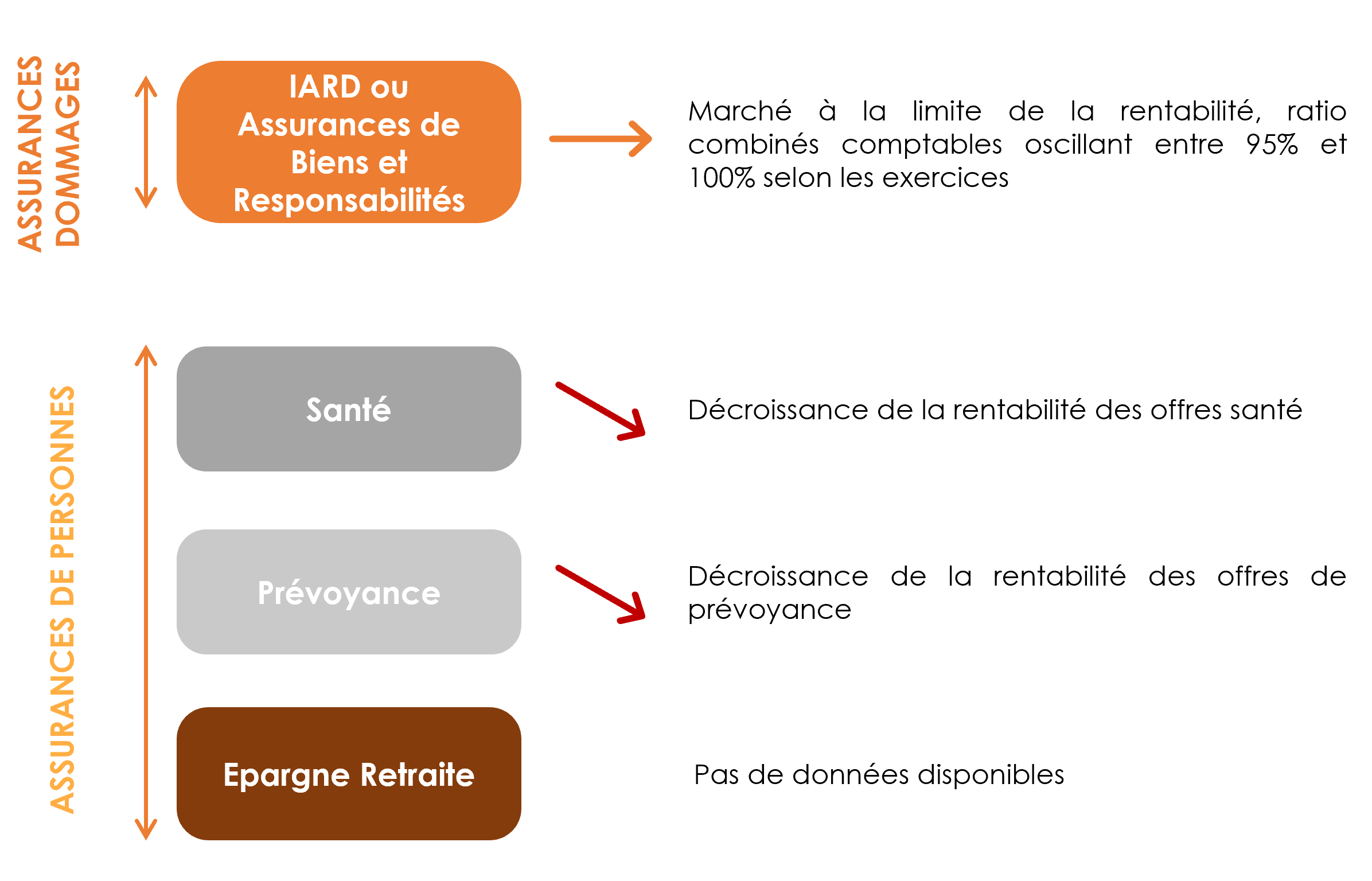

Logiques de rentabilité des catégories d’assurance PRO/ENT*

- Les offres du marché ENT/PRO ne présentent pas les mêmes logiques de rentabilité

- Le marché IARD semble plus résilient et ainsi plus rentable que celui de la Santé et de la Prévoyance

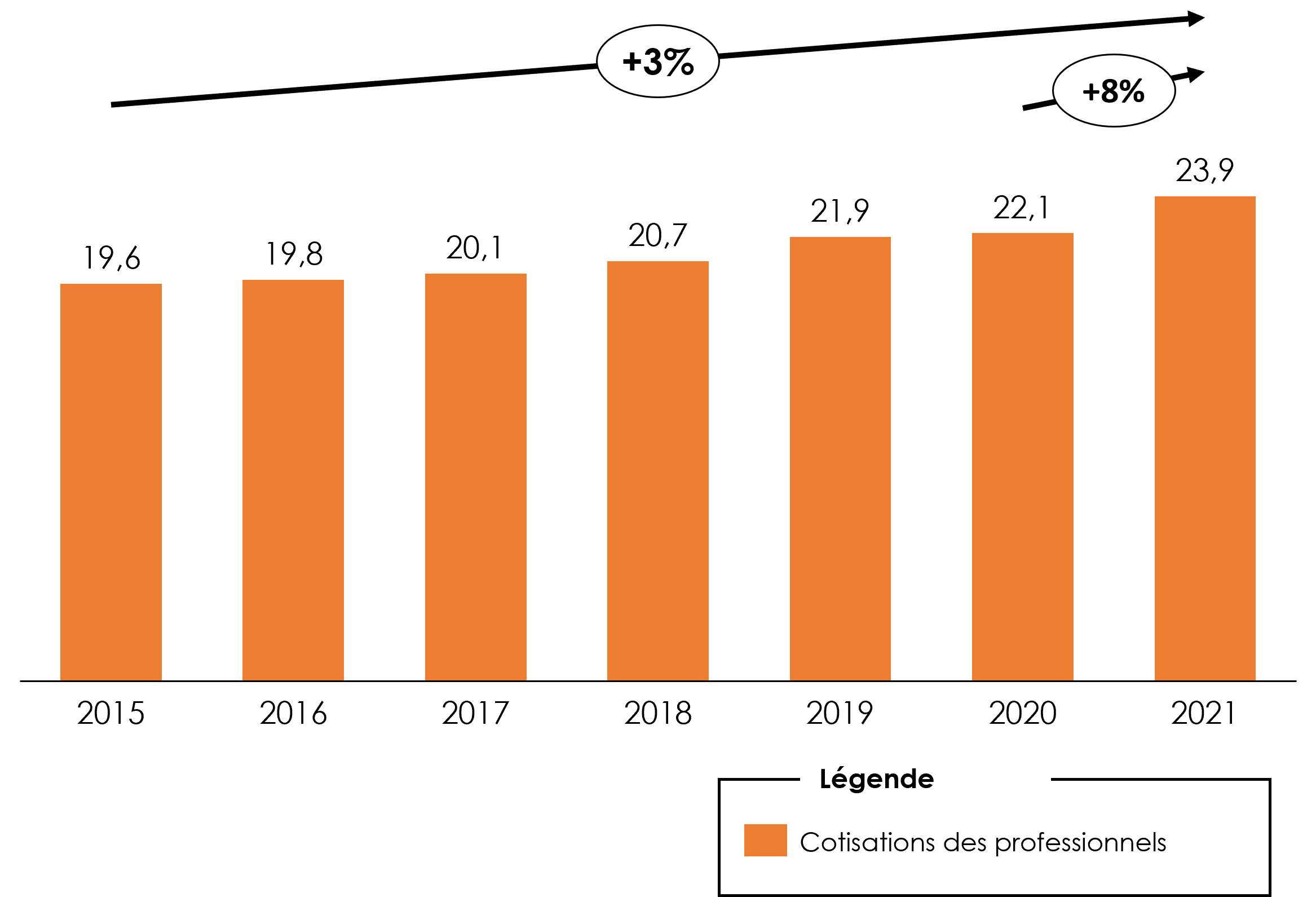

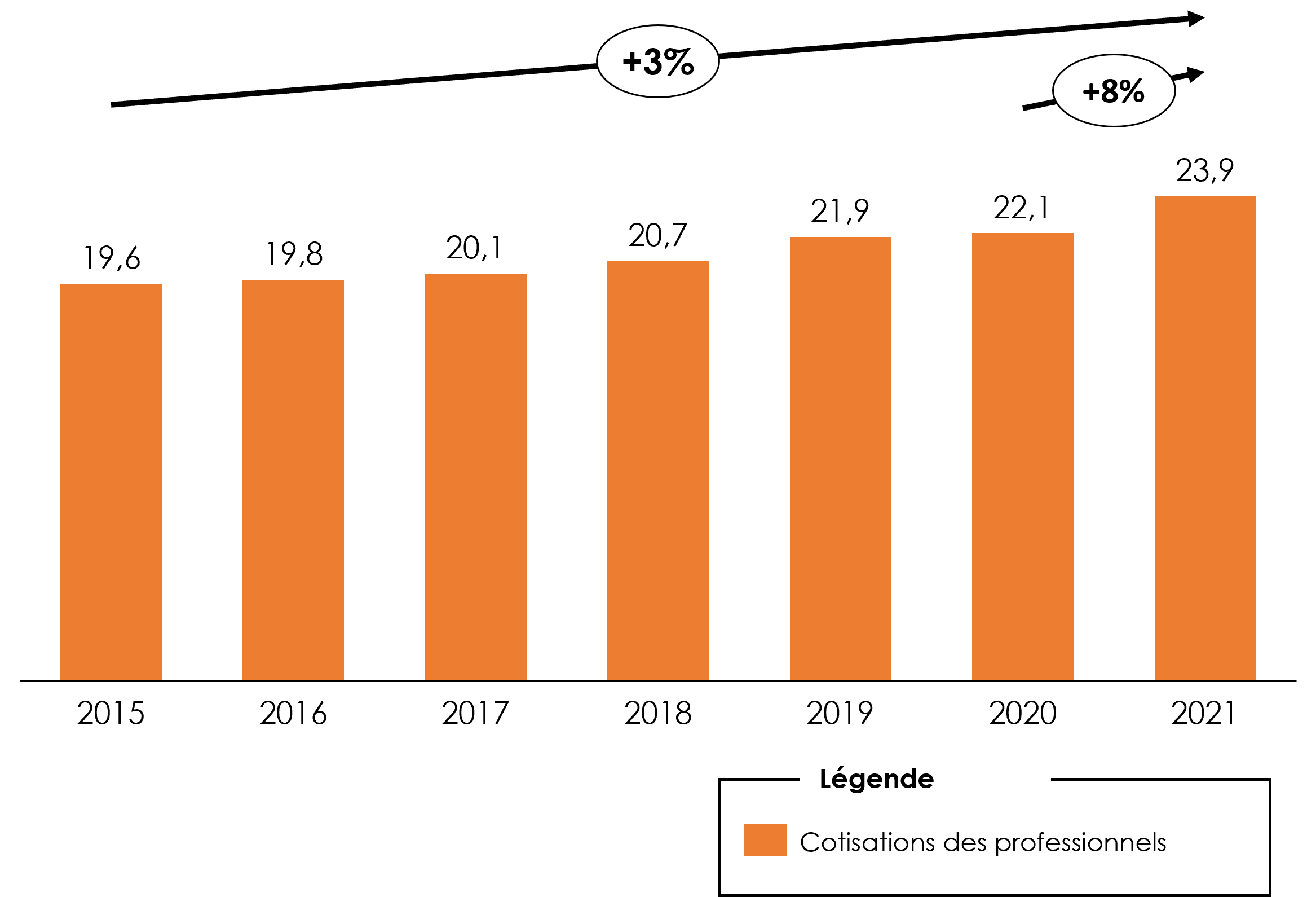

Le marché IARD PRO représente 23,9 Mds de cotisations et croît en moyenne de 3% depuis 2015 en France

Evolution du montant des cotisations en Mds d’€ de 2015 à 2021 *

- Un marché relativement stable mais en croissance continue depuis 7 ans

- Une dynamique de marché plus soutenue entre 2020 et 2021 (+8%) au cours de la crise sanitaire

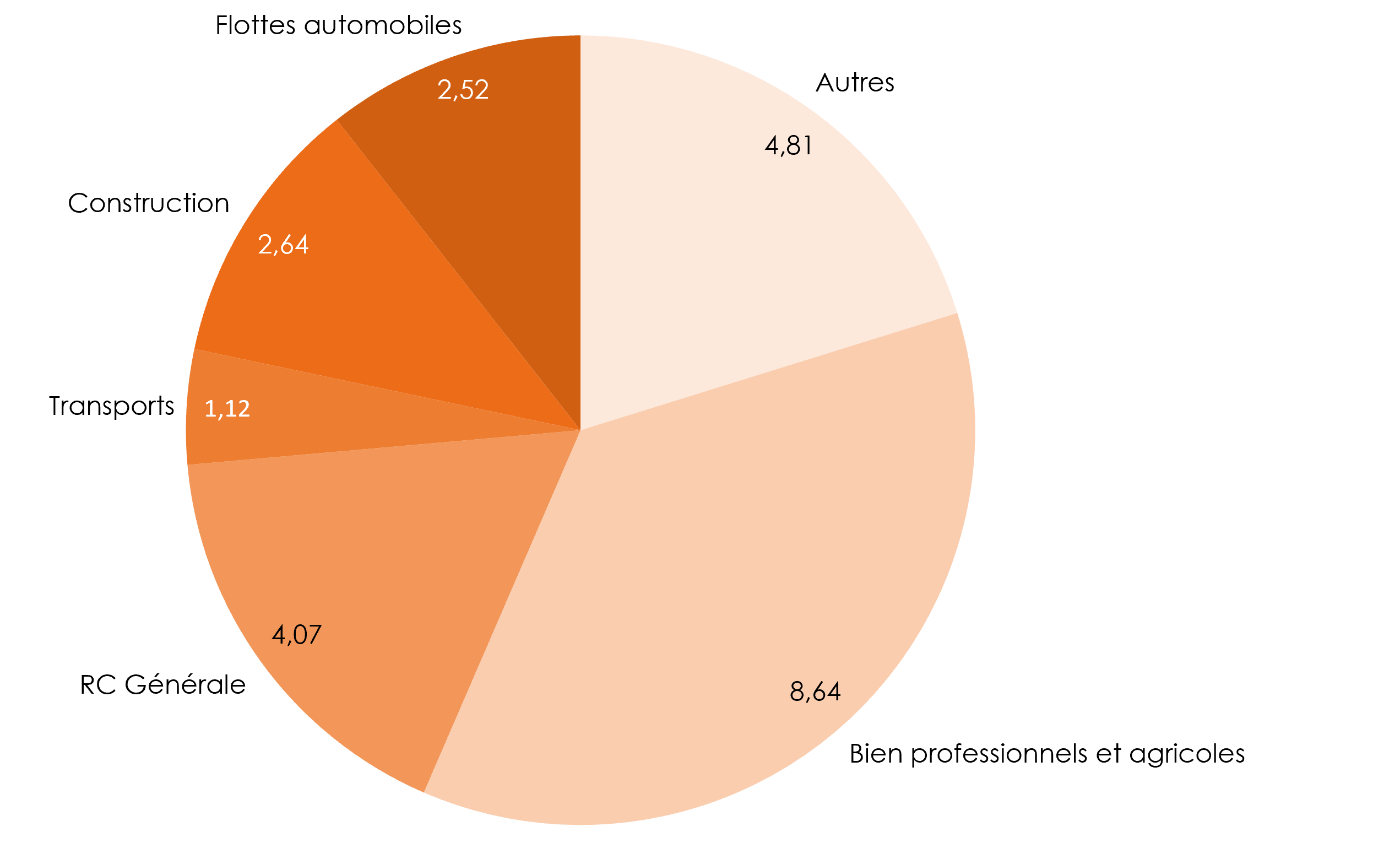

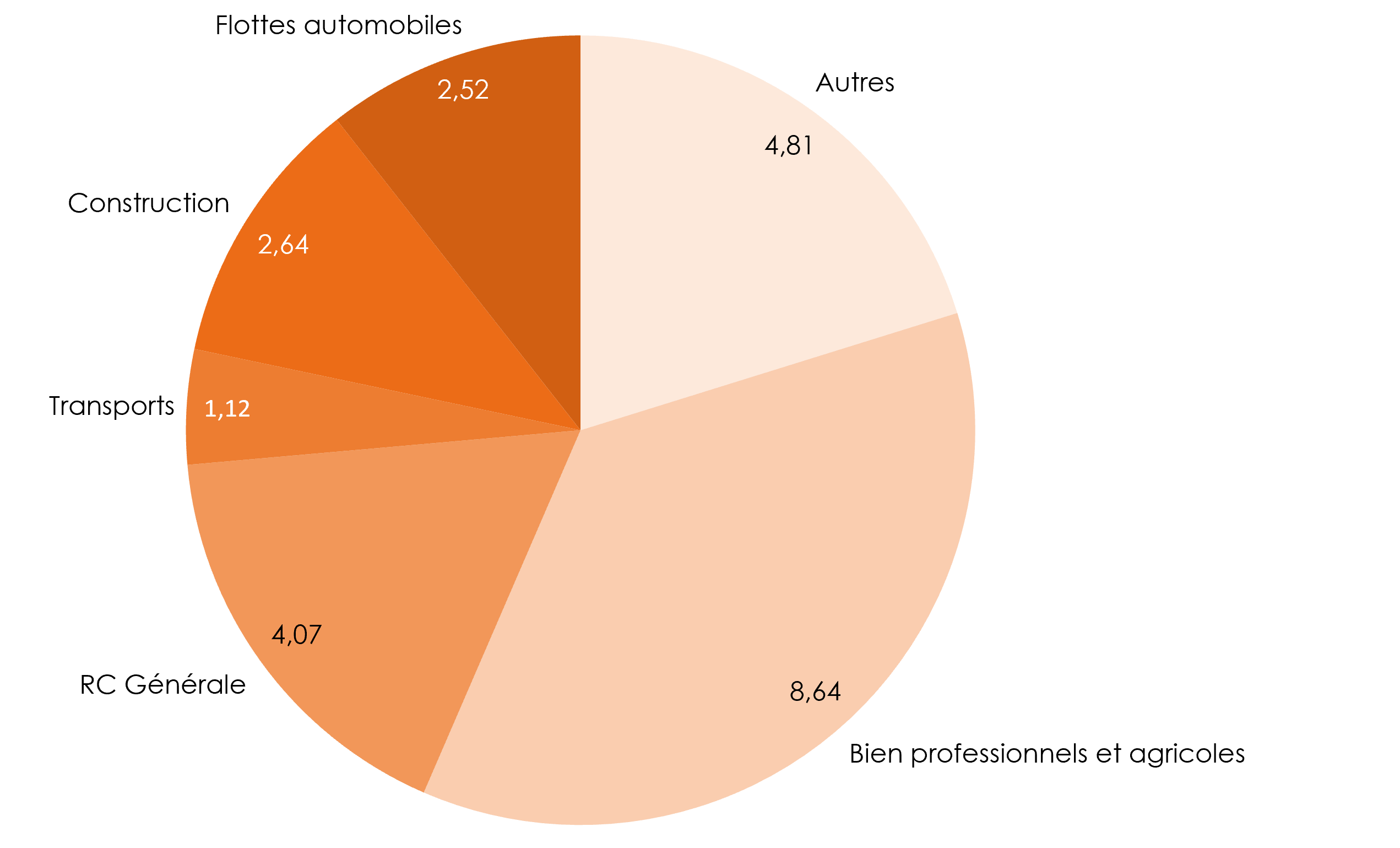

Répartition des cotisations des professionnels par branche en 2021 en Mds d’€*

L’assurance des biens professionnels et agricoles couplée aux cotisations liées à la responsabilité civile générale couvrent près de 70% du montant des cotisations totales en 2021 (12,7 Mds d’€)

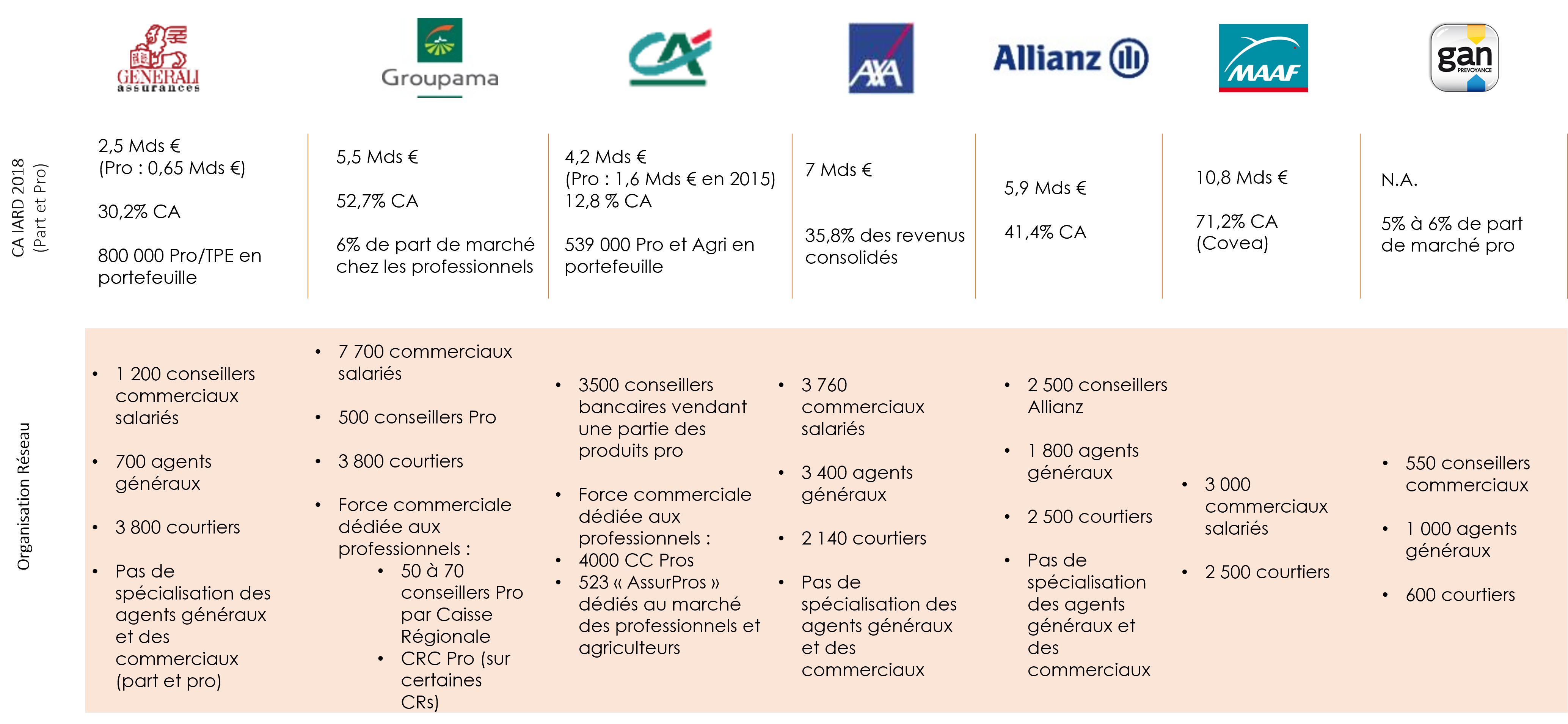

Un marché avec différents modèles distributifs mais peu d’acteurs ayant une force de vente spécialisée sur les Pros

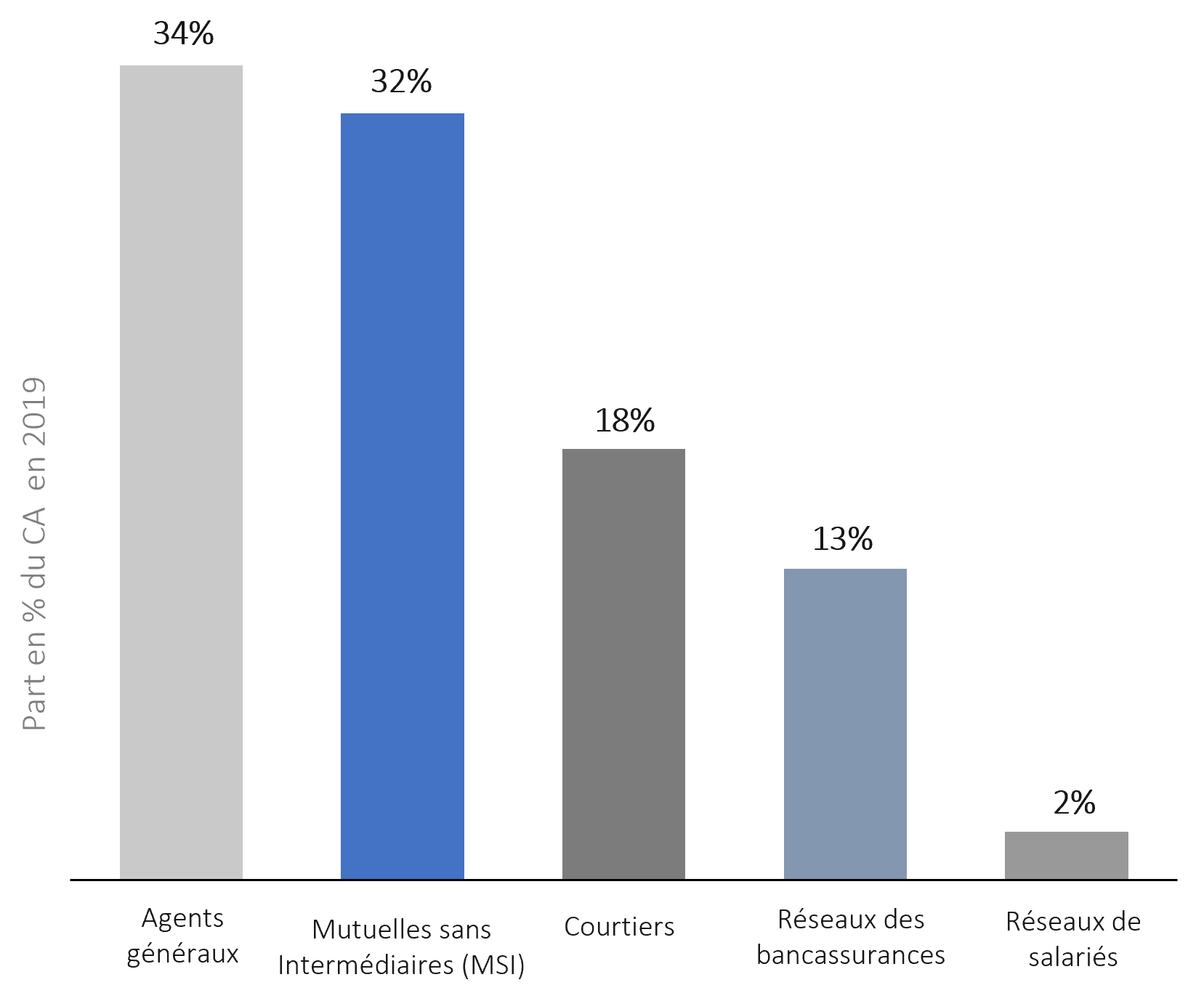

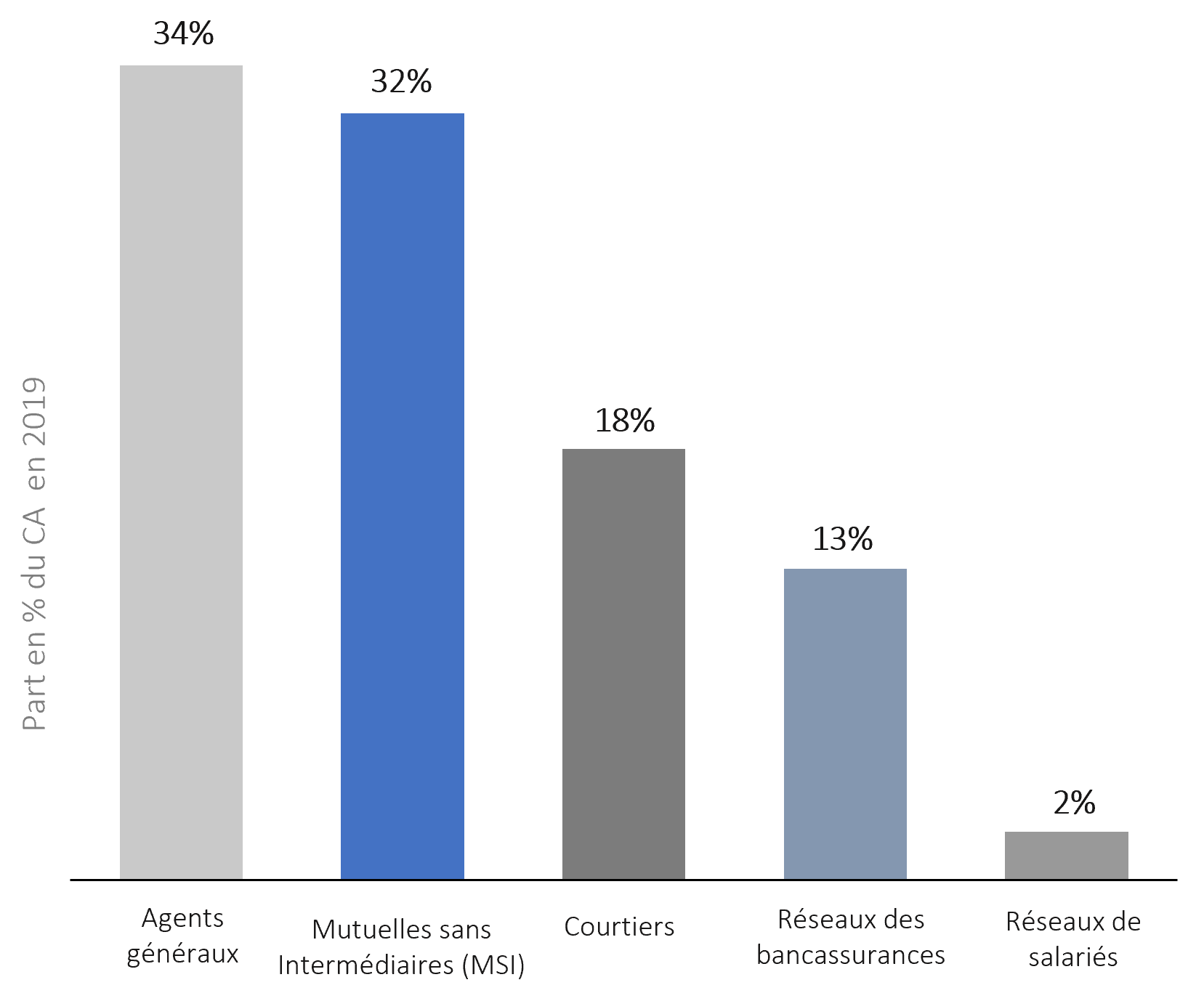

Un marché dont les logiques de distribution des produits IARD PRO sont majoritairement orchestrées par les agents généraux

Structure distributive Dommage en France en 2019 en pourcentage du CA* (Pro)

- Des acteurs (assureurs, mutualistes, bancassureurs) largement alignés sur une approche affinitaire (une « solution assurancielle unique » en réponse à l’ensemble des besoins du client pro, déterminée notamment d’après son secteur d’activité)

- Un large recours aux agents généraux qui présentent le double avantage d’être eux-mêmes des pro (affinité culturelle) et d’entretenir une relation de grande proximité avec leurs clients professionnels (connaissance et légitimité)

- Un marché majoritairement concentré sur les risques simples ne nécessitant ni expertise pointue ni visites terrain

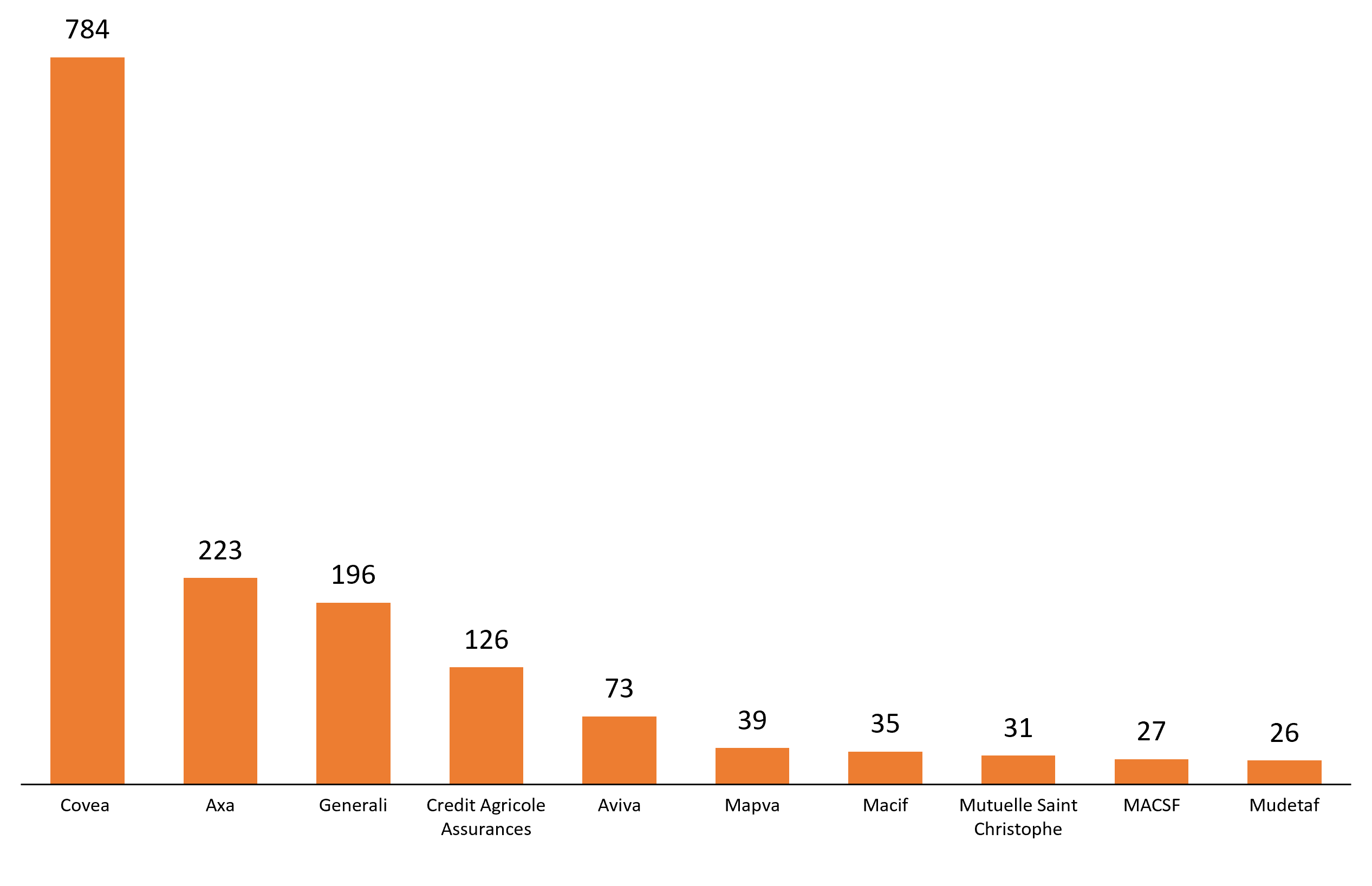

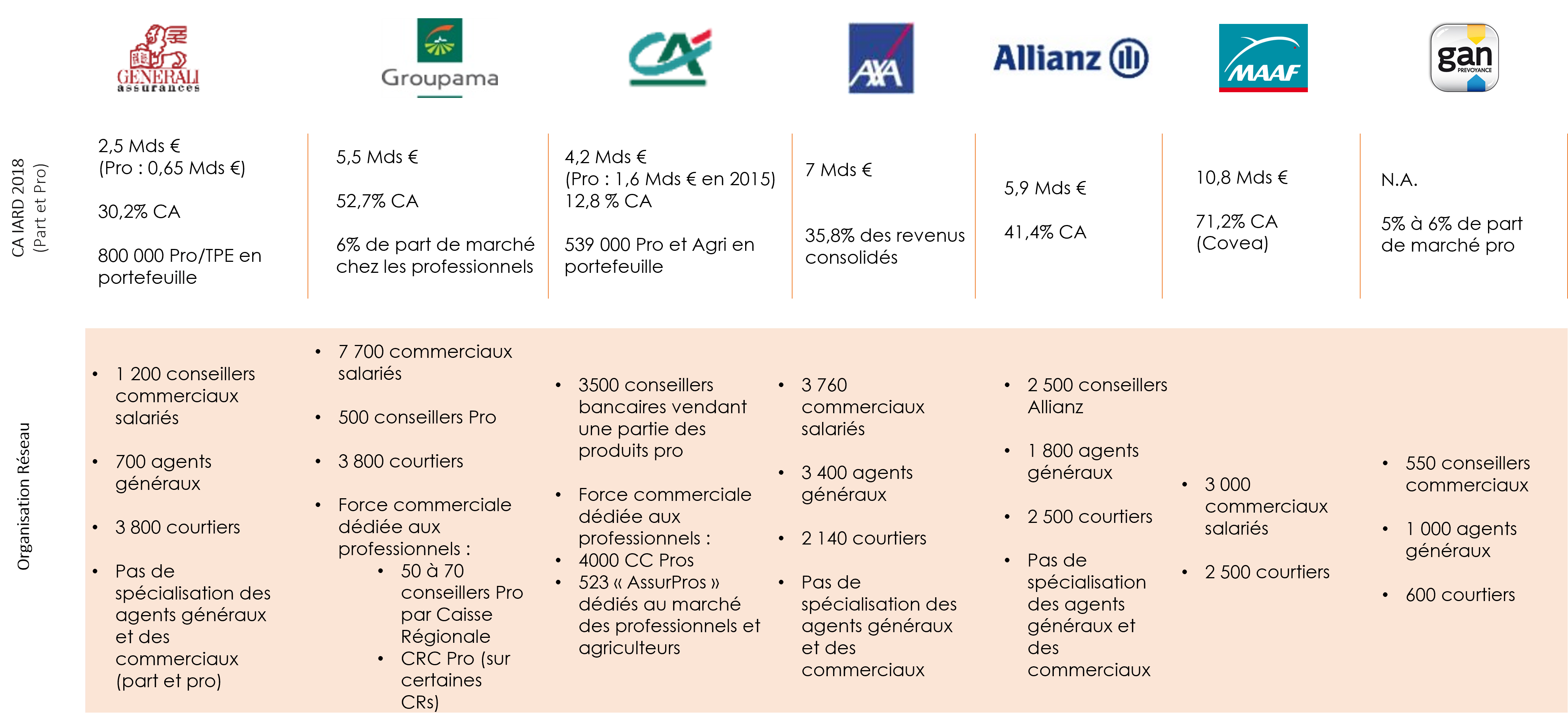

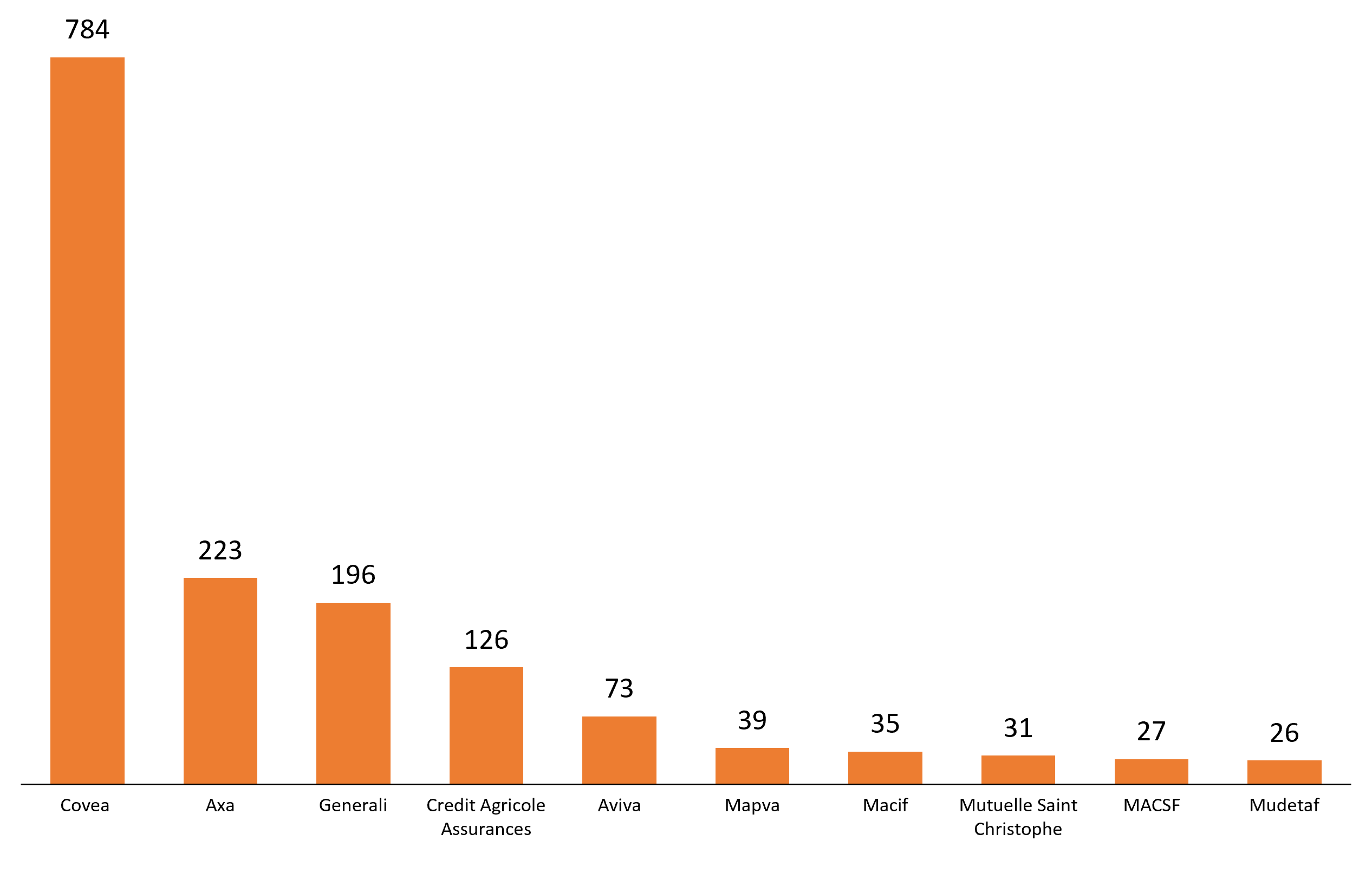

Classement de l’assurance multirisque professionnelle 2021 (CA France 2020 hors taxes, en M€)*

- Le classement est significativement dominé par Covéa (acteur mutualiste).

- Les assureurs traditionnels (Axa, Generali) complètent le podium. Les deux acteurs pèsent ensemble pour la moitié du poids total de Covéa.

- Le positionnement des banques sur ce segment semble encore timide. Si Crédit Agricole Assurances se dégage du classement, les grands acteurs du marché bancaire sont néanmoins faiblement positionnés sur le segment des assurances IARD Pro

- Les Instituts de Prévoyance (IP) sont absents de ce classement. Historiquement, le positionnement de ces acteurs sur ce marché est faible.

- En synthèse, les grands acteurs du marché IARD sont aussi leaders sur le segment du IARD PRO.

NB : L’Argus de l’assurance a adressé son questionnaire auprès de 47 sociétés susceptibles d’opérer sur le segment de la multirisque professionnelle. Outre celles qui n’exerçaient pas sur ce marché ou qui se sont lancées en 2021, certaines n’ont pas souhaité répondre : ACM, Allianz France, Aréas Assurances, BPCE Assurances, Chubb, CGPA, Groupama Gan, Helvetia, MADP, MAF, Matmut, MS Amlin, Monceau Assurances, Pro BTP, SMA, Smacl Assurances, Société générale Assurances et Tokio Marine HCC.

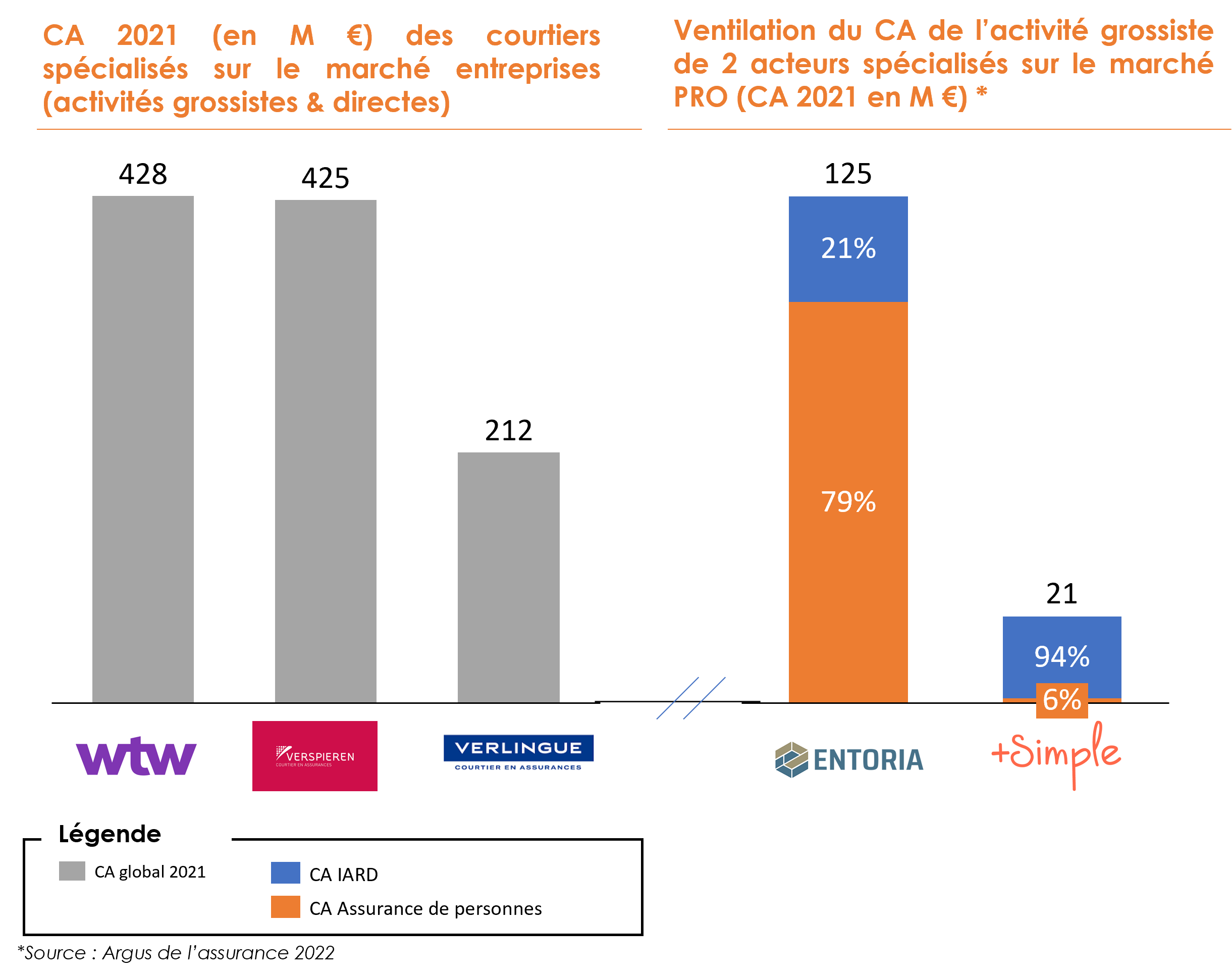

En 2021, + Simple est un des seuls acteurs exclusivement positionné sur le marché du courtage grossiste pour le IARD PRO

- Le marché du courtage (direct et grossiste) entreprises / professionnel est dominé par 3 grands acteurs (WTW, Verspieren et Verlingue).

- Ces derniers opèrent pour les grandes entreprises et sur des segments de marché où les primes émises sont élevées (transport, maritime, etc..)

- Sur les activités de courtage grossiste, la majorité des acteurs sont positionnés sur de l’assurance de personnes, et, dans une moindre mesure, sur des offres d’assurance dommages. La majorité de ces offres concernent le marché des particuliers.

- Deux acteurs ciblent le marché des professionnels (indépendants, TNS, TPE) mais avec un positionnement différent.

- Entoria en assurance de personnes : 79% de son CA 2021 est réalisé sur ce segment

- + Simple en assurances dommages : 94% de son CA 2021 est réalisé sur ce segment. Toutefois, dans le cadre de son expansion, le pourcentage du CA en assurance de personnes est destiné à croitre.

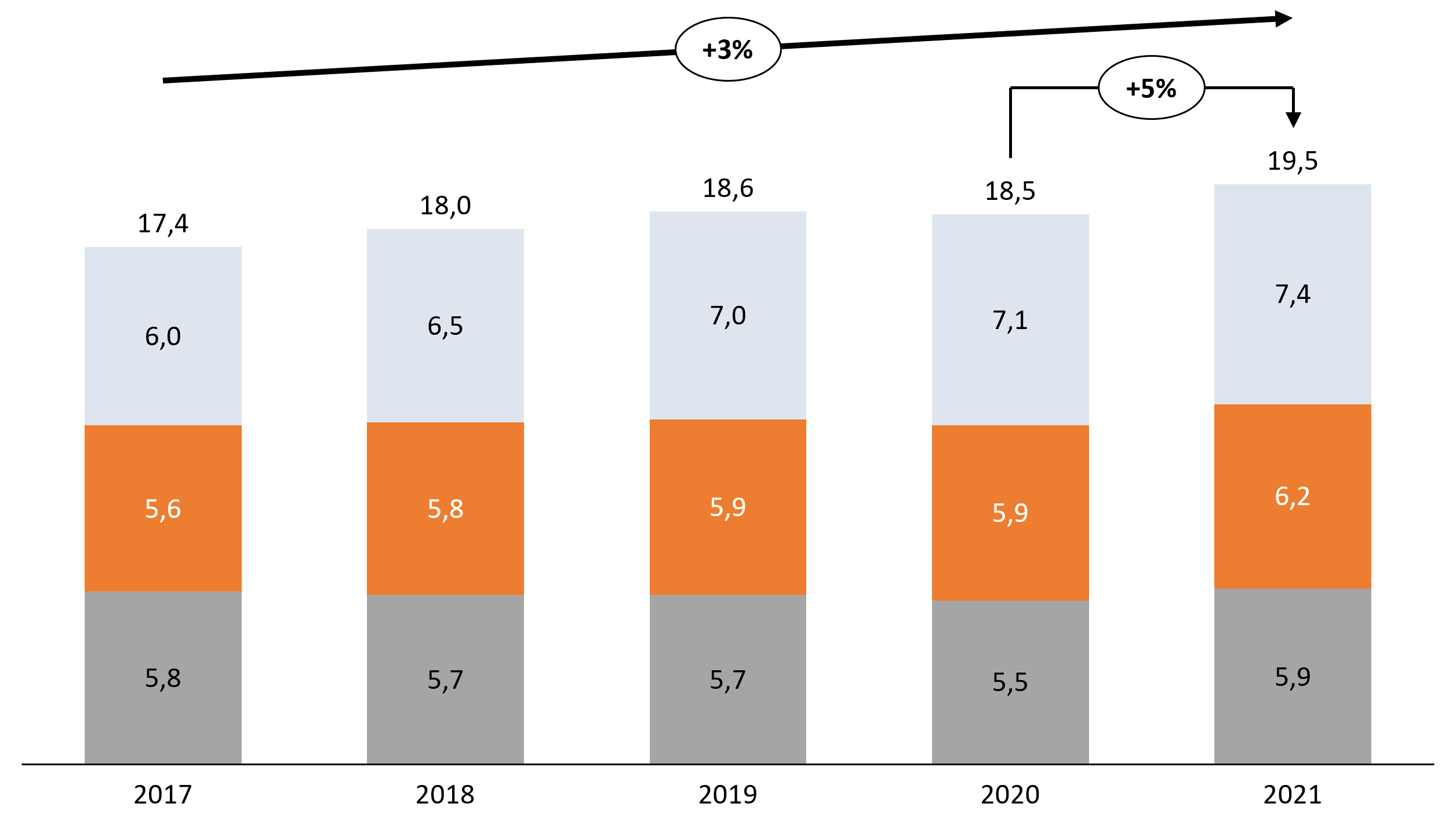

Un marché, en hausse continue dominé par les entreprises d’assurances, qui représente 33 mds€ de cotisations

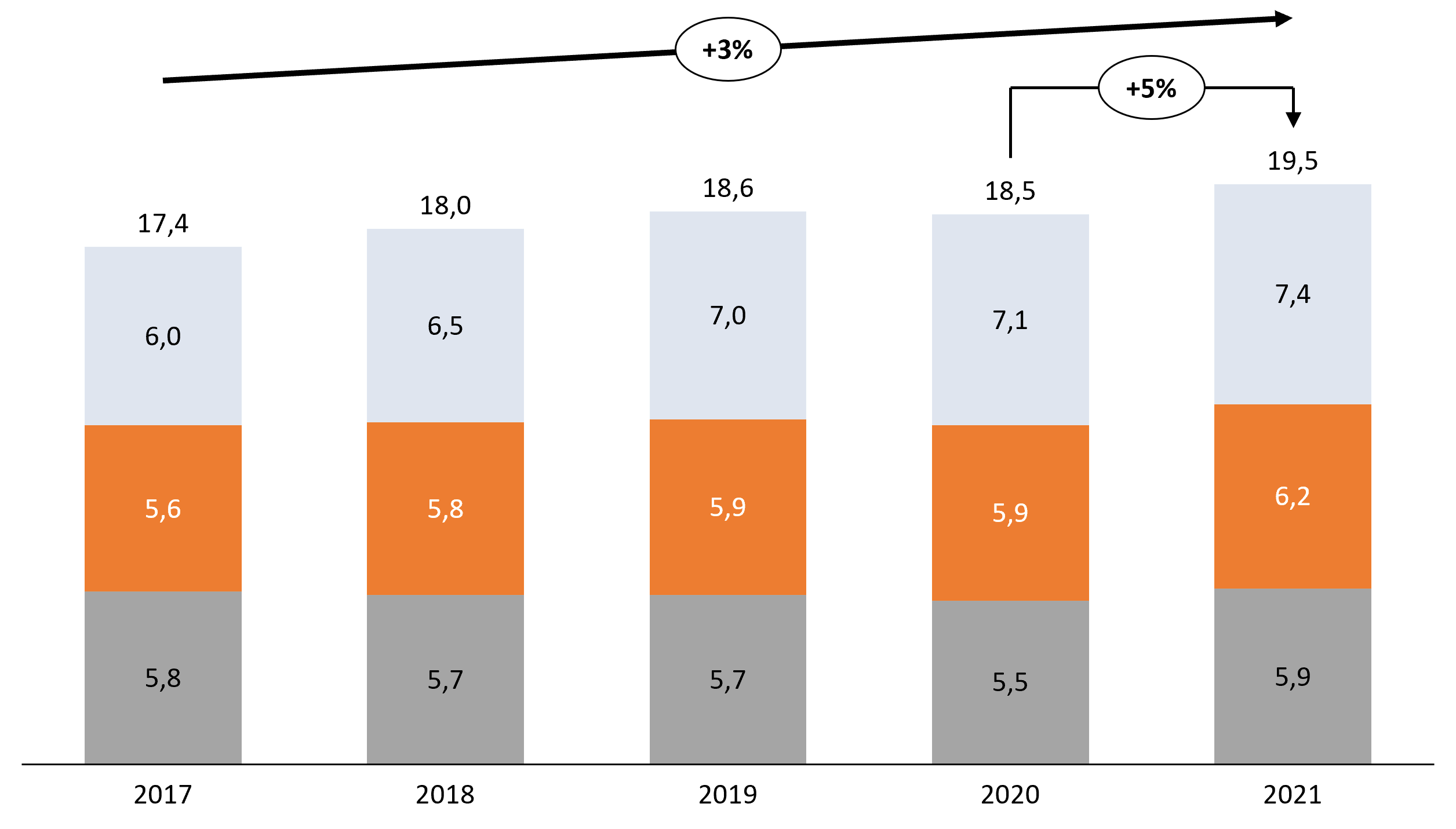

Evolution du montant des cotisations des contrats collectifs Santé en Mds d’€ de 2017 à 2021 *

- Le montant des cotisations des contrats collectifs Santé est en croissance continue depuis 5 ans.

- On note une augmentation de 5% des cotisations santé au cours de la crise sanitaire (entre 2020 et 2021)

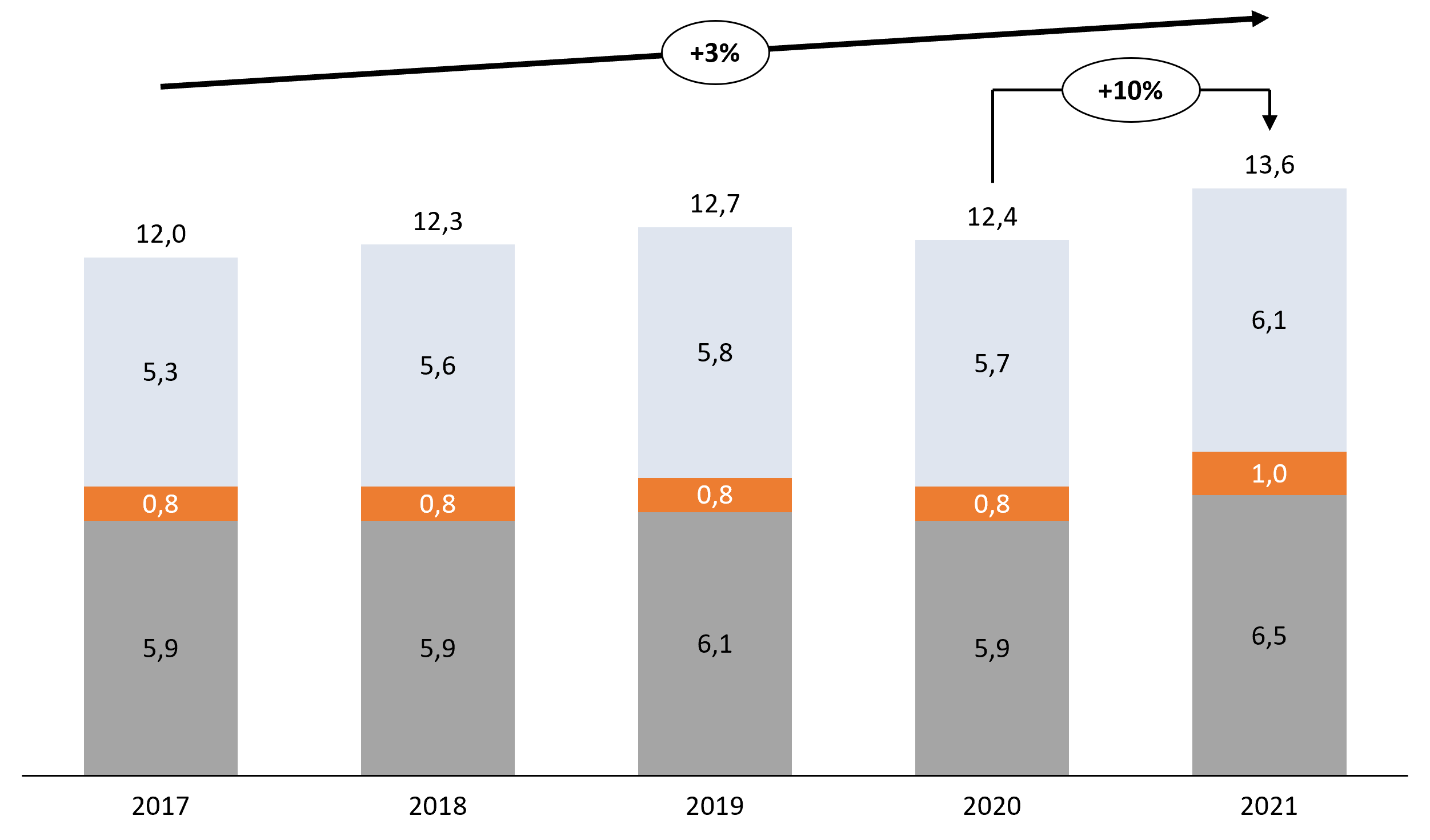

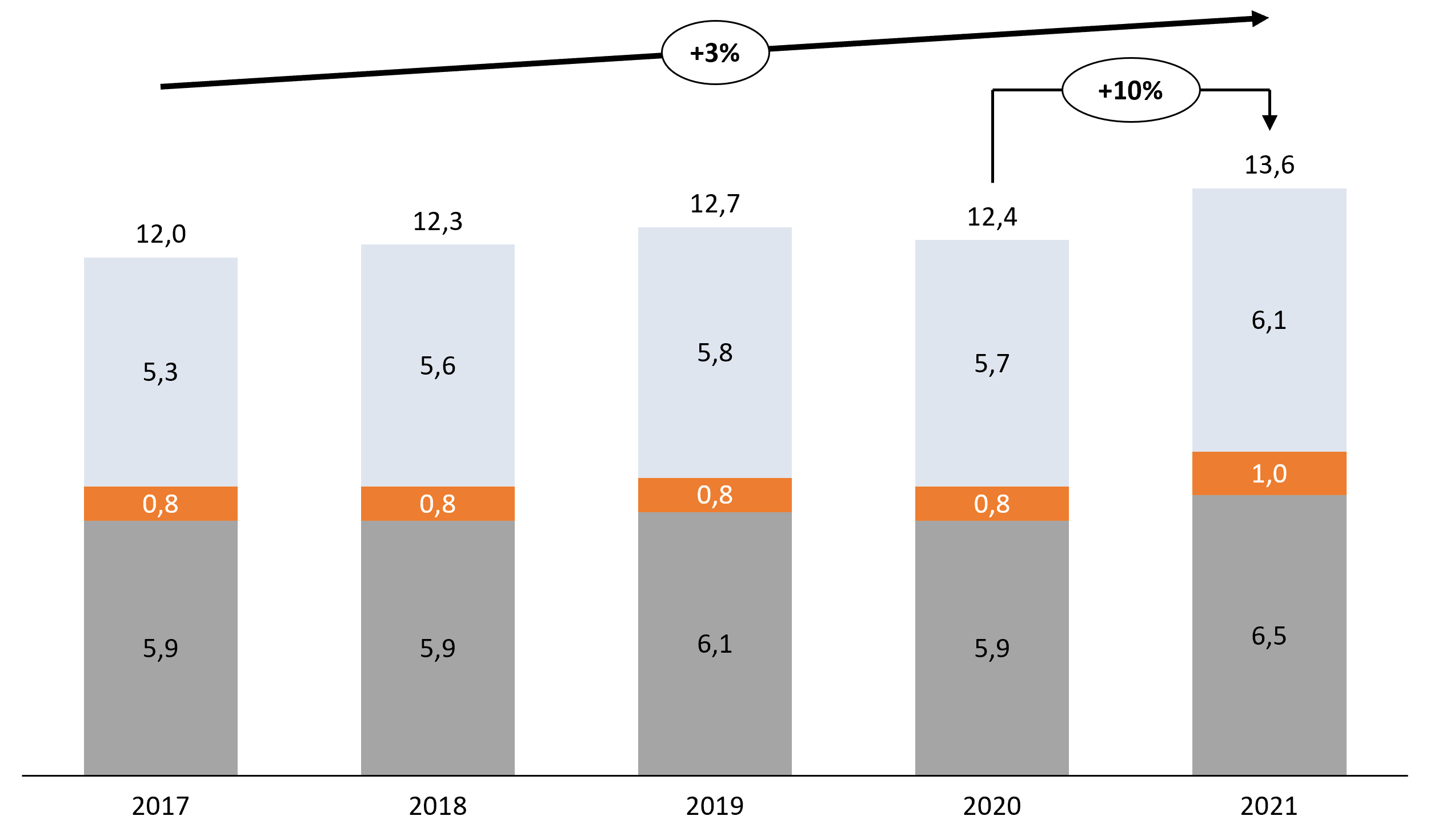

Evolution du montant des cotisations des contrats collectifs Prévoyance en Mds d’€ de 2017 à 2021 *

- Le montant des cotisations des contrats collectifs Prévoyance est en croissance continue depuis 5 ans.

- On note une augmentation de 10% des cotisations prévoyance au cours de la crise sanitaire (entre 2020 et 2021)

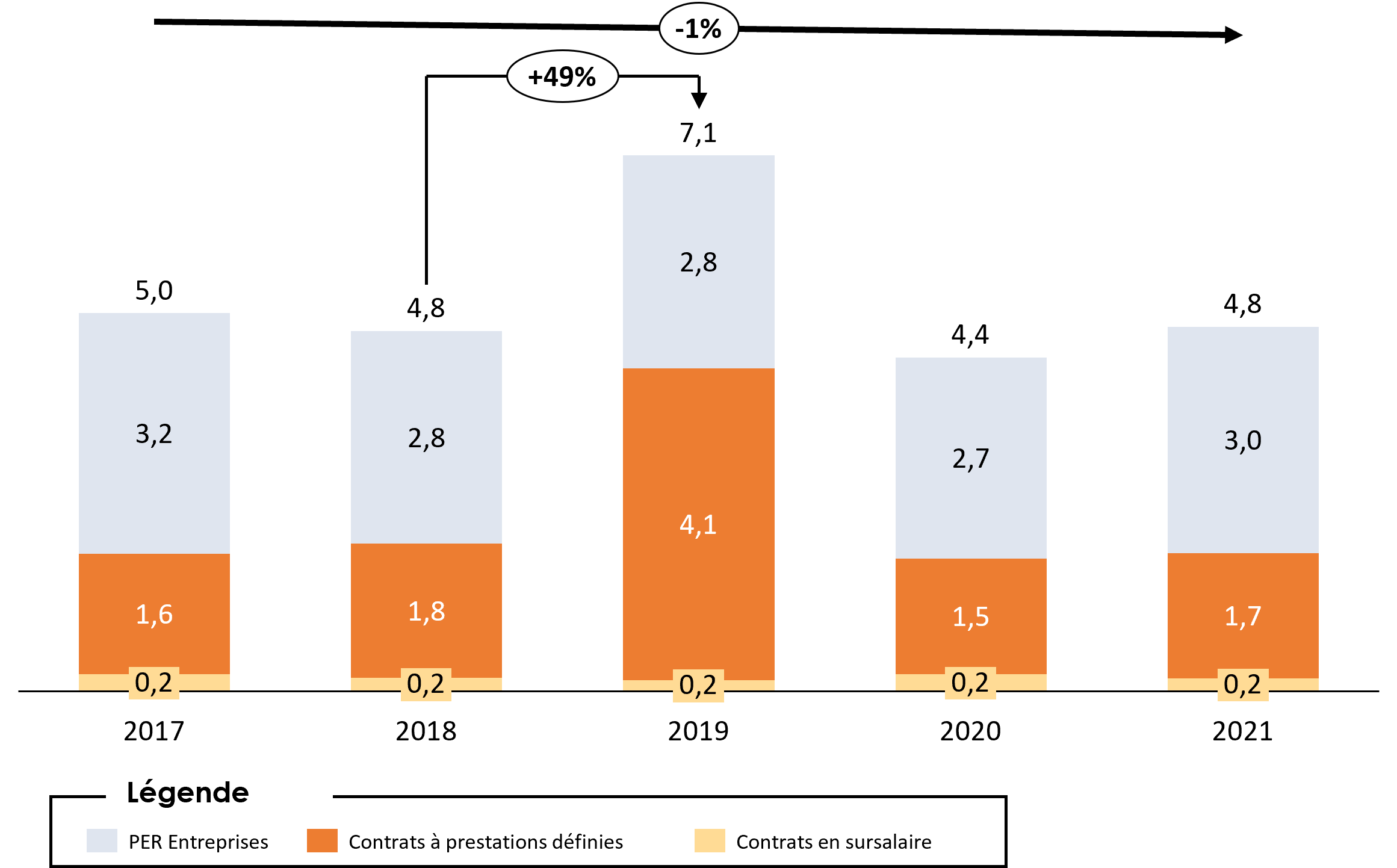

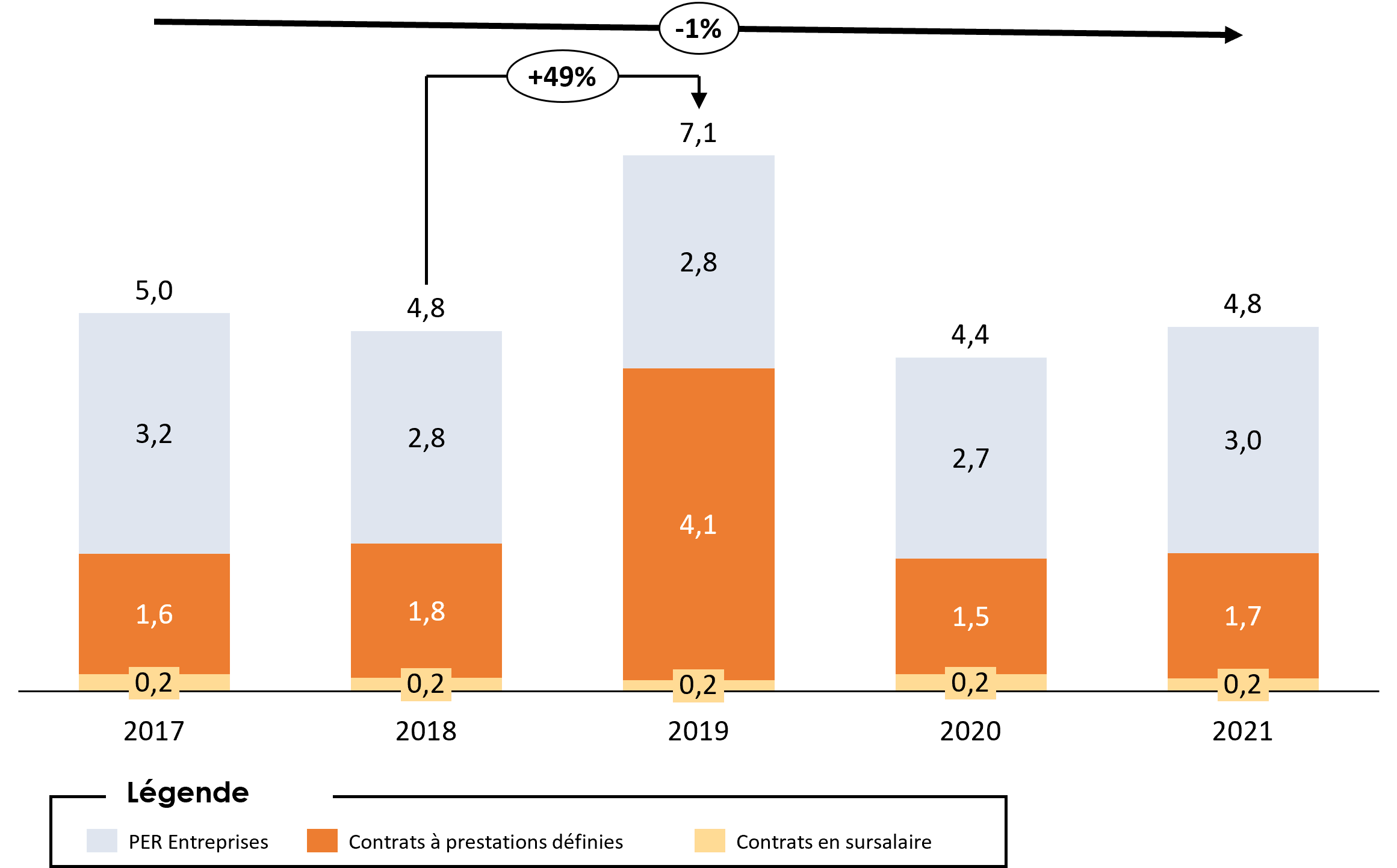

Un marché stable qui représente 5 Mds€ de cotisations

Evolution du montant des cotisations des contrats PER en Mds d’€ de 2017 à 2021*

- Le marché des contrats de retraite d’entreprises, relativement constant sur les 5 dernières années, a connu une hausse exceptionnelle des cotisations en 2019 (+49% vs. 2018), en raison principalement du recours massif aux contrats à prestations définies

- A la suite des mouvements sociaux et échanges autour de la réforme des retraites, de nouvelles réglementations ont été instaurées en 2019 à travers la loi PACTE :

- La création du nouveau modèle du PER Entreprises (en remplacement du PERCO) : en forte progression de +238% en 2021 (vs. 2020) pour atteindre 925 M€ de cotisations (soit 31% des cotisations des PER Entreprises)

- La réforme des régimes à prestations définies (acquisition définitive des droits, plafonnement annuel et cumulé des droits)

NB : Les contrats d’indemnités de fin de carrière (dispositif protégeant les employeurs des risques liés aux départs à la retraite des employés) ne sont pas inclus ici car ne relevant pas d’un dispositif d’épargne retraite pour les employés des entreprises. Ces contrats représentent un volume d’1,1 Md€ de cotisations en 2021

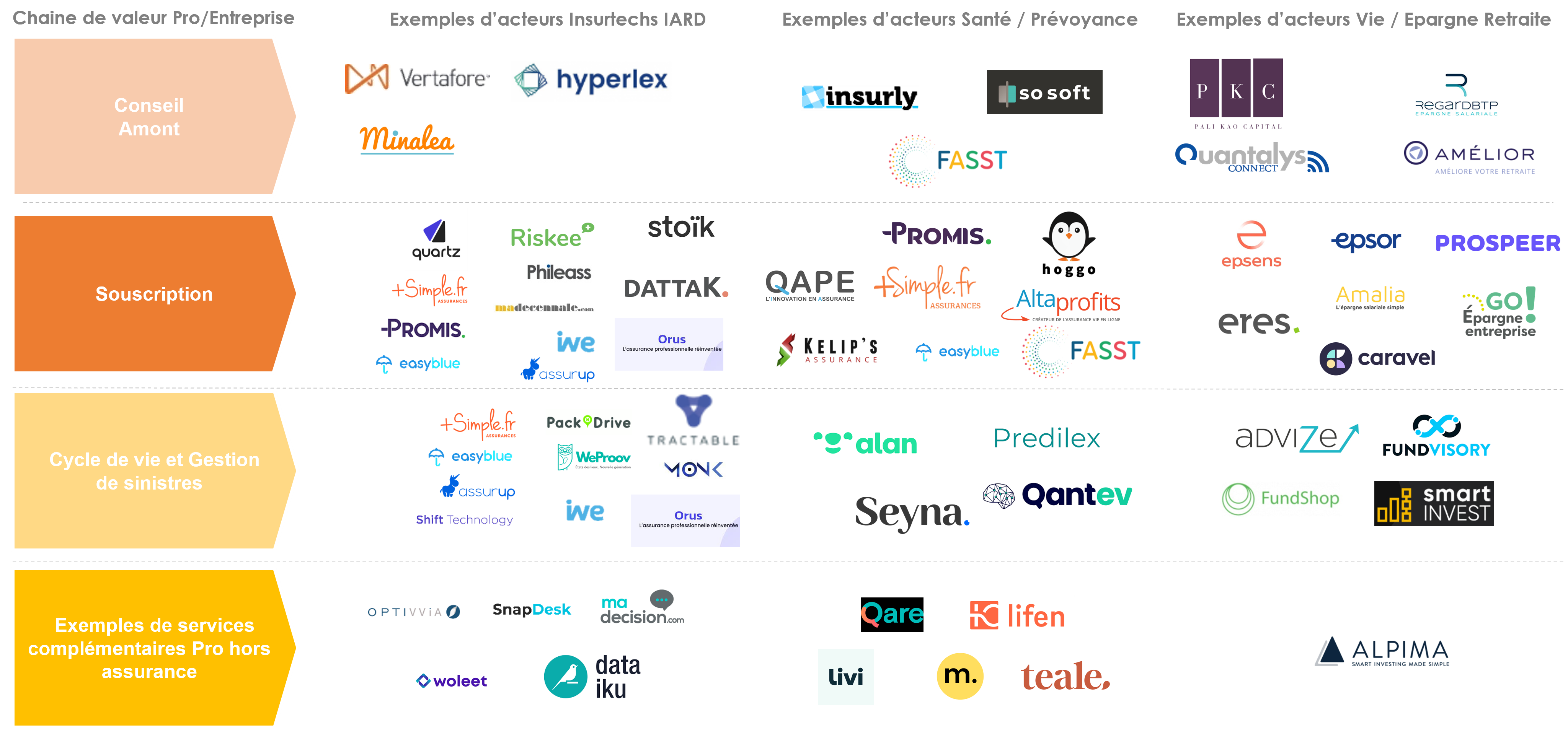

Un marché qui se transforme au gré des nouveaux acteurs et de nouveaux usages :

Glossaire :

IARD : Incendie Automobile Risques Divers

RC : Responsabilité civile

MRH : Multirisques Habitation

GAV ou PAV : Garantie Accidents de la vie / Protection Accident de la vie

TNS : Travailleurs non Salariés

PJ : Protection Juridique

Incap. / Inval. : garanties incapacité et invalidité, temporaires ou définitives, compensées par un capital, des Indemnités journalières ou des rentes

Glossaire :

IARD : Incendie Automobile Risques Divers

RC : Responsabilité civile

MRH : Multirisques Habitation

GAV ou PAV : Garantie Accidents de la vie / Protection Accident de la vie

TNS : Travailleurs non Salariés

PJ : Protection Juridique

Incap. / Inval. : garanties incapacité et invalidité, temporaires ou définitives, compensées par un capital, des Indemnités journalières ou des rentes

L’assurance des biens professionnels et agricoles couplée aux cotisations liées à la responsabilité civile générale couvrent près de 70% du montant des cotisations totales en 2021 (12,7 Mds d’€)

Un marché avec différents modèles distributifs mais peu d’acteurs ayant une force de vente spécialisée sur les Pros

L’assurance des biens professionnels et agricoles couplée aux cotisations liées à la responsabilité civile générale couvrent près de 70% du montant des cotisations totales en 2021 (12,7 Mds d’€)

Un marché avec différents modèles distributifs mais peu d’acteurs ayant une force de vente spécialisée sur les Pros

Un marché dont les logiques de distribution des produits IARD PRO sont majoritairement orchestrées par les agents généraux

Structure distributive Dommage en France en 2019 en pourcentage du CA* (Pro)

Un marché dont les logiques de distribution des produits IARD PRO sont majoritairement orchestrées par les agents généraux

Structure distributive Dommage en France en 2019 en pourcentage du CA* (Pro)