Un paradoxe

Les assureurs santé-prévoyance enrichissent sans relâche leur catalogue de services complémentaires. Pourtant, ces services demeurent souvent peu utilisés : entre 5 et 15 % seulement des assurés y ont recours. Ce paradoxe est à l’origine de notre étude. Pourquoi tant d’investissement pour si peu d’usage ? Et que faire de ce constat ?

Quatre questions ont structuré notre analyse :

- Quelle est l’offre de services aujourd’hui ?

- Quels choix les acteurs ont-ils faits ?

- Comment captent-ils de la valeur ?

- Quelles opportunités, et quels risques ?

Préambule

Les services complémentaires désignent l’ensemble des prestations d’usage qu’un assureur santé-prévoyance met à disposition de ses assurés indépendamment de tout sinistre, prolongeant ainsi le contrat au-delà de l’indemnisation, vers la prévention, l’accompagnement et le bien-être au quotidien. Dans le cadre de cette étude nous traitons ensemble l’individuel et le collectif, l’offre de services du second englobant généralement l’offre de services du premier.

Quelle est l’offre de services aujourd’hui ?

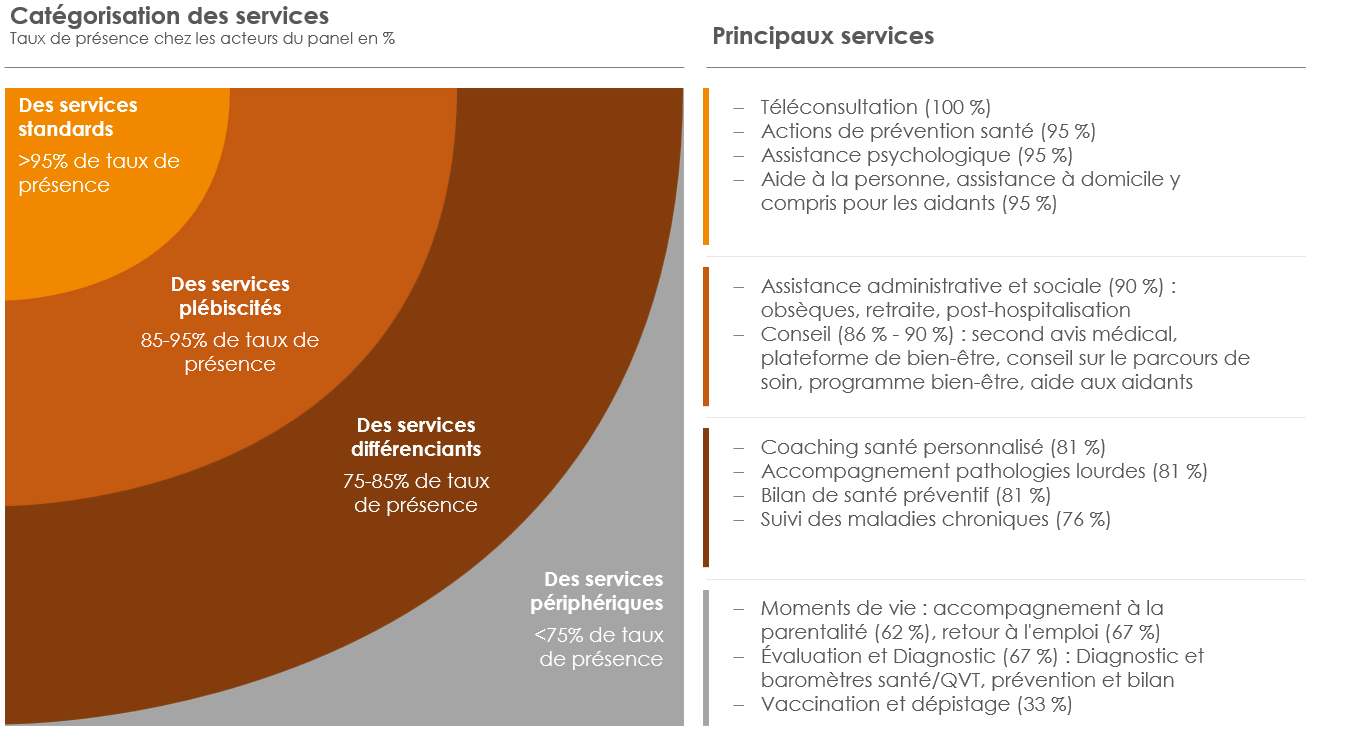

Les services se répartissent en cinq grands univers : l’accès aux soins, le bien-être et la prévention, l’assistance dans les moments difficiles, l’accompagnement des moments de vie et l’aide aux aidants.

| Accompagner les moments de vie | Accompagner et aider les aidants | Assistance dans les moments difficiles | Faciliter l’accès aux soins | Bien-être et prévention |

| Accompagnement à la parentalité Accompagnement au retour à l’emploi Accompagnement à la retraite | Solutions de répit Aide à la personne, services à domicile Conseil sur les dispositifs d’aide financière Soutien, information | Suivi des maladies chroniques Accompagnement aux pathologies lourdes Accompagnement décès / obsèques, post-hospitalisation Assistance juridique, sociale, psychologique | Téléconsultation Conseil, assistance sur les parcours de soins Bilan, coaching santé personnalisé Vaccination et dépistage | Guides bien-être (plateformes, applications) Diagnostics santé et baromètres QVT Actions de sensibilisation et de prévention santé Bilans préventifs Programmes bien-être |

À l’intérieur de ces univers, trois familles se distinguent.

Les standards d’abord. Téléconsultation, prévention santé, assistance psychologique : ces services sont présents chez plus de 95 % des acteurs. Faciles à proposer, faciles à consommer, ils constituent désormais le socle minimum.

Les services différenciants ensuite. Coaching santé personnalisé, accompagnement des pathologies lourdes, suivi des maladies chroniques. Ces services apportent davantage de valeur au client, mais ils sont plus rares — présents chez 75 à 85 % des acteurs — car ils exigent un investissement plus lourd.

Les services périphériques enfin. Accompagnement à la parentalité, retour à l’emploi, vaccination, baromètres QVT : peu d’acteurs les proposent. Leur valeur est réelle, mais sur des contextes spécifiques. Difficile, dès lors, de les massifier.

Quels choix ont fait les acteurs ?

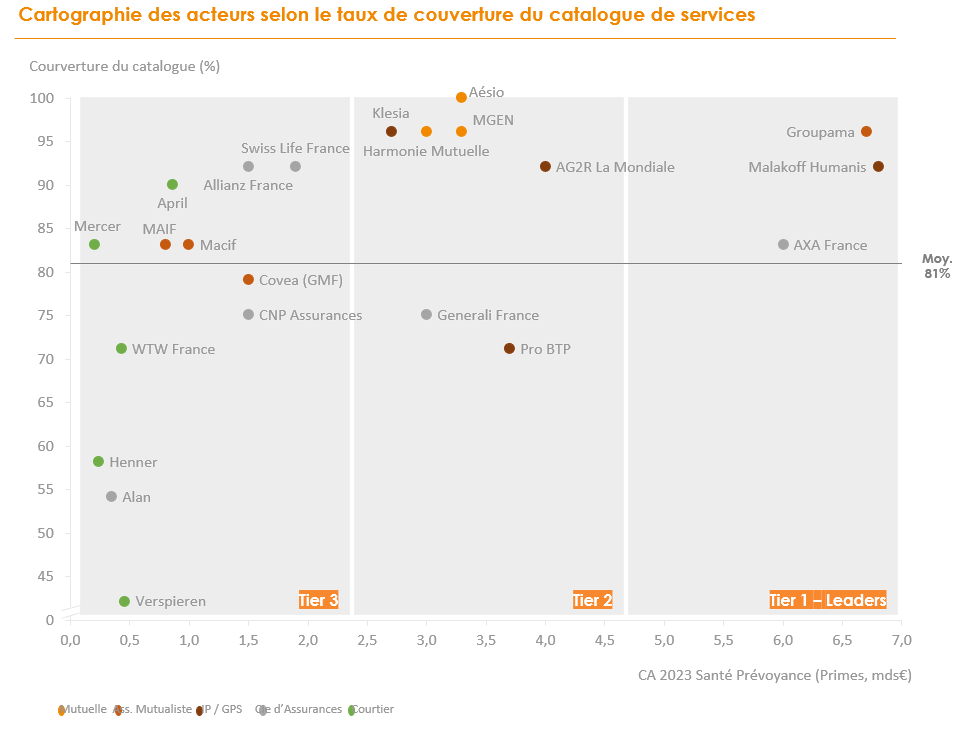

Le premier constat est celui de l’homogénéité. Leaders et Tier 2 affichent tous des catalogues très étendus, autour de 80 à 95 % des services du marché. Quelques exceptions s’expliquent par des trajectoires particulières — Generali, par exemple, est arrivé plus tard sur ce sujet en France. Les acteurs mutualistes ont certainement joué un rôle moteur dans cette course au catalogue. Tous proposent des catalogues larges, fidèles à leur positionnement historique.

L’exception se situe du côté des courtiers, qui sont au contraire hétérogènes. Henner et Verspieren ont délibérément retenu des catalogues plus restreints. La raison est simple : développer une offre de services en propre ne génère pas de revenu pour eux. April, à l’inverse, propose un catalogue large mais standardisé, qui sert d’argument commercial et passe bien à l’échelle.

Ces choix de la part des courtiers, dans les deux cas, illustre le rapport de force entre l’assureur et le distributeur. Lorsque le courtier ne porte pas l’offre de l’assureur, il ne la valorise pas et n’en encourage pas l’usage. Lorsqu’il a développé sa propre offre, il privilégie celle-ci au détriment de celle du producteur.

Un point commun ressort chez la plupart des acteurs historiques : une commercialisation traditionnelle, des réseaux physiques étendus, et une présence digitale en retrait. Les services sont distribués comme le reste, donc mal ciblés. C’est précisément ce qui peut expliquer la performance d’acteurs comme Alan. Leur catalogue n’est pas le plus large du marché, mais leur capacité à proposer le bon service, au bon moment, à la bonne personne leur a permis de gagner des parts de marché significatives.

Comment capter de la valeur ?

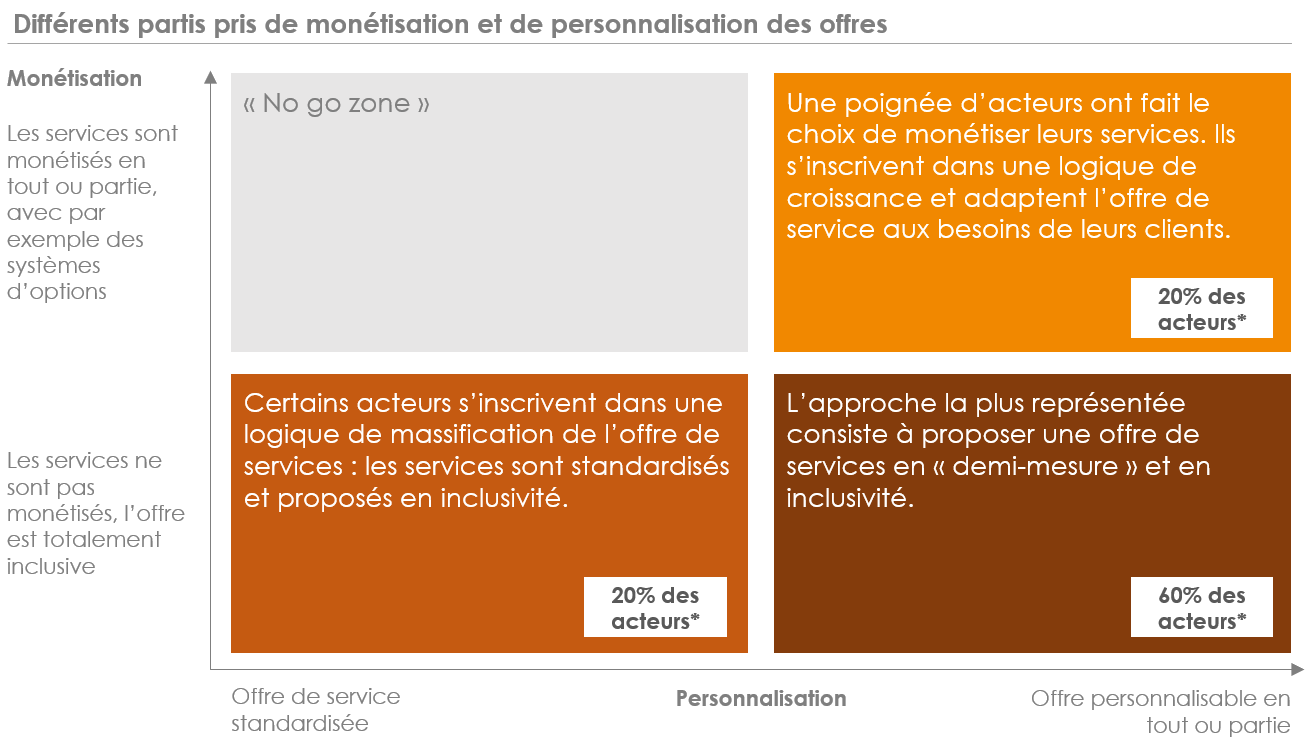

Peut-on facturer ces services ? Rarement. Le modèle dominant — environ 60 % des acteurs — relève de la « demi-mesure en inclusivité ». Concrètement, l’assureur propose un bouquet de services au choix, négocié pendant les appels d’offres dans le collectif, sans réintégrer leur coût dans le tarif et sans facturation à l’usage.

Une minorité — environ 20 % des acteurs — monétise ses services via des options ou des montées en gamme. Plus rares encore sont ceux qui osent le freemium ou le supplément tarifaire. À l’opposé du spectre, 20 % proposent un bouquet ultra-standardisé, dans une logique de massification à moindre coût.

Pourquoi si peu de monétisation ? Deux raisons l’expliquent.

La première est historique. La course au catalogue large a installé une norme de marché : il est difficile de facturer un service que le concurrent offre gratuitement.

La seconde tient au comportement des clients. Une fois qu’ils accèdent à un service, ils craignent de le perdre — d’autant plus s’il est gratuit. C’est le coût de changement, ou cost of switching. Ce mécanisme transforme précisément ces services, à défaut d’être un centre de profit, en un puissant levier de fidélisation.

Quelles opportunités, quels risques ?

1. Activer le levier de fidélisation

Le levier existe, mais son activation suppose deux chantiers : une vitrine plus claire, et une activation digitale plus fine. Ce travail s’effectue service par service. Sur la vitrine, les acteurs digitaux comme Alan ou Welii constituent une référence utile : ils ont rendu les offres simples et accessibles. Sur l’activation, il s’agit de valoriser les données internes et, si nécessaire, de s’appuyer sur des brokers de données externes.

2. Créer un étage premium ou freemium

Les clients souhaitent du gratuit, certes. Mais une partie d’entre eux est prête à payer pour de la qualité. Un espace existe ici à occuper. L’enjeu est alors double : segmenter l’offre, puis outiller les commerciaux pour vendre des montées en gamme — en individuel comme en collectif.

3. Outiller les forces commerciales

Les services restent un argument de vente et de fidélisation, mais les forces commerciales les maîtrisent insuffisamment. Trois leviers s’imposent : davantage de pédagogie, un accompagnement structuré au changement, et de meilleurs outils d’aide à la vente. L’IA peut accélérer le mouvement, par exemple grâce à un assistant intégré aux outils existants, ou un portail « services » dédié et assisté par l’IA.

4. Piloter avec rigueur

Aucun investissement ne tient sans pilotage. Quatre indicateurs comptent : la contribution aux ventes, l’usage réel, le coût et contribution à la fidélisation. Là encore, la donnée constitue la clé.

En synthèse

La transformation est multi-niveau : offre, distribution, digital, données, pilotage. La valeur à capter, elle, est bien réelle. Le temps presse toutefois — la concurrence sur ce terrain ne montre aucun signe de baisser en intensité.